En 2015, por impuesto a las ganancias de trabajadores asalariados, el fisco recaudaría unos $11.000 millones más

0 recomendaciones326 vistas

En 2015, el fisco argentino espera recaudar $112,500 millones por el impuesto a las ganancias de trabajadores, lo que representa un aumento del 40.6% en comparación con 2014, superando el incremento salarial estimado del 27%. A pesar de la modificación de parámetros impositivos, los trabajadores en relación de dependencia verán incrementadas sus obligaciones fiscales, resultando en una presión tributaria mayor. No obstante, se argumenta que no habrá un 'costo fiscal' real, ya que los ingresos fiscales nominales aumentarán a un ritmo superior al de los ajustes salariales.

En 2015, por impuesto a las ganancias de trabajadores asalariados, el fisco recaudaría unos $11.000 millones más

- 1. 1 EN 2015, POR IMPUESTO A LAS GANANCIAS DE TRABAJADORES ASALARIADOS, EL FISCO RECAUDARÍA UNOS $11.000 MILLONES MÁS QUE SI NO HUBIESE VUELTO A SUBIR LA PRESIÓN TRIBUTARIA INFORME ECONÓMICO Nº 312 8 de Junio de 2015 Autores: Nadin Argañaraz Andrés Mir Área de Política y Administración Tributaria Instituto Argentino de Análisis Fiscal - www.iaraf.org - e-mail: contacto@iaraf.org. Twitter: @nadinarganaraz Juan Cruz Varela 2255 (5009) Ciudad de Córdoba - Tel. (0351) 4815037 / 4825661 / 4824859 ISSN 2250-7329

- 2. 2 EN 2015, POR IMPUESTO A LAS GANANCIAS DE TRABAJADORES ASALARIADOS, EL FISCO RECAUDARÍA UNOS $11.000 MILLONES MÁS QUE SI NO HUBIESE VUELTO A SUBIR LA PRESIÓN TRIBUTARIA Como se recordará a mediados del mes de Mayo pasado, y luego de los extendidos reclamos al respecto, el Gobierno Nacional a través del dictado de la Resolución General 3770 de la AFIP modificó los parámetros de cálculo del impuesto a las ganancias para determinar el monto que se le debe retener a los trabajadores en relación de dependencia durante el año fiscal 2015. Los cambios efectuados no solo fueron mucho más modestos que las expectativas que empleadores y trabajadores tenían, sino que estuvieron muy lejos de compensar los niveles inflacionarios verificados en el año 2014 y tampoco avanzaron significativamente en corregir las enormes distorsiones e inequidades que se vienen dando desde hacer varios años y que fueron potenciadas por el Decreto 1242/2013. En este sentido los tramos de la escala de cálculo del tributo quedaron una vez más inalterados (no se modifican desde el año 2000 a pesar de la inflación acumulada desde ese entonces) mientras que la deducciones computables se incrementaron, según los valores salariales del año 2013, en porcentajes que oscilan entre el 25% y el 5% para quienes en ese entonces tenían una remuneración mensual bruta de entre $ 15.000 y $ 25.000. En trabajos anteriores se ha demostrado que los trabajadores alcanzados por el impuesto (los que en 2013 percibían un sueldo bruto mensual superior a $ 15.000) en todos los casos verán incrementada su obligación impositiva por el año 2015 en un porcentaje superior al incremento salarial que obtengan. En tal sentido aún los que se encuentran en el tramo de mayor aumento de deducciones (quienes en 2013 percibían un sueldo bruto mensual de entre $ 15.000 y $ 18.000) verán aumentado el impuesto a pagar en un porcentaje superior al 35% para un aumento negociado en paritarias estimado en el 27%. Los demás trabajadores se encontrarán en una situación aún más desfavorable registrando aumentos en su obligación tributaria nominal de hasta el 50%. Esto implica que el incremento neto para los trabajadores alcanzados por el impuesto será en realidad inferior al 27% obtenido, percibiendo como consecuencia de la mayor presión tributaria, a nivel sueldo de bolsillo, un incremento que oscilará entre el 25% y el 22%, es decir entre dos y cinco puntos porcentuales menos que el aumento nominal obtenido. Adicionalmente no se ha efectuado anuncio alguno en relación a la situación de los contribuyentes personas físicas no empleados los cuales, de no mediar algún cambio posterior, deberán presentar sus declaraciones juradas correspondientes al año fiscal 2015 con las mismas deducciones del año 2013 y con los mismos tramos de escala del año 2000, sufriendo otro salto en su tasa efectiva promedio. Al momento de presentar los cambios dispuestos para la liquidación del impuesto, se manifestó que como consecuencia de los mismos se iba a generar un importante costo fiscal. Una vez publicados los cambios, se puede afirmar en base a las conclusiones expresadas en los dos párrafos anteriores, que en realidad no es lógico hablar de costo fiscal de una medida que:

- 3. 3 a) No reduce la cantidad de trabajadores alcanzados por el impuesto. b) Provoca que la totalidad de los trabajadores dependientes alcanzados por el tributo vean incrementada su obligación nominal en un porcentaje superior al incremento nominal de remuneraciones obtenido. c) No contempla cambio alguno para los trabajadores autónomos y en consecuencia todos éstos contribuyentes verán una vez más incrementado el porcentaje de sus ingresos netos que deberán destinar a la cancelación de su obligación tributaria respecto al impuesto a las ganancias. Sobre la base de estas afirmaciones puede decirse que la medida instrumentada no supondrá un costo fiscal real para el fisco toda vez que sus ingresos nominales provenientes de los contribuyentes involucrados crecerán en términos nominales en un porcentaje superior al ingreso de los mismos, y en consecuencia lo que el fisco hará es resignar solamente una porción del incremento de recaudación real que hubiera obtenido por no adecuar los parámetros de cálculo del tributo según los niveles inflacionarios. Si se toma el 27% con que están cerrando las negociaciones paritarias como una medida adecuada de la inflación, para mantener un similar nivel de presión tributaria los ingresos fiscales por el impuesto a las ganancias originados en los empleados en relación de dependencia, en base a los nuevos parámetros de cálculo del tributo deberían incrementarse en un porcentaje similar (27%). Si con las medidas adoptadas la recaudación esperada creciera menos del 27% se puede hablar con propiedad de “costo fiscal”, pero si por el contrario la recaudación esperada creciera en un porcentaje mayor (como se expondrá a continuación) no existe costo fiscal sino simplemente una parcial resignación del aumento real de la presión tributaria que iba a producirse de no disponerse ningún ajuste. Para efectuar la estimación mencionada en el párrafo anterior se parte de los datos contenidos en el informe anual de recaudación publicado por la AFIP dentro del cual se encuentra la información referida a la cantidad de empleados y remuneraciones por intervalos salariales construida en base a datos del Sistema Previsional Argentino (SIPA). Dado que no está publicado aún el informe correspondiente al año fiscal 2014, se utilizó el correspondiente al año 2013 a partir del cual se ha construido el siguiente cuadro que permite estimar la recaudación originada en retenciones a empleados en relación de dependencia.

- 4. 4 CALCULO ESTIMATIVO IMPUESTO A LAS GANANCIAS EMPLEADOS AÑO 2013 Ejemplo empleado casado con un hijo en base a cuadro 2.6.2.6.1 del informe anual recaudación AFIP 2013 tramos de salario año 2013 promedio bruto mensual empleados Rem.mensual promedio Rem. Neta anual promedio Mínimos y Deducciones casado c/1 hijo Ganancia Neta imponible Impuesto Recaudación Estimada anual prom. en millones de $ 0 15.000 6.601.373 no alcanzado 15.000 16.000 148.394 15.489 160.698 120.638 40.060 6.111 907 16.000 18.000 244.885 16.755 173.833 120.638 53.195 9.535 2.335 18.000 20.000 147.694 19.650 203.869 120.638 83.231 17.372 2.566 20.000 22.000 174.759 19.750 204.906 120.638 84.268 17.652 3.085 22.000 25.000 140.125 22.538 233.832 120.538 113.294 26.421 3.702 25.000 30.000 119.355 26.746 277.490 112.896 164.594 44.108 5.264 30.000 40.000 112.830 33.325 345.747 112.896 232.851 67.998 7.672 40.000 50.000 48.162 44.412 460.775 112.896 347.879 108.257 5.214 50.000 64.344 91.766 952.072 112.896 839.176 280.212 18.030 TOTALES 7.801.921 48.775 Considerando un incremento nominal de salarios para el año 2014 del 30%, la recaudación estimada obtenida para ese año se debería haber ubicado, conforme la estimación efectuada en base a los datos del año 2013 en torno a los $ 80.000 millones anuales, valores que si bien no pueden corroborarse por no estar publicada la información pertinente, son compatibles con declaraciones periodísticas efectuadas por funcionarios al referirse al costo que tendría para el fisco la eventual derogación del impuesto a las ganancias para la totalidad de los trabajadores en relación de dependencia propuesta por algún precandidato presidencial. Los parámetros en base a los cuales se llegó a la estimación mencionada en el cuadro anterior son las siguientes: a) Se supone un incremento nominal de salarios promedio para el año 2014 del 30%, porcentaje similar al promedio de los incrementos paritarios negociados para ese año. b) Se estima que la cantidad de empleados por intervalo salarial se mantuvo constante y que el salario nominal promedio de cada intervalo se incrementó en el porcentaje mencionado en el punto a). c) Se aplica sobre ese ingreso anual promedio los mínimos y deducciones en base a lo establecido por el decreto 1.242/2013 suponiendo el caso de un trabajador casado con un hijo como representativo del promedio general de la fuerza laboral. d) A partir del ingreso imponible así determinado se obtuvo el impuesto anual promedio de cada intervalo, el cual multiplicado por la cantidad de trabajadores del intervalo permite estimar la recaudación agregada total.

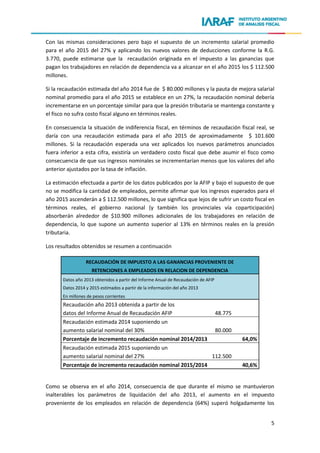

- 5. 5 Con las mismas consideraciones pero bajo el supuesto de un incremento salarial promedio para el año 2015 del 27% y aplicando los nuevos valores de deducciones conforme la R.G. 3.770, puede estimarse que la recaudación originada en el impuesto a las ganancias que pagan los trabajadores en relación de dependencia va a alcanzar en el año 2015 los $ 112.500 millones. Si la recaudación estimada del año 2014 fue de $ 80.000 millones y la pauta de mejora salarial nominal promedio para el año 2015 se establece en un 27%, la recaudación nominal debería incrementarse en un porcentaje similar para que la presión tributaria se mantenga constante y el fisco no sufra costo fiscal alguno en términos reales. En consecuencia la situación de indiferencia fiscal, en términos de recaudación fiscal real, se daría con una recaudación estimada para el año 2015 de aproximadamente $ 101.600 millones. Si la recaudación esperada una vez aplicados los nuevos parámetros anunciados fuera inferior a esta cifra, existiría un verdadero costo fiscal que debe asumir el fisco como consecuencia de que sus ingresos nominales se incrementarían menos que los valores del año anterior ajustados por la tasa de inflación. La estimación efectuada a partir de los datos publicados por la AFIP y bajo el supuesto de que no se modifica la cantidad de empleados, permite afirmar que los ingresos esperados para el año 2015 ascenderán a $ 112.500 millones, lo que significa que lejos de sufrir un costo fiscal en términos reales, el gobierno nacional (y también los provinciales vía coparticipación) absorberán alrededor de $10.900 millones adicionales de los trabajadores en relación de dependencia, lo que supone un aumento superior al 13% en términos reales en la presión tributaria. Los resultados obtenidos se resumen a continuación RECAUDACIÓN DE IMPUESTO A LAS GANANCIAS PROVENIENTE DE RETENCIONES A EMPLEADOS EN RELACION DE DEPENDENCIA Datos año 2013 obtenidos a partir del Informe Anual de Recaudación de AFIP Datos 2014 y 2015 estimados a partir de la información del año 2013 En millones de pesos corrientes Recaudación año 2013 obtenida a partir de los datos del Informe Anual de Recaudación AFIP 48.775 Recaudación estimada 2014 suponiendo un aumento salarial nominal del 30% 80.000 Porcentaje de incremento recaudación nominal 2014/2013 64,0% Recaudación estimada 2015 suponiendo un aumento salarial nominal del 27% 112.500 Porcentaje de incremento recaudación nominal 2015/2014 40,6% Como se observa en el año 2014, consecuencia de que durante el mismo se mantuvieron inalterables los parámetros de liquidación del año 2013, el aumento en el impuesto proveniente de los empleados en relación de dependencia (64%) superó holgadamente los

- 6. 6 porcentajes de incremento salarial promedio obtenidos (30%) y en este incremento de presión tributaria se explica gran parte del porque la recaudación del impuesto a las ganancias registró en dicho ejercicio fiscal un aumento del 45%, muy superior a los demás tributos. El aumento de recaudación nominal del fisco se estima para 2015, en base a los nuevos parámetros de liquidación establecidos por la R.G. 3770, superior al 40%, para un aumento nominal del salarios del 27% con lo cual es evidente que la recaudación real obtenida va a ser mayor a la del año 2014 y en consecuencia no existirá costo fiscal verdadero sino un nuevo aumento de presión tributaria para el sector tal como se expone seguidamente RECAUDACIÓN DE IMPUESTO A LAS GANANCIAS PROVENIENTE DE RETENCIONES A EMPLEADOS EN RELACION DE DEPENDENCIA Datos año 2013 obtenidos a partir del Informe Anual de Recaudación de AFIP Datos 2014 y 2015 estimados a partir de la información del año 2013 En millones de pesos corrientes Recaudación estimada para el año 2014 80.000 Recaudación nominal año 2015 con un incremento igual al aumento salarial (27%) 101.600 Recaudación nominal año 2015 estimada según parámetros de la R.G. 3770 112.500 Incremento de recaudación real 10.900 13,6% Lógicamente este aumento de presión tributaria será inferior al que se hubiera verificado en caso de no disponerse adecuación alguna de los parámetros de cálculo (caso en el cual la recaudación estimada 2015 hubiera ascendido a $ 120.500 millones), pero esto no puede ser considerado un “costo fiscal” sino que solamente implica un menor aumento de presión tributaria real. Si bien no ha sido estimado en el presente trabajo, debe mencionarse que una situación aún más desfavorable afrontarán los trabajadores autónomos en el caso de que no se disponga cambio alguno en las deducciones que pueden computar y en consecuencia el fisco también se verá beneficiado por un incremento en la recaudación proveniente de este sector más que proporcional al aumento en sus ingresos nominales.