![tégration de logiciels d’analyse de l’infor-

mation, analystes…) ont été réalisés pour

rendre l’environnement du gestionnaire le

plus favorable à une prise de décision in-

formée et qu’il puisse se concentrer sur la

construction de portefeuilles aux volumes

relativement importants, mais sans pour

autant changer de mode opératoire.

Le prix est un agrégat des vues, avis et

réflexions de nombreux individus sur de

l’information permettant de comprendre

sa dynamique et son évolution future.

Dans ce processus de prise de décision

d’achat ou de vente, la dimension de l’af-

fect humain est extrêmement importante.

L’apport de l’IA est très attendu pour per-

mettre de s’adapter à un environnement

changeant où il n’existe pas de règles

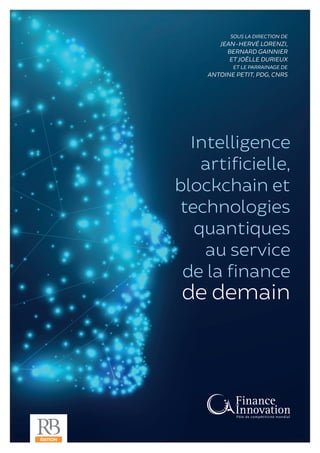

précises. Dans le graphe ci-dessous, on

montre par exemple que la communauté

des investisseurs prend des décisions de

prix en mobilisant un historique de mé-

moire variable.

Deux approches se profilent :

• L’approche « exo-squelette », qui consiste

à utiliser des outils d’aide à la décision,

permet d’augmenter la productivité du

gérant d’actif par le recours à des outils

techniques utilisant l’IA.

•

La seconde approche, à plus long

terme, inclura l’industrialisation du pro-

cessus d’investissement et donc de la

prise de décision. C’est un changement

de paradigme significatif, analogue à la

révolution industrielle qui a vu la dispa-

rition de la fabrication artisanale au pro-

fit d’unités de production où les tâches

rationalisées et optimisées sont effec-

tuées par des machines contrôlées par

les hommes.

Enjeux

• Travailler sur la qualité des données

(voir DIP 16) : les données considé-

rées comme utiles à la prise de déci-

sion sont celles sur l’entreprise, son

secteur, la macro-économie et le senti-

ment des acteurs du marché à l’égard

de l’entreprise. L’utilisation de données

externes factuelles alternatives est in-

téressante et peut donner un avantage

concurrentiel, mais elles sont sujettes

à interprétation positive ou négative se-

lon le contexte (exemple des données

satellites : des stocks importants dans

une entreprise peuvent vouloir dire qu’il

y a une surproduction et donc des inven-

dus [signal négatif] ou que l’entreprise

a engrangé beaucoup de commandes

[signal positif]. Le lien entre l’informa-

tion et la décision à prendre n’est pas

36

Intelligence artificielle, blockchain et technologies quantiques au service de la finance de demain

Nbre de jours de mémoire utilisés par l'investisseur représentatif du secteur IT US

300

250

200

150

100

50

0

8/06/2017

28/03/2017

13/01/2017

1/11/2016

22/08/2016

10/06/2016

31/03/2016

19/01/2016

5/11/2015

27/08/2015

18/06/2015

9/04/2015

29/01/2015

20/11/2014

11/09/2014](https://image.slidesharecdn.com/livre-blanc-ia-et-technologies-quantiques-finance-innovation-220130020705/85/Livre-blanc-ia-et-technologies-quantiques-finance-innovation-36-320.jpg)

![linéaire et l’enjeu est donc de sélection-

ner attentivement l’information perti-

nente) ;

• Être sélectif sur les techniques IA : l’IA

étant loin de son stade de maturité, il

n’existe pas de méthode unique et il

faut donc trouver la meilleure combinai-

son. Cela implique de décomposer le

processus en tâches simples et d’ap-

pliquer la technique la plus adaptée. La

logique séquentielle est extrêmement

importante en finance (de la même ma-

nière dans le cadre du Natural Language

Processing [Traîtement Automatique du

Langage Naturel], l’ordre des mots a

une importance, contrairement à l’ana-

lyse d’images pour laquelle la date de

réalisation n’a pas d’importance) ;

• Incorporer l’humain : la formation des prix

résulte de l’agrégation de vues de milliers

de personnes et donc de leur affect, le prix

final étant le résultat de carnets d’ordre

d’individus prêts à payer un prix donné

et d’autres à vendre à ce prix, ce qui in-

tègre des facteurs à la fois rationnels et

émotionnels. L’ambition est que l’IA aide

à comprendre et anticiper les mobiles de

décisions basés sur des perceptions ou

des sentiments. De plus, l’interaction hu-

main–machine n’est pas encore fluide ;

• Relancer l’innovation : l’activité de la

gestion d’actif a connu après la crise

financière de 2008 une forte augmenta-

tion des coûts, liée à la réglementation

et à l’émergence de la gestion du pas-

sif. Ces deux facteurs ont conduit à une

contraction des marges, ce qui a entraî-

né la baisse de l’effort d’innovation ;

• Une spécificité sectorielle : la gestion

d’actif est une activité marquée par la

prudence et où la notion de confiance

est essentielle. En effet, il faut du

temps à une structure pour bâtir sa

réputation auprès de ses clients/pros-

pects afin qu’ils acceptent de lui délé-

guer la gestion de leur patrimoine. Cette

activité requiert naturellement un cycle

plus long pour l’innovation ;

• Obtenir une taille critique : la France

dispose d’une expertise scientifique de

très haut niveau en finance, très utile

pour la phase de défrichage. Elle per-

met l’émergence d’une technologie ef-

ficace à petite échelle, mais qui reste

artisanale. Il existe plus de difficultés

pour passer à l’échelle supérieure, no-

tamment dans la levée de fonds.

Pistes de résolution et

recommandations

• Permettre aux petites structures in-

novantes de devenir des entreprises à

taille intermédiaire (ETI) en les aidant

à :

• Lever des fonds propres en allégeant

les démarches administratives et

en évitant que l’entrepreneur ait à

monter plusieurs dossiers de finan-

cements auprès des différentes ins-

titutions publiques ;

• o Créer une forme de monitoring de

la part des grandes sociétés de ges-

tion en constituant un écosystème et

un environnement aidant à grandir ;

• Préserver le contrôle par l’entrepre-

neur en lui laissant l’autonomie pour

innover.

• Constituer des équipes d’experts mul-

tidisciplinaires avec des experts en mé-

tiers de la finance et des techniciens de

l’IA : mettre des seniors en expertise

finance de juniors disposant de l’exper-

tise technique ;

• R&D : participer au développement

des techniques IA séquentielles avec

une dimension temporelle (Natural Lan-

guage Processing…).

37](https://image.slidesharecdn.com/livre-blanc-ia-et-technologies-quantiques-finance-innovation-220130020705/85/Livre-blanc-ia-et-technologies-quantiques-finance-innovation-37-320.jpg)

![L’aide au recrutement

Selon Harvard Business Review, les éva-

luations automatiques de CV seraient 25

% plus fiables que les analyses classiques

RH, l’IA permettant d’étudier plus de can-

didatures. Ainsi, le processus RH le plus

mature en termes d’utilisation de l’intelli-

gence artificielle est le recrutement, tant

dans le ciblage de candidats (traitement

d’une masse d’informations structurées

[bases de CV, data LinkedIn] ou non struc-

turées [réseaux sociaux personnels et pro-

fessionnels]) et l’optimisation des offres

et descriptions de postes (analyse des

taux de réponses des candidats) que dans

l’industrialisation de la présélection (ana-

lyse d’entretien vidéo).

Au-delà de l’optimisation et/ou de la mas-

sification des traitements, de nouveaux

acteurs apparaissent, intégrant les as-

pects de localisation et de réactivité liés

au déploiement d’offres de services ponc-

tuelles et urgentes, apportant une sou-

plesse permettant de répondre à la fois

au besoin de réactivité des entreprises,

mais également à l’évolution du marché

de l’emploi et l’augmentation du temps

partiel multi-employeur.

Retour d’expérience

À ce jour, il s’agit principalement d’évolu-

tion incrémentale permettant de traiter plus

de CV et de garantir l’homogénéité des cri-

tères de sélection de premier niveau.

Certains sites de recrutement comme

Inzejob ou les réseaux sociaux profession-

nels comme LinkedIn ou Viadeo corrèlent

des profils avec des offres d’emploi qui ne

correspondent pas uniquement au métier,

mais aussi à des compétences transfé-

rables.

Des applications ont déjà été déployées.

Citons Proxem, Remo Platform et Yatedo

Talent qui proposent déjà des solutions

pour optimiser le traitement des profils, le

sourcing des candidats et la mobilité in-

terne.

Enfin, dans certains cas, une disrup-

tion est apportée sur des applications

de niche, par exemple des applications

smartphone traitant de besoins en res-

sources urgentes et très rapides asso-

ciées à de la géolocalisation (restauration,

manutention…)

Perspectives et futures

innovations

Les RH ne sont pas un métier de la don-

née, bien plus un métier de l’humain :

une erreur de la machine peut impacter

fortement la vie d’un candidat ou d’un

collaborateur, il existe donc là un fort

risque éthique. La transparence des al-

gorithmes intégrant des principes de

loyauté, de neutralité, de simplicité et

d’explicabilité est essentielle, les RH ne

pouvant appuyer leurs décisions sur des

algorithmes dont ils ne peuvent expliciter

les résultats.

Transposition au monde de la

finance

• Matching cognitif et empathique entre

le client et le conseiller financier.

• Matching entre employés et les membres

des équipes.

102

Intelligence artificielle, blockchain et technologies quantiques au service de la finance de demain](https://image.slidesharecdn.com/livre-blanc-ia-et-technologies-quantiques-finance-innovation-220130020705/85/Livre-blanc-ia-et-technologies-quantiques-finance-innovation-102-320.jpg)

![DIP 23 : déployer

l’utilisation de la

blockchain pour

les mouvements

internationaux

Un vaste marché

Le marché des mouvements internatio-

naux est un marché très important. La

Banque Mondiale estime que les paie-

ments internationaux (ou remittances) de

travailleurs ayant migré à l’étranger vers

leurs familles d’origine représentent en-

viron 441 milliards de dollars89

en 2015

pour les pays en voie de développement,

soit environ trois fois les statistiques of-

ficielles des 25 pays recensés, et pour

certains pays plus de 10 % de leur PIB

(Philippines, Liban, Sénégal…)90

avec un

impact très fort sur certaines communau-

tés (accès à la santé, l’éducation, etc.). Le

flux total de ces paiements s’élevait alors

à 601 milliards de dollars pour l’ensemble

du globe91

, un chiffre qui sous-estime pro-

bablement la réalité.

Les inefficiences des systèmes en place

Les frais de transaction prélevés sur les

paiements internationaux restent encore

très élevés, avec une moyenne globale

actuelle à presque 8 % du montant de

la transaction pour les petits montants,

parfois bien plus entre pays en voie de

développement ou difficiles d’accès,

89. Migration and Remittances - Factbook 2016 – Foreword, p.vii. Third Edition. www.worldbank.org/en/research/brief/

migration-and-remittances.

90. https://data.worldbank.org/indicator/BX.TRF.PWKR.DT.GD.ZS?year_high_desc=true).

91. Migration and Remittances - Factbook 2016 - Highlights, p.xii. Ce même rapport dit que le «

vrai [chiffre est

vraisemblablement] beaucoup plus important »..

92. Migration and Remittances - Factbook 2016 - Highlights, p.xii. Ce même rapport dit que le «

vrai [chiffre est

vraisemblablement] beaucoup plus important ».

comme l’Afrique subsaharienne ou les

îles du Pacifique92

. De plus, certaines

transactions peuvent mettre plusieurs

jours à être complétées par opposition

à des temps beaucoup plus courts pour

les blockchains même publiques (p. ex.

une dizaine de minutes tout au plus pour

l’inscription dans un bloc et la première

confirmation).

Les difficultés d’adoption pour les

particuliers

L’utilisation par les particuliers de

blockchains publiques telles que Bitcoin

pour effectuer des paiements internatio-

naux n’est pas sans poser différents pro-

blèmes et risques :

• la volatilité des crypto-actifs par rapport

aux monnaies nationales de l’émetteur

et du destinataire ;

• la non-possibilité de recours face à une

éventuelle erreur (p. ex. mauvaise adresse

du destinataire) ;

• la perte des clés privées ;

• …

De plus, la demande croissante pour l’uti-

lisation d’une blockchain publique (p. ex.

celle du bitcoin) peut amener à des conges-

tions temporaires du réseau qui peuvent

faire exploser les frais de transaction asso-

ciés. Dans ce cas, il peut être encore plus

économique d’utiliser le réseau bancaire

traditionnel. Enfin, les réseaux de paiement

actuels bénéficient encore de l’inertie des

habitudes et de la très faible acceptabilité

des crypto-actifs par les marchands ; ainsi,

il existe encore peu d’utilisateurs prêts à

abandonner leurs cartes de crédit.

155](https://image.slidesharecdn.com/livre-blanc-ia-et-technologies-quantiques-finance-innovation-220130020705/85/Livre-blanc-ia-et-technologies-quantiques-finance-innovation-155-320.jpg)

![Focus

Le point de vue de

Michele Mosca

Comme l’explique Michele Mosca125

[1], il

faut prendre en compte trois paramètres

décrits comme tels dans le tableau

ci-dessous.

125. Michele Mosca est co-fondateur et directeur adjoint de l’Institut d’informatique quantique de l’Université de Waterloo.

Dans l’hypothèse d’un x + y > z, cela signi-

fierait qu’à la fin des y prochaines années,

l’information protégée par des outils vul-

nérables à l’ordinateur quantique pourrait

être déchiffrée par des ordinateurs quan-

tiques en moins de x années [1].

213

Paramètre Définition Exemple

X Durée pendant laquelle il faut sécuriser

l’information

En Allemagne, les informations de santé doivent

être protégées au-delà de la vie d’un patient et

dans ce cas x = 100

Y Durée de migration vers des solutions résistantes

à l’ordinateur quantique.

La migration des smart cards RSA vers les

algorithmes Elliptical Curve Cryptography (ECC)

pourrait durer jusqu’à 2030 et dans ce cas y = 12.

Z Durée avant que les solutions de cryptographie

asymétriques classiques ne soient cassées par

des ordinateurs quantiques ou d’autres méthodes.

En prenant l’hypothèse d’une loi de Moore qui

s’appliquerait aux technologies quantiques,

Michele Mosca estime à un sur 7 la probabilité

que le code RSA-2048 soit cassé d’ici 2026 et à

un sur deux d’ici 2031, soit respectivement z = 8

et z = 11.

Qu’est-ce qui sera impacté ?

Cloud

Systèmes de paiement

Internet

IoT

e-Santé

Etc.

RSA, DSA, DH,

ECDH, ECDSA...

AES, 3-DES, SHA...

Navigation sécurisée TLS/SSL

Mises à jour automatiques

Signatures digitales

VPN, IPSec

Sécurisation email - S/MIME

PKI

Blockchain

Etc.](https://image.slidesharecdn.com/livre-blanc-ia-et-technologies-quantiques-finance-innovation-220130020705/85/Livre-blanc-ia-et-technologies-quantiques-finance-innovation-213-320.jpg)

![ment sur les lois de la physique. En effet,

la QKD est la seule méthode d’établisse-

ment de clés cryptographiques offrant une

sécurité absolue dans le sens de la théo-

rie de l’information et a l’avantage d’être

sûre face aux attaques futures : il n’est

pas possible pour un espion de conserver

une copie des signaux quantiques envoyés

dans un processus de QKD, en raison du

théorème de non-clonage quantique.

Les applications potentielles de la cryp-

tographie quantique incluent la garantie

de sécurité dans des infrastructures cri-

tiques, les institutions financières et la dé-

fense nationale. Du fait de son potentiel

stratégique, ce domaine joue un rôle cen-

tral dans le contexte plus large des tech-

nologies quantiques et a été au centre

d’un très grand effort scientifique et d’in-

génierie ces dernières années.

Les systèmes QKD exploitent le codage

de l’information quantique dans certaines

propriétés des signaux photoniques. Les

deux parties qui communiquent, Alice et

Bob, échangent un grand nombre de si-

gnaux par un canal physique (fibre optique

ou espace libre) et des informations sup-

plémentaires envoyées sur un canal clas-

sique public, mais authentifié. Ils suivent

ainsi un protocole qui aboutit à la géné-

ration d’une chaîne de bits secrète – la

clé – avec un niveau de sécurité voulu au

prix d’une réduction de la taille de chaîne

initiale.

Les protocoles QKD peuvent être distin-

gués essentiellement par la technique

de détection utilisée pour extraire les in-

formations sur la clé encodées dans les

propriétés de la lumière. Des techniques

de détection de photons uniques sont né-

cessaires pour des protocoles à variables

discrètes (DV), comme le protocole BB84,

développé en 1984 par Charles Bennett

(IBM) et Gilles Brassard et sa version à

états leurres. D’autre part, dans des pro-

tocoles QKD à variables continues (CV),

l’information de la clé est codée dans les

quadratures du champ électromagnétique

quantifié, comme ceux des états cohé-

rents et des techniques de détection co-

hérente sont utilisées dans ce cas. À tous

ces protocoles de type préparation-et-me-

sure s’ajoutent les protocoles à base d’in-

trication où les deux parties reçoivent les

photons d’un état intriqué et exécutent

des mesures appropriées.

On remarque aussi que, bien que la sécu-

rité d’un protocole QKD puisse être prou-

vée rigoureusement, sa mise en œuvre

réelle contient souvent des imperfections

qui peuvent ne pas être prises en compte

dans la preuve de sécurité correspon-

dante. En réponse à cette menace de

«

hacking

» quantique, il a été nécessaire

de développer des contre-mesures cor-

respondantes. Une approche plus fonda-

mentale afin de regagner la sécurité dans

la mise en œuvre pratique de la QKD est

la conception de nouveaux protocoles,

notamment les protocoles de type (M)

DI (en anglais [measurement] device in-

dependent). Même si la mise en œuvre

de tels protocoles reste encore difficile,

elle permettra d’établir la sécurité sans

connaître les détails de l’implémentation.

Recommandations

• Il est important de comprendre que

les solutions futures seront hybrides,

combinant des solutions classiques et

quantiques et offrant une sécurité à

long terme. Ces solutions doivent être

définies et mises en place en pratique ;

• Il est aussi important de comprendre

217](https://image.slidesharecdn.com/livre-blanc-ia-et-technologies-quantiques-finance-innovation-220130020705/85/Livre-blanc-ia-et-technologies-quantiques-finance-innovation-217-320.jpg)

![Leur sensibilité relative permet une

conduite rapide du qubit supraconduc-

teur et une échelle de temps typique de

quelques dizaines de nanosecondes, trois

ordres de grandeur plus rapides que les

systèmes de pièges à ions. La fabrication

de processeurs composés de quelques di-

zaines de qubits a été récemment réalisée

avec un contrôle cohérent démontré très

récemment sur des processeurs de 18

bits. Les perspectives d’intégration dense,

compacte et au-delà de la 2D sont encore

une question ouverte en raison de la taille

relativement grande des bits pour intégrer

toutes les fonctionnalités quantiques (100

μm par qubit). Néanmoins en 2018, Goo-

gle a déjà annoncé un processeur à base

de supraconducteurs Bristlecone à 72 qu-

bits au March Meeting de San Francisco et

IBM propose en ligne une offre de service

IBMQ pour accéder à ses processeurs su-

praconducteurs à 16 qubits.

Qubits dans le silicium

Par rapport aux plateformes physiques les

plus avancées mentionnées ci-dessus (qu-

bits supraconducteurs [Dev13] et pièges

à ions [Mon13]), les qubits de silicium ont

un historique de développement plus ré-

cent. Ici, le bit élémentaire de l’informa-

tion quantique est codé dans un degré de

liberté de spin, tel que le moment magné-

tique d’un électron [Los98] ou celui d’un

noyau [Kan98]. Les qubits de spin par-

tagent donc avec les systèmes atomiques

la protection relative à l’environnement en

raison de leur taille microscopique.

Par le déclenchement local, on peut chan-

ger la charge contenue dans le point et

réussir à piéger les électrons individuels.

De plus, en appliquant un champ magné-

tique, la dégénérescence entre les états

spin up et spin down est levée et le degré

de liberté de spin peut être étudié. Dans

234

Intelligence artificielle, blockchain et technologies quantiques au service de la finance de demain

Figure 11 : exemple de réalisation de systèmes à qubits de spin. Rangée du haut : qubits de spin

UNSW Si fabriqués sur 28Si purifié isotopiquement](https://image.slidesharecdn.com/livre-blanc-ia-et-technologies-quantiques-finance-innovation-220130020705/85/Livre-blanc-ia-et-technologies-quantiques-finance-innovation-234-320.jpg)

![ce domaine, la possibilité de mesurer

[Elz04] et de contrôler de façon cohérente

[Kop06] un spin d’un seul électron est

maintenant bien établie.

Les premiers qubits uniques reposant sur

des spins d’électrons confinés dans le si-

licium n’ont été réalisés qu’en 2012. De-

puis lors, leur développement en termes

de réalisation de porte a été relativement

rapide, également grâce à l’introduction

de 28Si purifié de manière isotopique,

conduisant à une grande amélioration

de la cohérence de spin. Suivant diffé-

rentes approches, plusieurs groupes de

recherche ont réalisé des portes quan-

tiques à un ou deux qubits avec des fidé-

lités déjà élevées et en amélioration. Très

récemment, des fidélités à un seul seuil >

99,9 % et des portes à deux queues avec

des fidélités supérieures à 90 % ont été

rapportées.

En fait, le paramètre de performance

pertinent pour quantifier la qualité d’un

bit quantique est le nombre d’opérations

quantiques effectuées dans le temps de

cohérence. Les expériences mentionnées

ci-dessus indiquent que les qubits de spin

électronique de Si ont progressé rapide-

ment et déjà obtenu des performances

comparables aux meilleurs qubits supra-

conducteurs [Dev13].

En plus de longs temps de cohérence et

de faibles erreurs de porte quantique, les

qubits de spin de silicium ont d’autres

avantages potentiels qui les rendent

aptes à une intégration à grande échelle,

avec une perspective encore plus grande

que les qubits supraconducteurs. Le pre-

mier avantage réside dans la compatibilité

inhérente à la technologie du silicium. Le

contrôle et la reproductibilité exception-

nels sur les processus de fabrication des

dispositifs en silicium et l’accès au déve-

loppement le plus avancé dans l’intégra-

tion 3D compacte sont certainement un

atout pour l’intégration de qubits à grande

échelle.

Plus précisément, il permettra de tirer par-

ti du qubit de spin avec toutes les fonc-

tionnalités quantiques dont la taille est

inférieure à un micron carré et donc po-

tentiellement d’atteindre un million de bits

dans une cellule inférieure à un mm². De

plus, les qubits peuvent être directement

couplés à une électronique intégrée sur

puce. En raison des propriétés mention-

nées ci-dessus, les qubits de spin de sili-

cium fournissent l’une des voies les plus

prometteuses pour les ordinateurs quan-

tiques évolutifs, mais en sont encore au

niveau des portes uniques.

Les processeurs à base de photons

Les processeurs optiques sont déve-

loppés depuis une dizaine d’années. Le

nombre de qubits manipulés est typique-

ment de l’ordre de 12, record détenu par

le groupe de J.W. Pan à Hefei en Chine.

235

Figure 12 : exemple de réalisation de

calculateurs optiques, à base de Niobate de

Lithium (haut, Paderborn) et silicium (bas,

Bristol, UK)](https://image.slidesharecdn.com/livre-blanc-ia-et-technologies-quantiques-finance-innovation-220130020705/85/Livre-blanc-ia-et-technologies-quantiques-finance-innovation-235-320.jpg)

![2.SYNERGIEINTELLIGENCE

ARTIFICIELLE ET

TECHNOLOGIES

QUANTIQUES

Ces dernières années, des circuits intégrés

destinés à des applications spécifiques

comme les puces neuromorphiques132

et

les unités de calcul ont offert de nouveaux

composants physiques à l’IA. Les ordina-

teurs quantiques feront partie de cette

évolution. En effet, le quantum machine

learning et le recuit quantique seront ces

prochaines années une des applications du

calcul quantique.

« Unsupervised learning had a cata-

lytic effect in reviving interest in deep

learning but has since been oversha-

dowed by the successes of purely su-

pervised learning. […] we expect unsu-

pervised learning to become far more

important in the longer term. Human

and animal learning is largely unsu-

pervised: we discover the structure of

the world by observing it, not by being

told the name of every object. »

YannLeCun,YoshuaBengio&GeoffreyHinton,

«DeepLearning»,Nature,Vol.521,28thMay,2015

132. Julie Grollier, Directrice de recherche à l’Unité mixte de physique CNRS-Thales de Palaiseau, a développé avec ses

collaborateurs le premier nanoneurone artificiel capable de reconnaître 9 chiffres prononcés par différents locuteurs.

Dans les prochaines années, ces nanoneurones magnétiques pourront être interconnectés grâce à des synapses

artificielles, pour mettre au point des machines de calcul de type neuromorphique.

133. Contrairement à l’apprentissage automatique supervisé, où le résultat d’un algorithme est basé sur des données

d’apprentissage «

étiquetées

», l’apprentissage automatique non supervisé offre la possibilité de résoudre des

problèmes complexes en utilisant uniquement des données d’entrée sans le passage par un jeu de données

d’apprentissage (commentaire : on pourrait plutôt dire que le jeu de données d’apprentissage est aussi le jeu de

données de test).

134. Fondée en 2013 par Chad Rigetti (ex-employé d’IBM dans le domaine de l’informatique quantique), la startup a levé

70 millions de dollars avec en figure de proue Andreessen Horowitz comme investisseur.

135. Le clustering, aussi appelé classification non supervisée, est le processus qui permet d’identifier des groupes

homogènes au sein d’un ensemble de données multidimensionnelles. Il est calculé de telle manière que les données

appartenant au même groupe soient les plus similaires possibles les uns des autres, au sens d’un certain critère

de similarité et que les données appartenant à des groupes différents soient les plus dissimilaires possible. Les

algorithmes classiques de clustering sont connus pour leur convergence rapide vers des optimums locaux. Pour

pallier ce problème, le clustering a été reformulé comme un problème d’optimisation et plusieurs métaheuristiques

lui ont été appliquées, tels que les algorithmes génétiques (GA) [2], l’algorithme de colonies de Fourmis (ACO) [3,4]

et l’algorithme d’optimisation par essaim de particules (PSO).

Ces approches utiliseront le phénomène

de physique quantique pour, par exemple,

remplacer les chaînes de Markov dans les

méthodes de Monte-Carlo avec des appli-

cations dans l’évaluation des actifs finan-

ciers et l’évaluation du prix des options ou

encore pour optimiser le rendement d’un

portefeuille d’actifs financiers. L’ordinateur

quantique pourrait aussi faire progresser

l’apprentissage non supervisé133

. Citons

l’équipe de Rigetti Computing134

qui a utilisé

un algorithme hybride quantique/classique

pour la classification non supervisée135

(clustering). IBM, Google, Intel et Microsoft,

ainsi que quelques startups, se sont lan-

cées dans le développement de machines

quantiques qui promettent une nouvelle

ère dans le domaine de l’informatique.

3. SYNERGIE BLOCKCHAIN

ET TECHNOLOGIES

QUANTIQUES

L’arrivée de l’informatique quantique pose

un réel défi en matière de cybersécurité.

Certains pessimistes prévoient même «

la

mort de la blockchain et du bitcoin

». En ef-

fet, les mécanismes cryptographiques, et

en particulier les protocoles de chiffrement

asymétriques, permettent aujourd’hui de

241](https://image.slidesharecdn.com/livre-blanc-ia-et-technologies-quantiques-finance-innovation-220130020705/85/Livre-blanc-ia-et-technologies-quantiques-finance-innovation-241-320.jpg)

![[Livre blanc] « Gouvernance de l’Intelligence Artificielle dans les entrepris...](https://cdn.slidesharecdn.com/ss_thumbnails/gouvernance-ia-cigref-lexing-2016-161207214243-thumbnail.jpg?width=560&fit=bounds)

Livre blanc-ia-et-technologies-quantiques-finance-innovation

- 1. Intelligence artificielle, blockchain et technologies quantiques au service de la finance de demain SOUS LA DIRECTION DE JEAN-HERVÉ LORENZI, BERNARD GAINNIER ET JOËLLE DURIEUX ET LE PARRAINAGE DE ANTOINE PETIT, PDG, CNRS

- 4. ISBN, impression, diffusion : en cours - Ce document est une pré-édition événementielle. © Pôle de compétitivité mondial FINANCE INNOVATION – Palais Brongniart - 28, place de la Bourse, 75002 Paris Pour la présente édition : REVUE BANQUE ÉDITION – 18, rue La Fayette, 75009 – www.revue-banque.fr – 2019 Diffusé par les Éditions d’Organisation – 1, rue Thénard – 75240 Paris Cedex 05 Conformément aux dispositions du Code de la propriété intellectuelle, toute reproduction, partielle ou totale, de la présente publication est interdite sans autorisation de l’auteur, de son éditeur ou du Centre français d’exploitation du droit de copie (CFC, 20, rue des Grands Augustins – 75006 Paris). Nous remercions chaleureusement la FÉDÉRATION BANCAIRE FRANÇAISE, la FÉDÉRATION FRANÇAISE DE L’ASSURANCE et l’ASSOCIATION FRANÇAISE DE GESTION pour leur contribution et leur mobilisation au sein de ce Livre blanc et des actions du Pôle FINANCE INNOVATION. Ce Livre Blanc a été réalisé avec le soutien de La Préfecture de Paris et d’Ile-de-France et la Région Ile-de-France. En collaboration avec Chappuis Halder & Co., acteur global du conseil en management dédié aux services financiers d’aujourd’hui et de demain.

- 5. Intelligence artificielle, blockchain et technologies quantiques au service de la finance de demain SOUS LA DIRECTION DE JEAN-HERVÉ LORENZI, BERNARD GAINNIER ET JOËLLE DURIEUX ET LE PARRAINAGE DE ANTOINE PETIT, PDG, CNRS

- 6. Préface En 2019, avec l’intelligence artificielle (IA) et les technologies quantiques, nous nous trouvons en présence de deux innovations de rupture. Leurs implications sur les objets connectés, les robots, les drones, les véhicules autonomes, la santé et les villes intelligentes (smart cities), montrent qu’au-delà d’offrir de nouvelles possibilités, elles constituent une véritable révolution. Si on y ajoute les transformations des relations entre acteurs induites par la blockchain, ces innovations numériques sont en train d’envahir notre société à une vitesse qui nous surprend. Elles génèrent des espoirs et des craintes compréhen- sibles, car elles touchent chacun de nous dans sa vie personnelle et profession- nelle. Le Pôle FINANCE INNOVATION contribue depuis 10 ans à faire germer et grandir les innovations pour les filières banque, assurance, gestion d’actifs, immobilier, économie sociale et solidaire, métiers du chiffre et du conseil. FINANCE INNOVATION fédère les différents acteurs afin d’obtenir une ligne directrice claire et partagée du développement des innovations au sein de ces filières. C’est aujourd’hui une réalité avec le numé- rique. Tant au cœur des grands groupes que dans des fintechs, le Pôle favorise l’éclosion et l’adoption de ces innovations. L’accélération des dernières années, pour ne pas dire des derniers mois, a mis en évidence de nouvelles dimensions : • rapidité croissante de la création et de l’acceptation de nouvelles pratiques ; • mondialisation qui inclut maintenant des territoires tels que l’Afrique ou le Moyen-Orient ; • interaction entre les différents secteurs d’activité où la disruption dans l’un d’entre eux se propage à l’ensemble de l’économie ; • prise de conscience de l’intérêt pour notre pays de se positionner en leader face à ces opportunités. Tout cela crée d’autant plus de responsa- 6 Antoine PETIT Président-directeur général, CNRS Bernard GAINNIER Président, Pôle FINANCE INNOVATION Intelligence artificielle, blockchain et technologies quantiques au service de la finance de demain

- 7. bilités pour le Pôle FINANCE INNOVATION. Pour répondre aux besoins de ses membres comme de l’ensemble des ac- teurs et organismes concernés, le Pôle a relevé le défi de présenter dans ce livre blanc les choix à effectuer à la suite de l’émergence de ces technologies et de faire ressortir, comme il le fait habituelle- ment, les Domaines d’Innovations Priori- taires (DIP), axes sur lesquels la commu- nauté estime que les priorités doivent être portées : le défi n’est pas mince face à la dimension du sujet. Pour y parvenir, une collaboration très proche entre les experts du Pôle et ceux de l’INRIA, du CNRS et des entreprises qui ont participé à ce livre blanc a permis d’identifier, au milieu de nombreux thèmes qui sous-tendent la transformation numé- rique de notre société, 28 tendances clés pour l’avenir, En effet, les challenges rencontrés sont pour certains spécifiques à nos filières, pour d’autres, partagés avec différents secteurs d’activité ; certains sont particu- liers à notre pays, la plupart existent au ni- veau européen ou mondial. Beaucoup ont une complexité engendrée par le fait qu’ils sont à la fois mondiaux et transverses tout en comportant aussi des spécificités locales ou sectorielles. C’est par exemple le cas des problématiques de sécurité, de confidentialité des données ou, pour la question de la gestion des talents et de la formation des citoyens à ces nouvelles technologies. Pour le Pôle FINANCE INNOVATION, il est important d’accompagner la création et la croissance de fintechs françaises, mais aussi de détecter et d’intégrer les inno- vations des fintechs étrangères aux acti- vités des entreprises nationales. Enfin, il est nécessaire de considérer les solutions reposant sur la blockchain pour les ques- tions de gestion des pouvoirs et se pré- parer, suffisamment à l’avance, au boule- versement annoncé par les technologies quantiques. La force de ce livre blanc provient de la très large participation, à travers plus de 200 contributeurs, des acteurs représen- tatifs de l’écosystème de la finance : les fintechs, insurtechs et regtechs, mais aussi les grands groupes institutionnels, assureurs, banquiers, asset managers, in- dustriels d’autres secteurs économiques qui ont apporté une ouverture d’esprit précieuse et nécessaire, académiques, conseils et entreprises de services du numérique (ESN) qui accompagnent tous les jours l’écosystème dans sa transfor- mation. 7

- 8. Sommaire PRÉFACE............................................ 6 1. INTRODUCTION............................. 12 1.1. Les objectifs............................... 14 1.2. La démarche............................... 16 1.3. La cible...................................... 17 1.4. Le comité de pilotage.................. 18 Pilotage général.......................... 18 Les comités de pilotage des groupes de travail....................... 18 1.5. Les enjeux de la finance.............. 19 1.6. Bienvenue chez vous en 2030..... 20 2. L’INTELLIGENCE ARTIFICIELLE AU SERVICE DE L’INDUSTRIE FINANCIÈRE...................................... 24 2.1. Un peu d’histoire........................ 27 2.2. Quelques chiffres sur le marché de l’IA....................................... 28 2.3. Des technologies au service des métiers de l’industrie financière.................................. 29 DIP 1 : développer et augmenter la capacité décisionnelle en avenir incertain.................................... 32 Focus : la gestion d’actif à l’heure de l’IA chez Bramham Gardens.... 35 DIP 2 : augmenter le conseiller face au client............................. 38 Focus : l’IA pour augmenter l’assureur avec une Insurtech..... 40 DIP 3 : augmenter le collaborateur..41 DIP 4 : proposer le « self-care » .... 42 DIP 5 : solliciter le client par l’IA... 44 Focus : le ciblage client avec mieuxplacer.com........................ 46 DIP 6 : optimiser la distribution omni-canal................................. 48 Focus : Chatbots : le retour d’expé- rience d’Orange Bank.................. 50 DIP 7 : simplifier les processus de mise en conformité et faciliter la gestion des risques.................... 52 Focus : l’IA au service du KYC et de la conformité dans une banque... 54 DIP 8 : optimiser le crédit scoring... 56 DIP 9 : lutter efficacement contre la fraude.................................... 58 DIP 10 : vers un dialogue humain- machine empathique ................. 60 2.4. Les conditions d’un déploiement réus- si : faciliter la mise à l’échelle et créer les conditions de la confiance.........64 DIP 11 : accompagner la transformation des métiers......... 64 DIP 12 : acculturer et former à l’IA.. 68 Focus : formation professionnelle en finance : de la théorie à la pratique à Singapour................................ 70 Focus : une démarche globale pour sensibiliser les collaborateurs de BNP Paribas Securities services à l’intelligence artificielle............... 72 DIP 13 : mettre en œuvre les grands principes éthiques...................... 74 DIP 14 : lutter contre la discrimina- tion et les biais.......................... 78 DIP 15 : expliquer et auditer l’IA . 81 DIP 16 : collecter, qualifier, exploi- ter et partager les données et les connaissances........................... 84 Focus : l’analyse de qualité des données des prix de transactions d’actifs financiers mise en œuvre par Digitalent Consulting............. 88 DIP 17 : intégrer l’IA dans le SI.... 90 DIP 18 : prévenir les cyberrisques en couplant IA et cybersécurité.... 92 2.5. Transposition des bonnes pratiques des autres secteurs au monde de la finance...................................... 95 Santé : l’hospitalisation à domicile.. 96 Mobilité : l’optimisation du trafic.. 97 8 Intelligence artificielle, blockchain et technologies quantiques au service de la finance de demain

- 9. Smart City : le e-gouvernement.... 99 De la maintenance préventive à la main- tenance prédictive et proactive........100 L’aide au recrutement............... 102 2.6. Points saillants juridiques......... 103 Propriété des données et des algorithmes.............................. 103 Propriété des bases de données...104 Propriété des algorithmes.......... 105 La Responsabilité..................... 108 2.7. Points saillants organisationnels et techniques........................... 114 Faire savoir : communiquer, sensibiliser, former................... 114 Un Comité Numérique au sein du Conseil d’Administration........... 114 Les aspects organisationnels.... 115 L’apprentissage automatique.... 116 Le traitement automatique de la langue.................................. 116 Les hybridations des technologies IA......................... 117 La confiance dans la relation client...117 Garantir dans le temps la performance, la cohérence et la robustesse de la solution à base d’IA......................118 3. LA BLOCKCHAIN AU SERVICE DE L’INDUSTRIE FINANCIÈRE................ 120 3.1. Préambule............................... 122 3.2. Définitions de la blockchain....... 122 Plusieurs sous-ensembles de tech- nologies distinctes.................... 124 Une typologie de blockchains selon la nature, publique ou privée de leur gouvernance............................ 125 Pourquoi utiliser une blockchain.. 126 Comment ça marche : l’exemple du bitcoin..................................... 126 3.3. La crypto-économie................... 128 DIP 19 : favoriser la recherche sur la crypto-économie....................... 134 DIP 20 : développer les ICO (Initial Coin Offering) en protégeant l’inves- tisseur..................................... 138 Focus : les principes de valorisation des ICO................................... 141 DIP 21 : sécuriser les portefeuilles numériques et adapter les fonction- nalités de conservation des cryp- to-actifs................................... 143 3.4. Écosystème et plateformes de place.................................. 145 DIP 22 : identifier et décliner les bonnes pratiques de consortia pour développer des solutions de place.....................................145 Focus : le projet MADRE, blockchain de la Banque de France pour le registre des identifiants créanciers SEPA : les facteurs de succès..................................148 L’application de la blockchain à l’in- dustrie de l’assurance.............. 150 Recommandation sur l’interopérabili- té des blockchains.................... 153 3.5. Les transformations portées par les Digital Ledger Technologies (DLT).......................................154 L’efficacité opérationnelle......... 154 DIP 23 : déployer l’utilisation de la blockchain pour les mouvements internationaux.......................... 155 DIP 24 : création d’un crypto-euro propre à la zone euro pour les paie- ments de gros et de détail........ 158 DIP 25 : développer un modèle standardisé basé sur les smart contracts et appliqué aux transac- tions boursières....................... 161 3.6. L’optimisation du partage de l’infor- mation entre acteurs................ 163 DIP 26 : utiliser la blockchain pour gérer l’identité et l’authentifi- cation.................................. 163 DIP 27 : améliorer la connaissance client (KYC) en créant une infrastruc- ture de place............................ 167 9

- 10. DIP 28 : la traçabilité appliquée au commerce international (trade finance)................................... 170 Focus : retour d’expérience de grandes banques françaises dans le financement du commerce internatio- nal et le crédit documentaire...... 172 3.7. Enjeux réglementaires............... 173 Dispositions réglementaires impactées par la technologie blockchain.........173 Une réglementation adaptée à l’in- novation (compétitivité)............. 183 L’adéquation des règles fiscales et comptables.............................. 185 3.8. Conclusion............................... 187 Annexes................................... 189 Annexe 1. Glossaire.................. 189 Annexe 2. Liens pour approfondir le sujet.................................... 190 Annexe 3. Benchmark des solutions blockchain............................... 190 Annexe 4. Benchmark de quelques solutions blockchain................. 191 Annexe 5. Textes « Enjeux réglementaires »....................... 192 4. LES TECHNOLOGIES QUANTIQUES AU SERVICE DE L’INDUSTRIE FINANCIÈRE.................................... 194 4.1. Introduction............................. 196 4.2. Thématique « Informatique quan- tique »...................................... 198 Les applications de l’informatique quantique................................ 203 Les principaux algorithmes utilisés en informatique quantique et applications correspondantes en finance..................................206 4.3. Thématique « Sécurité des commu- nications à l’ère de l’ordinateur quantique ».............................. 210 Cryptographie post-quantique : standardisation et développements industriels................................ 211 Focus : le point de vue de Michele Mosca......................... 213 Focus : le cas bitcoin................ 214 4.4. Thématique « Communications sécu- risées quantiques »................... 216 La distribution quantique de clés (Quantum Key Distribution) - QKD...216 Les réseaux quantiques sécurisés................................. 218 4.5. Thématique « Hardware »........... 220 Hardware de l’ordinateur quantique................................ 220 Hardware des communications quantiques............................... 225 4.6. Thématique « Ingénierie logicielle et outils de développement »......... 227 4.7. Thématique « Conduite du change- ment, nouveaux métiers, formation, éducation et enjeux réglementaires, juridiques et éthiques »............. 228 Annexes................................... 231 Annexe 1. Pour aller plus loin.... 231 Annexe 2. Les acteurs en cryptographie........................... 231 Annexe 3. Les grandes étapes du déve- loppement d’un internet quantique...232 Annexe 4. Hardware.................. 233 CONCLUSION.................................. 238 Synergie entre les trois technologies et perspectives.................................... 240 1. Synergie intelligence artificielle et blockchain....................................... 240 2. Synergie intelligence artificielle et technologies quantiques................... 241 3. Synergie blockchain et technologies quantiques...................................... 241 Conclusion...................................... 243 RÉPERTOIRE DES ENTREPRISES...... 246 REMERCIEMENTS........................... 288 10 Intelligence artificielle, blockchain et technologies quantiques au service de la finance de demain

- 11. 11

- 13. Introduction

- 14. 1. introduction 1.1 LES OBJECTIFS Ce livre blanc a identifié trois technolo- gies permettant aux métiers de la finance d’accélérer leur transformation numérique voire de changer d’échelle : l’intelligence artificielle, la blockchain et les technolo- gies quantiques (figure 1). Depuis quelques années, l’IA est entrée dans une nouvelle ère grâce à la multipli- cation de jeux de données, à la recherche algorithmique et au décuplement des puis- sances de calcul. Les applications, tirant profit des masses de données désormais produites par l’économie, se multiplient et touchent à toute la chaine de valeur de la fi- nance. Ce potentiel est abordé dans le cha- pitre dédié à cette première technologie. Grâce à ses qualités de transparence et de sécurité, la blockchain va devenir un incontournable de l’industrie financière. Comme le souligne le chapitre qui lui est dédié, même si cette technologie est au- jourd’hui essentiellement associée aux crypto-monnaies, elle peut aussi s’appli- quer à bien d’autres domaines. Enfin, un des atouts de l’informatique quantique est de pouvoir résoudre des questions insolubles pour les ordinateurs d’aujourd’hui. Il s’agit par exemple de pro- blèmes de nature exponentielle dont la complexité augmente avec la dimension des données à traiter. C’est pourquoi, même si elles ne sont pas au même ni- veau de maturité que les deux premières, 14 Intelligence artificielle, blockchain et technologies quantiques au service de la finance de demain Technologies quantiques Intelligence artificielle Blockchain Figure 1 : les 3 technologies clés à fort impact pour l’industrie financière

- 15. ces technologies sont étudiées dans ce livre blanc. Mais comment maximiser leur impact sur l’industrie financière de demain ? Pour répondre à cette question et après avoir établi un premier diagnostic des besoins et des opportunités de développement of- ferts par ces technologies, ce document propose des Domaines d’Innovation Priori- taires (DIP), générateurs de croissance et d’emplois (figure 2). Mais qu’est-ce qu’un DIP ? C’est un sujet sur lequel l’innovation permettra d’amé- liorer d’ici cinq à dix ans la compétitivi- té de l’industrie française de la finance, grâce à l’émergence de réponses in- novantes aux enjeux actuels et à venir. Cependant, la plupart des algorithmes quantiques d’aujourd’hui ne sont pas encore exécutables sur les ordinateurs quantiques disponibles ni même sur des simulateurs à base d’ordinateurs tradi- tionnels. C’est pourquoi seules les technologies d’IA et de blockchain ont donné lieu à des DIP, les technologies quantiques restant plus prospectives. À la publication du livre blanc, le Pôle FI- NANCE INNOVATION mettra en place des appels à projets auprès de l’écosystème de la filière finance pour développer et mettre en œuvre ces DIP. L’étude des limites et des opportunités de ces nouvelles technologies a été réa- lisée avec une attention particulière à la transformation des métiers, l’éthique et la définition des DIP induits. Comme ces technologies concernent aus- si aujourd’hui d’autres industries, une analyse des retours d’expériences a per- mis d’identifier de nombreuses synergies. Citons, par exemple, l’intelligence artifi- cielle de confiance, validée, qualifiée, cer- tifiée et éthique, condition nécessaire au déploiement de cette technologie dans le monde de la finance, mais aussi dans les domaines de la santé, des transports, de la sécurité ou de la défense. 15 Human Augmentation Enterprise taxonomy & ontology Augmented Reality Prescriptive Analytics Expectations Technology trigger Trough of disillusionment Slope enlightenment Plateau of productivity Peak of inflated expectations Time Deep Reinforcement Learning Quantum computing Machine Learning Deep Learning Blockchain Cognitive Expert Advisor Smart Contracts AI for Procurement 2 to 5 years 5 to 10 years More than 10 years Data discovery Content services Predictive Analytics Blockchain in supply chain Figure 2 : le Gartner Hype Cycle 2017 des technologies émergentes, appliquées au monde de la finance

- 16. Enfin, une dernière remarque concerne le poids de la réglementation qui demeure très important dans la banque et l’assu- rance. Cette réglementation interdit, par exemple, que certaines décisions soient prises par des systèmes totalement auto- matisés, exigeant donc l’intervention hu- maine d’un conseiller1 . En conséquence, il existe une certaine dichotomie entre les sujets internes à l’organisation où une assez grande liberté d’action est possible et les sujets externes en rela- tion avec le client, où l’encadrement est plus contraint. La démocratisation d’Internet, du mobile et des technologiques digitales a per- mis l’émergence de nouveaux acteurs innovants susceptibles de compléter et concurrencer l’offre des acteurs tradition- nels de services financiers. La transfor- mation digitale reste un enjeu majeur pour optimiser l’expérience client, transformer le business model et automatiser les pro- cessus métiers. 1. Dans la suite du document, les termes « conseiller » et « client » sont neutres : il faut comprendre « conseillère et conseiller » et « cliente et client ». 1.2. LA DÉMARCHE Ce livre blanc est avant tout une aventure collective lancée en décembre 2017. Elle a donné la parole à des cadres issus de l’écosystème de la finance et des experts de ces technologies : fintechs et startups, chercheurs et académiques reconnus, grands groupes financiers et industriels, cabinets de conseil, éditeurs/intégrateurs de logiciels et représentants du Pôle de Compétitivité FINANCE INNOVATION. Plus de 250 participants ont contribué aux sept sous-groupes de travail à travers 56 réunions de décembre 2017 à octobre 2018. Mené en mode projet, se focalisant sur l’IA, la blockchain et les technologies quantiques, ce livre blanc a pour objectif d’identifier les DIP de la prochaine décen- nie, faisant ainsi émerger une vision pros- pective pour l’industrie financière, ce qui a été possible grâce à des débats riches et 16 Intelligence artificielle, blockchain et technologies quantiques au service de la finance de demain Domaines d’Innovations Prioritaires (DIP) Retour d’expérience et perspectives en Finance BANQUE ASSURANCE GESTION D’ACTIFS • Définition de la technologie et de ses applucations en Finance • Politique de la donnée • Retours d’expériences sur les uses cases déjà expérimentés • Perspectives et nouvelles innovations : conseiller augménté, trading HF... 1 SMART CITY SANTÉ/MÉDICAL MOBILITÉ • État des lieux en France • Retours d’expériences sur les uses cases déjà expérimentés • Perspectives et nouvelles innovations Retour d’expérience et perspectives des autres industries 2 • Enjeux réglementaires/juridiques • Enjeux éthiques • Nouveaux métiers/formation/éducation • Gouvernance et sécurité • Focus sur les retours d’expérience concrets • Intégration des thématiques pour proposer des DIP cohérents entre les technologies Impacts sur la société 3 Figure 3 : démarche suivie

- 17. des conversations animées dans un cadre libre et ouvert abordant les thématiques décrites en figure 4. Ainsi, la réflexion et les analyses menées par les différents groupes de travail ont été largement nourries par des exemples opérationnels (cas d’usage) issus du do- maine de l’industrie financière, mais aussi d’autres secteurs afin d’identifier la va- leur ajoutée de leur introduction dans la finance. 1.3. LA CIBLE Ce livre blanc a vocation à être diffusé dans l’industrie financière et les autres secteurs de l’économie pour lancer de nouveaux projets collaboratifs répondant aux DIP identifiés. Ces derniers ont une portée majeure, car ils concernent : • les fintechs qui proposeront des solu- tions innovantes ; • l’ensemble des métiers de la banque et de l’assurance ; • les experts techniques qui souhaitent contribuer à la compétitivité de l’indus- trie financière. 17 ASSUREURS Assurance dommages IARD Prestataires de Services de Paiement (PSP) Sociétés de Financement (SF) Sociétés d’Investissements Établissements de Crédit Spécialisés (ECS) Crédit à la consommation, crédit-bail mobilier, crédit-bail immobilier, crédit aux entreprises, affacturage, cautions et garanties Assistance Assurance-vie SOCIÉTÉS DE GESTION PLACEMENTS Gestion des risques Clients particuliers Contrôles Agréments Prestations Interconnexion & Compensation Métier / Activité Cash management Crédit à la consommation Cautions et garanties Crédit à l’habitat Gestion des titres Crédit-bail mobolier et immobilier Crédit aux entreprises : trésorerie, exportation, créances commerciales Affacturage Monétique Couverture Indemnisation Règlementation États Supra-états Experts - Prestataires Banques centrales Régulateurs Fédérations Acteurs Coface Organismes de garantie Réseau interbancaire Organisme de clearing Fonds de Garantie des Dépôts et de Résolution (FGDR) Clients entreprises Prévoyance Protection sociale Retraite BANQUES Figure 4 : cartographie des acteurs de la finance

- 18. 1.4. LE COMITÉ DE PILOTAGE Pilotage général du Livre blanc Direction du Livre blanc • Bernard GAINNIER Président, FINANCE INNOVATION • Joëlle DURIEUX Directrice générale, FINANCE INNOVATION Pilotage des groupes de travail et coordination des travaux • Sarah LAMOUDI Responsable du pilotage du Livre blanc, experte IA/blockchain, FINANCE INNOVATION • Avec la participation de Patrick SEIFERT (Senior advisor, Chappuis Hader & Co) et Mehdi SENTISSI (chargé de mission FINANCE INNOVATION). Les comités de pilotage des groupes de travail Intelligence artificielle • Bertrand BRAUNSCHWEIG Directeur de coordination du programme national de recherche en intelligence artificielle (ex-Directeur du centre de recherche INRIA Saclay) • Juliette MATTIOLI PhD, Expert sénior en IA, Thales • Hamza DIDARALY Président IA pour tous.com, CEO A.I Ambassador • Jean-Gabriel GANASCIA Professeur à Sorbonne Université • Gilles PAGES Professeur à Sorbonne Université • BenoÎt SPOLIDOR Head of Artificial intelligence, Sopra Steria Blockchain • Cathie-Rosalie JOLY Avocat Associé, Bird & Bird • Alexandre STACHTCHENKO co-fondateur et directeur général Blockchain Partner – Président La Chaintech • Philippe DENIS Head of Blockchain Lab & CDO, BNPP Securities Services • Marc ALAURANT Marketing-Innovation, FinTechs, Blockchain, BNP Personal Finance • Muriel FAURE Présidente Commission Recherche & Innovation, Association Française de la Gestion Financière (AFG) • Alain ROSET La Poste, Perspective/Expert Blockchain • Sajida ZOUAHRI Doctorant en Blockchain – Orange Labs, Blockchain architect – Consensys New York Technologies quantiques • Pascale SENELLART Professeur CNRS, Univ. Paris Sud, Univ. Paris Saclay, C2N • Maud VINET Logic Technologies manager, CEA Leti • Eleni DIAMANTI Chargée de Recherche, CNRS Université Pierre et Marie Curie • Adrien FACON Directeur des programmes « AI for Embedded Cyber-Security » et « Cyber-Protection », SECURE-IC • Alexia AUFFEVES Directeur de recherche CNRS • Philippe DULUC CTO big data & security Atos • Georges UZBELGER AI/Advanced Analytics Solution & Quantum Computing Leader, IBM France • Olivier SALOMON Tech & Innovation, leader IT Lab - Allianz 18 Intelligence artificielle, blockchain et technologies quantiques au service de la finance de demain

- 19. 1.5. LES ENJEUX DE LA FINANCE L’introduction de ces trois innovations ma- jeures (intelligence artificielle, blockchain et technologies quantiques) représente à terme un véritable changement de para- digme pour les métiers de la finance, et ce dans tous leurs aspects qui constituent autant d’enjeux. Tout d’abord, c’est une expérience client totalement refondue que la banque et l’as- surance délivreront demain à travers des services hyper-personnalisés. Traitée et ana- lysée par l’IA, la masse gigantesque de don- nées disponibles leur permettra de connaître parfaitement chacun de leurs clients et de leur proposer des contrats individualisés et adaptés à leurs besoins. Aux côtés du conseiller lors de ses entretiens clients, des assistants virtuels (chatbots, agents conver- sationnels, robo-advisors) suggéreront en temps réel et au fil des échanges des choix d’investissement personnalisés en fonction de la situation et des projets de chacun. En « augmentant » le conseiller ainsi débar- rassé des taches à faible valeur ajoutée, l’IA lui permettra de se concentrer plei- nement sur l’écoute client et l’interaction avec l’humain… Ce changement dans les tâches du collaborateur va impliquer une évolution vers de nouvelles méthodes d’or- ganisation plus agiles, plus proches de celles en vigueur dans les startups. Cela conduira également à une nécessaire redé- finition des métiers et des emplois dans la finance, historiquement très segmentés… Bien sûr, de nouvelles compétences tech- niques seront recherchées, mais ce sera aussi le cas des compétences sociales et émotionnelles (empathie, leadership, créati- vité…) plus difficilement automatisables. De quoi réinventer complètement les domaines de la gestion des talents et de la formation… Ces profondes transformations internes sont à mettre en regard du bouleverse- ment des marchés de la finance et de son business model que représente l’émer- gence de la blockhain. 19 Enjeux de l’industrie financière Axe expérience client Axe écosystème collaboratif Axe règlementation Axe formation et transformation des métiers Axe efficacité opérationnelle • Renouveler et simplifier l'expérience client ; • Adapter le canal de distribution au client ; • Répondre aux exigences d’accompagnement personnalisé des clients. • Contrer les nouveaux entrants issus des high-tech ; • Innover sur les offres et modalités de souscription-résiliation ; • Développer des partenariats industriels et renforcer l'offre de financement des Fintechs-Insurtechs et des PME et ETI ; • Trouver des relais de croissance et de marge. • Développer une organisation et des moyens technologiques agiles pour répondre à l’augmentation de la pression réglementaire ; • Soulager le processus de mise en conformité. • Acculturer, former et préparer la transformation des métiers induites par ces technologies ; • Sensibiliser aux grands principes éthiques ; • Développer une culture de l’innovation et de l’intrapreneuriat. • Moderniser les SI • Se doter d’outils de stockage et de traitement de masses de données en augmentation constante • Intégrer ces nouvelles technologies dans le SI • D’une logique réactive face à la cyberattaque à une politique proactive et anticipative

- 20. Cette nouvelle technologie, accompa- gnée par les crypto-actifs et les smarts contracts, qui permet de transférer des actifs entre individus en toute sécurité, sans intermédiaire ni tiers de confiance, constitue pour la banque une véritable dis- ruption. Le marché des mouvements finan- ciers internationaux s’en verra totalement modifié, de même que surgiront de nou- veaux modèles d’affaires et de nouveaux acteurs, sans parler du gisement que re- présentent les 1,7 milliard de personnes encore non bancarisées dans le monde… L’efficacité opérationnelle, quant à elle, va fortement s’améliorer avec de meilleurs ciblages et scorings des clients qui sont un des atouts majeurs de l’IA, comme le contrôle optimisé du risque avec l’en- voi d’alertes automatiques afin d’inter- venir sur toute situation financière jugée critique. Parallèlement, la lutte contre la fraude sera plus performante avec une KYC renouvelée et des systèmes IA qui montreront, à terme, des capacités de dé- tection supérieures. Enfin, en matière de réglementation, les enjeux sont ceux de l’intégration de l’IA au cadre encore récent de la RGPD, de la res- ponsabilité partagée entre humain et ma- chine et des multiples questions éthiques qui ne manqueront pas de se poser… 1.6. BIENVENUE CHEZ VOUS EN 2030 Le réveil d’Alice sonne : il est program- mé pour la réveiller lorsque son cycle de sommeil lui permet d’optimiser ses per- formances tout au long de sa journée. Comme tous les jours au lever, Alfred, son fidèle assistant personnel holographique, s’adresse à elle via le haut-parleur direc- tionnel de sa chambre. Il lui présente la synthèse des informations du jour, les actualités, les flux de son réseau social sécurisé (qui préserve ses données dans un datalake quanticrypté personnel), son planning de la journée et l’état de ses dé- penses. En se connectant rapidement à son espace individuel e-santé, Alice vérifie qu’elle est en excellente forme (les capteurs connec- tés autour de son lit analysent son som- meil, ses paramètres vitaux et son état psy- chologique), ce qui lui permet de conserver les 30 % de réduction sur son assurance santé et d’économiser sur l’accès à la salle de sport qu’elle apprécie tant. D’autres qu’Alice préfèrent que leur as- sistant personnel soit matérialisé par un robot humanoïde se déplaçant avec eux, mais Alice préfère la voix et l’affichage de la vue virtuelle d’Alfred qui la suit dans ses déplacements à travers chaque pièce de son appartement. Auparavant, Alfred a récupéré, analysé et filtré l’ensemble de ses flux : actuali- tés, réseaux sociaux, mais aussi mails, messages personnels, confirmation et factures de commerçants, notifications d’administrations, etc. de même que les transactions, informations et recomman- dations commerciales de ses banques et établissements financiers. Ayant ap- pris des préférences et du comportement d’Alice, Alfred est en capacité de hiérar- chiser et de prioriser les informations res- tituées et même de proposer des actions courantes. Si l’attention d’Alice est mobi- lisée par autre chose, comme se servir un café ou répondre à un appel, il s’inter- rompt automatiquement et s’adapte à son humeur comme un véritable majordome, par exemple si Alice est pressée. 20 Intelligence artificielle, blockchain et technologies quantiques au service de la finance de demain

- 21. Les informations envoyées par la banque d’Alice proviennent non pas de Marc, son conseiller bancaire, mais de l’assis- tant automatisé de Marc, Alphonse. Ce dernier a lui aussi passé en revue l’en- semble des informations du jour et a déterminé, en fonction du profil d’Alice, de l’historique de ses événements et de l’analyse de son environnement quelles informations adresser et quelles recom- mandations effectuer. Ainsi, Alice a dit à Marc que son fils partait aux USA pour ses études : l’information a été immédia- tement prise en compte et des éléments sur les placements en zone dollar lui ont été envoyés, de même qu’une proposi- tion de souscription d’un compte multide- vises et crypto-monnaies. Au sein de l’agence bancaire d’Alice, Al- phonse, l’assistant automatisé de son conseiller est aussi capable de consolider et comparer l’ensemble des informations et propositions envoyées aux clients pour vérifier au titre de la conformité que ne se créent pas de biais ou d’inégalités dans la distribution des produits et que ceux-ci sont adaptés à leurs profils, et ce en re- lation avec le contrôle l’ensemble du sys- tème bancaire. L’analyse comportementale possible grâce au logiciel d’Alfred lui permet de dé- celer une certaine impatience chez Alice. Alfred arrête ainsi sa présentation et écoute ses instructions : « Je souhaiterais acheter un appartement. J’en ai regardé quelques-uns ces derniers temps ; base- toi sur ce que j’ai consulté et fais-moi des propositions. Je suis aussi intéressée par les investissements dans un fonds pour les startups de l’Edtech que tu m’as pré- senté dans le système éducatif aux USA, lui dit Alice. Prends rendez-vous avec Marc que l’on puisse en parler ». Aussitôt, son conseiller Alfred déclenche différentes actions : • une recherche actualisée des appartements à vendre se fondant sur les similitudes des recherches précédentes effectuées par Alice en optimisant ses paramètres de vie (proximité de magasins et services, temps et moyens de transport, etc.) et sur une simulation de ses capacités financières d’acquisition et de la marge de négociation généralement applicable sur les prix affichés pour des biens équivalents, • une fois les biens identifiés, une vérification de ceux-ci est effectuée en interrogeant les registres partagés des immeubles historisant les opérations de maintenance, la vie sociale et les données des capteurs intégrés, • l’initialisation de la négociation pour que le prix du bien envisagé corresponde aux capacités financières d’Alice (ou aux paramètres financiers qu’elle lui a communiqués) est lancée par des échanges automatiques entre les agents respectifs du vendeur et de l’acheteur pour déterminer les zones d’accord possibles, • Alfred va ainsi procéder à une analyse des offres et des taux disponibles sur le marché et en préparer une synthèse pour Alice avant sa négociation avec Marc, • une demande de prise de rendez-vous avec Marc est adressée à Alice, en fonction de ses disponibilités et en en indiquant le motif. Marc, le conseiller bancaire d’Alice, a lui aussi commencé sa journée avec une syn- thèse proposée par son assistant virtuel. Alphonse le décharge de toutes les tâches administratives, filtre ses mails et ses flux et optimise ses communications et son 21

- 22. emploi du temps. Comme chaque matin, Alphonse lui a présenté une synthèse de sa journée en classant ses activités par priorité dans son tableau de bord person- nel. Il lui prépare également des mémos de présentation pour chacun de ses ren- dez-vous de la journée. Marc rencontre ses clients dans sa voiture autonome où un bureau lui a été spécialement installé. Alphonse lui permet d’optimiser ses dé- placements qu’il calcule de façon antici- pée (grâce à un algorithme dédié aux habi- tudes de circulation) et réajuste en temps réel en prenant en compte l’état du trafic. Le rendez-vous sollicité en dernière mi- nute par Alfred a modifié quelque peu l’emploi du temps de Marc. Toutefois, ce rendez-vous est optimisé par Alphonse afin que Marc ne fasse qu’un léger détour dans ses trajets pour assurer cet entretien avec Alice qui a souhaité rencontrer Marc au e-Café à côté de chez elle. Une fois le rendez-vous confirmé à Alice, Alphonse produit une synthèse de l’historique de la relation client avec Alice qu’il communique à Marc pendant le trajet ainsi que l’objet du rendez-vous et une simulation des dif- férentes propositions de prêt que Marc pourrait lui faire. Dès qu’Alice franchit le seuil de la porte du e-Café, sa boisson préférée se met en route, car elle a été reconnue automati- quement grâce à son identité numérique. En effet, Alice a défini son profil lors d’une visite précédente au e-Café, par le biais de listes des données collectées, de leur durée de conservation, de traitements au- torisés et d’enseignes pouvant y accéder, ainsi que des modalités techniques de dé- tection (smartphone, biométrie faciale ou digitale, saisie d’un code mémorisé ou de vérification unique envoyé, etc.). Elle peut notamment à tout moment modifier ces paramètres, retirer les droits d’utilisation accordés, supprimer des informations ou décider de transmettre ces données à des tiers. Pas besoin d’utiliser sa carte de paie- ment, le règlement est instantanément effectué en mode « paiement transparent » à partir de son compte de paiement ou de son wallet de crypto-cash émis et conser- vé en ligne dans une blockchain par la Banque Centrale et référencé dans ses paramètres d’identité numérique. Alice est un peu plus tendue que d’habitude, car, même si elle se réjouit de son pro- jet d’acquisition, cela n’en demeure pas moins une étape importante dans sa vie. L’IA du commerçant analyse le comporte- ment d’achat de ses clients et peut de- mander une validation supplémentaire s’il détecte une anomalie. Dans le cas d’Alice, la première analyse du comportement a conduit à une interrogation qui amène l’IA à effectuer une deuxième analyse et de- mander une validation complémentaire. Finalement, Alice voit la voiture de Marc se garer, ce qui dissipe tout doute dans son esprit concernant son projet. Le com- portement d’Alice est bien normal, es- time l’IA qui valide donc la transaction en crypto-cash. Depuis que la Banque Cen- trale distribue un kit d’accès logiciel à sa blockchain qui permet aux fournisseurs de moyens de paiement de faire preuve de la plus grande créativité dans les types et les cinématiques de paiement (collier, carte, application mobile…), le crypto-cash a to- talement remplacé les espèces. La régle- mentation impose cependant que les ca- ractéristiques d’anonymat et d’affichage du montant détenu soient respectées. Le e-Café, qui souhaite accéder à l’his- torique de consommation d’Alice à des 22 Intelligence artificielle, blockchain et technologies quantiques au service de la finance de demain

- 23. fins statistiques et commerciales, lui de- mande préalablement son consentement pour l’utilisation de ses informations via l’application de paiement en échange de la gratuité pendant un mois de toutes les consommations qu’elle commandera dans le réseau e-Café. Alice, bien que ten- tée par l’offre, mais allergique à tout type de sollicitation commerciale, refuse. Tout en dégustant son excellent cappucci- no, elle monte dans le véhicule autonome salon de son conseiller. Pendant le tra- jet, elle a le temps de finaliser la mise en place de son achat immobilier et d’en sa- voir plus sur les crypto-actifs de l’EdTech. Concernant l’achat de son bien, Alice se laisse séduire par les taux très préféren- tiels de Marc. Elle donne son pré-accord, qui nécessitera une deuxième signature électronique après le délai légal de ré- flexion. Cette acceptation déclenchera automati- quement le contrat de prêt qui sera trans- mis au notaire afin de régulariser l’achat de son nouvel appartement. Concernant les crypto-actifs de l’EdTech, Marc lui confirme qu’ils sont représentatifs de droits sur les revenus du panier de cours qui lui est proposé. Les crypto-actifs sont enregistrés dans une blockchain et dès qu’un étudiant s’inscrit et paye pour ses cours, un programme automatique « smart contract » lui reverse une quote-part déter- minée de la transaction, ce qui permettra de financer les dépenses quotidiennes de son fils. Convaincue, Alice décide d’inves- tir, donne son accord à Marc avec qui elle échange une très humaine et énergique poignée de main avant de repartir, plei- nement satisfaite de son rendez-vous en cette belle journée de l’année 2030… 23

- 26. 2. L’intelligence artificielle au service de l’industrie financière Le secteur de la banque, de la finance et de l’assurance va, comme les autres secteurs de l’économie, bénéficier des progrès de l’intelligence artificielle (IA). Bien qu’il ne fasse pas partie des cinq domaines identifiés dans le rapport de la mission Villani2 , il a été examiné en 2017 dans le cadre de la réflexion #Fran- ceIA3 et a fait l’objet de plusieurs études, comme celle de France Stratégie publiée en avril 20184 dont un chapitre est consa- cré aux impacts dans le secteur bancaire. D’autres contributions abordent l’IA dans les services financiers, comme le rapport du cabinet Roland Berger de juin 20175 et l’étude Athling de décembre 20176 . Enfin, le rapport du groupe Malakoff-Médéric de mars 20187 se focalise sur l’évolution des emplois et des compétences. En complément, ce livre blanc met l’ac- cent sur le reste à réaliser au travers de Domaines d’Innovation Prioritaires (DIP) vi- sant à maximiser les bénéfices de l’IA pour la profession, en prenant notamment en compte ses aspects sociaux afin que les 2. Villani, C. et coll. (2018) « Donner un sens à l’intelligence artificielle : pour une stratégie nationale et européenne », téléchargeable sur www.aiforhumanity.fr. 3. Ackerman, N. et coll. (2017) « FranceIA : Conclusions complètes des groupes de travail », www.economie.gouv.fr/ files/files/PDF/2017/Conclusions_Groupes_Travail_France_IA.pdf. 4. France Stratégie (2018), « Intelligence artificielle et travail », www.strategie.gouv.fr/publications/intelligence-artificielle-travail. 5. Doucet L. (2017), « Automation in Financial Services », www.adetem.org/club-adetem-bfa-20062017. 6. Athling (2017), « L’intelligence artificielle dans la banque : emplois et compétences », www.observatoire-metiers-banque.fr. 7. Malakoff Médéric (2018) « Intelligence artificielle et capital humain : quels défis pour les entreprises ? », www. lecomptoirmm.com. 8. Le traîtement des événements complexes, ou CEP, est une méthode à base de règles (IA symbolique) permettant de suivre et d’analyser (traiter) des flux d’informations sur des événements, et d’en tirer une conclusion (une alerte). C’est l’une des technologies utilisées dans le domaine des échanges et en particulier dans le secteur des services financiers. gains de l’innovation profitent à tous et à chacun. Un point saillant de ce travail est l’univer- salité des applications de l’IA : tous les métiers de la banque, de la finance et de l’assurance sont concernés. Que ce soit en front office face au client ou en back of- fice dans la préparation des contrats, dans l’établissement de notes de synthèse ou encore en automatique par le biais d’agents conversationnels dialoguant avec le client, les technologies d’IA peuvent être mises à profit pour fournir des aides à la décision, voire automatiser certaines décisions dans des contextes non critiques. Pour modérer le propos, il faut aussi constater, au moins au niveau des entre- prises françaises, que relativement peu de systèmes à base d’IA sont déjà en produc- tion. On compte beaucoup de maquettes, preuves de concepts et démonstrateurs de systèmes à base d’apprentissage dont le passage à l’échelle et le déploiement ne sont pas encore avérés. Citons cependant la technologie CEP8 (Complex Event Proces- sing) à base de règles spatio-temporelles largement déployée pour le trading. L’offre commerciale existe, mais peu de grands groupes ont implémenté des solu- tions corporate. L’expérience du Crédit Mu- tuel, utilisant le produit Watson d’IBM pour filtrer et traiter les courriers électroniques, 26 Intelligence artificielle, blockchain et technologies quantiques au service de la finance de demain