Реформа системи державних фінансів України

- 1. Реформа системи державних фінансів Інституційний, бюджетний, податковий та митний аспекти

- 2. Мета реформи Проведення інституційних та регуляторних змін, сприятливих для модернізації та сталого розвитку України

- 3. Проблематика бюджетної та податкової систем України

- 4. Проблеми, які мають бути вирішені • Низькі темпи економічного зростання. За прогнозами Міністерства економіки маємо мізерні темпи відновлення економіки (5% у 2023 і 2024 порівняно з падінням 29% у 2022 році). • Високий рівень тінізації економіки, за різними оцінками 30%-40% економіки є неофіційною. • Низький рівень економічних свобод, Україна посіла 130 місце в рейтингу економічної свободи (Heritage Foundation), 77 в рейтингу Global entrepreneurial index, 112 місце у рейтингу економічної свободи від Інституту Фрейзера. • Високий рівень корупції, за різними оцінками в митній та податковій сфері втрати доходів бюджету через корупцію складають від 120 до 300 млрд грн щорічно. • Високий рівень ухилення від сплати податків. • Значний відсоток бізнесів змушені шукати спосіб оптимізації виплати заробітної плати та сплати ПДВ тощо. • Високий рівень зловживання контролюючих органів та тиску на бізнес (блокування податкових накладних, вимагання хабарів, відмова у відшкодуванні ПДВ тощо — більше 20% підприємців стикнулися з таким явищем протягом останніх 2 місяців). • Відсутність доступу бізнесу до фінансового ресурсу, мова не лише про «довгі дешеві» гроші, а й про короткотермінові дешеві (адекватні) кредити. • Недостатній ефект від реформи податкової та митної системи, в першу чергу адміністрування податків. • Низький рівень іноземних інвестицій і внутрішніх капітальних інвестицій. • Сировинний характер економіки та експорту продукції з України.

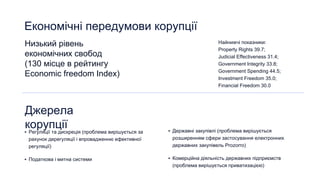

- 5. Економічні передумови корупції Низький рівень економічних свобод (130 місце в рейтингу Economic freedom Index) Найнижчі показники: Property Rights 39.7; Judicial Effectiveness 31.4; Government Integrity 33.8; Government Spending 44.5; Investment Freedom 35.0; Financial Freedom 30.0 Джерела корупції ‣ Регуляції та дискреція (проблема вирішується за рахунок дерегуляції і впровадженню ефективної регуляції) ‣ Податкова і митна системи ‣ Державні закупівлі (проблема вирішується розширенням сфери застосування електронних державних закупівель Prozorro) ‣ Комерційна діяльність державних підприємств (проблема вирішується приватизацією)

- 6. На макроекономічному рівні: На інституційному рівні: Високий рівень податкового навантаження Надмірний перерозподіл валового внутрішнього продукту через публічні фінанси (показники до війни) Не запрацювало ефективно Бюро економічної безпеки Залишився значний вплив правоохоронних органів на економіку Не реформовані Державна податкова та митна служба Низька довіра до всіх цих служб та високий рівень корупції

- 7. Які з зазначених задач є найважливішими для вирішення і впровадження економічним блоком влади (ТОП-5) 7 0.9% 3.4% 3.7% 6.5% 7.9% 8.3% 10.9% 14.7% 15.5% 20.4% 21.4% 25.6% 26.4% 29.3% 32.5% 32.6% 36.4% 42.4% 66.7% Страхування вартості фрахту Скасування мораторіїв щодо приватизаці державного майна Впровадежння страхування іноземних інвестицій Впровадження електронних контрактів Впровадження пенсійної реформи Підтримка експорту переробної продукції Підвищення ефективності роботи АМКУ… Покращення електроних державних закупівель (Prozorro) Дерегуляція (запровадження регуляторної "гільйотини") є-Відрядження (процедура ухвалення відрядження… Покращення в адмініструванні податків Перегляд критеріїв ризиковості операцій у ДПС… Прискорення руху товарів через митницю Посилення мораторію на перевірки бізнесу з боку ДПС, БЕБ Впровадження податкової реформі (наприклад,… є-Бронювання (електронне бронювання персоналу від… Проведення судової реформи Покращення доступу до кредитних ресурсів, здешевлення… Знищення корупції Дослідження Advanter Group, 2024

- 8. Країни з високим показником перерозподілу ВВП через публічні фінанси мають низький рівень економічного зростання: 0.1 0.15 0.2 0.25 0.3 0.35 0.4 0.45 0.5 -0.01 0 0.0 1 0.02 0.03 0.04 0.05 0.06 0.0 7 0.08 Середнє економічне зростання 2011-2019рр Singapore Kazakhstan, Rep. of Chile Mexico United Arab Emirates Georgia Korea, Rep. of Albania Switzerland Turkey Ireland Romania Lithuania Estonia, Rep. of Israel Poland, Rep. of Bulgaria Russian Federation Ukraine Canada Germani Czech Rep United Kingdom Croatia, Rep. of Slovenia, Rep. of Державні видатки до ВВП (середній показник, 2011-2019)

- 9. Податки, які з огляду на РОЗМІР СТАВОК стримують розвиток бізнесу? Найбільше стримують Середньо Мінімально % % % % % % % % % % % % Моделюючі дослідження Advanter Group, 2022-2023

- 10. Результати опитування бізнесу щодо податків, розмір сплати яких оптимізують найчастіше Податки, розмір сплати яких найчастіше оптимізують: % 39.8 % 52.4 % 68.0 % 13.6% 14.6% 28.2% % Найбільш поширені способи оптимізації податків Все оплачуємо Незначно оптимізуємо Приблизно вполовину Суттєво оптимізуємо % % % Моделюючі дослідження Advanter Group, 2022-2023

- 11. Корупційні ризики при взаємодії бізнесу з органами влади Вимагання хабарів від бізнесу з боку представника влади, комунальних або державних підприємств, % Дослідження Дія.Бізнес, Advanter Group, ЦРІ 2022-2023

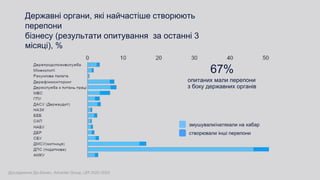

- 12. Державні органи, які найчастіше створюють перепони бізнесу (результати опитування за останні 3 місяці), % опитаних мали перепони з боку державних органів 67% змушували/натякали на хабар створювали інші перепони Дослідження Дія.Бізнес, Advanter Group, ЦРІ 2022-2023

- 13. На рівні адміністрування податків: порушення принципу стабільності податкового законодавства, відсутність своєчасного методичного, консультаційного та технічного забезпечення, що призводить до помилок, а відповідно і до штрафних санкцій наявність суперечливих норм законодавства, їх заплутаність, не систематизованість наявність дискреційного (вибіркового) підходу до застосування законодавства для різних платників податків наявність у законодавчих актах норм непрямої дії, велика кількість питань у сфері оподаткування регулюється підзаконними актами

- 14. Перелік податків, які стримують розвиток вашого бізнесу з огляду на їх недосконале АДМІНІСТРУВАННЯ Найбільше стримують Середньо Мінімально стримують % % % % % % % % % % % % Моделюючі дослідження Advanter Group, 2022-2023

- 15. Проблемні питання податкової системи України: структура податків не відповідає національним особливостям та цілям розвитку, зокрема, занадто велику роль, як для країни, що потерпає від системної корупції, відіграють прямі податки (оподаткування праці), водночас роль податків на майно та землю (податки на капітал) є незначною; 01 02 03 порядок сплати окремих податків часто призводить до необхідності їх авансової сплати, переплати, або замороження частини обігових коштів підприємства; дискреція робить платежі непередбачуваними, спотворює конкуренцію, сприяє корупції

- 16. Можливі наслідки недосконалої податкової системи та погіршення умов для ведення бізнесу Оптимізація сплати податків, Використання ФОП Бізнес в Україні Тінізація Корупція Релокація в інші країни Альтернатива 1 Альтернатива 2 (у тому числі за рахунок зростання податкового навантаження) 2023: 30,000+ нових українських підприємств в Польщі, 2022-2023: 8-12%+ GVA перенесено за кордон підприємців готові до нового суспільного договору, 89 % підприємців вважають знищення корупції ключовим економічним пріоритетом для влади; 65 % підприємців допомагають ЗСУ, ТрО та/або реалізують гуманітарні проекти 90 %

- 17. Що було зроблено: Ліквідовано податкову міліцію та інші економічні підрозділи, створено єдиний орган по боротьбі із економічними злочинами - Бюро економічної безпеки Реформовано Державну фіскальну службу України, шляхом створення окремих служб - Державну податкову службу України та Державну митну службу України; Зменшено номінальне податкове навантаження за рахунок зниження ставки ЄСВ до 22% та скасування обов'язку сплати ЄСВ з ФОП “сумісників” та «сплячих»; Скасовано контроль зв'язку з господарською діяльністю в адмініструванні податку на прибуток підприємств; упорядковано надання податкових роз’яснень; Спрощено користування касовими апаратами фіскальними реєстраторами і запроваджено програмні РРО третього покоління; Запроваджено механізми для деофшоризації економіки (план дії BEPS), запроваджено механізм реалізації FATCA, режим спільного транзиту та низку інших позитивних новацій Запроваджено сучасну СЕА ПДВ й удосконалено електронний кабінет платника;

- 19. Яким чином мінімізувати корупцію в Україні? • Багато років реалізуються спроби подолання корупції в адміністративний спосіб, проте системно передумови для корупції не усунені. • Високий рівень податків та регулювань - компенсується необов’язковістю їх виконання чи сплати. • близько 30-50% підприємств оптимізують податки в неофіційний спосіб, при цьому 90% підприємств допомагають ЗСУ через волонтерські чи гуманітарні проекти. • Завдання – вирішити раз і назавжди питання масштабу корупції через знищення її економічних передумов та встановлення нового суспільного договору. • Безпрецедентна допомога міжнародних партнерів створює унікальний шанс для кардинального вирішення питання з корупцією в Україні.

- 20. Напрямки реформування системи оподаткування в Україні

- 21. Податок на додану вартість Зміна ідеології СМКОР з “каральної системи” на аналітичну, запровадження законодавчого обмеження часу зупинення реєстрації податкових накладних за прикладом загальносвітового механізму, що діє у сфері протидії відмиванню «брудних» грошей (кошти заморожуються на незначний час та лише за наявності вагомих підстав блокуються на тривалий але обмежений термін). При цьому саме тимчасовість блокування стане підставою для впровадження реальних заходів податкового контролю та відмовиться від презумпції «винуватості платника податків». Забезпечити швидке та безперешкодне виконання рішень судів щодо справ з ПДВ Повернення у публічну площину повного реєстру заявок на відшкодування ПДВ, що дозволить прибрати корупційні ризики при відшкодуванні цього податку Розглянути питання щодо впровадження диференційованих ставок ПДВ (щодо продуктів харчування, XoReKa, модель 10-20) Збільшення порогу обов’язкової реєстрації платником ПДВ та прив’язка показника до мінімальної заробітної плати

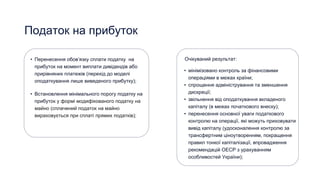

- 22. Податок на прибуток • Перенесення обовʼязку сплати податку на прибуток на момент виплати дивідендів або прирівняних платежів (перехід до моделі оподаткування лише виведеного прибутку); • Встановлення мінімального порогу податку на прибуток у формі модифікованого податку на майно (сплачений податок на майно вираховується при сплаті прямих податків); • мінімізовано контроль за фінансовими операціями в межах країни; • спрощення адміністрування та зменшення дискреції; • звільнення від оподаткування вкладеного капіталу (в межах початкового внеску); • перенесення основної уваги податкового контролю на операції, які можуть приховувати вивід капіталу (удосконалення контролю за трансфертним ціноутворенням, покращення правил тонкої капіталізації, впровадження рекомендацій ОЕСР з урахуванням особливостей України); Очікуваний результат:

- 23. Податок на майно • Об'єднання податку на землю з податком на нерухомість, взявши за базу оціночну вартість землі з обрахунком її під забудовами за окремою формулою • Зменшення дискреції податку на майно та забезпечення його справедливості • Створення автоматизованої системи для проведення оціночної вартості майна та механізму кваліфікованої переоцінки за бажанням платника • Передбачити механізм встановлення справжніх власників (бенефіціарів) кожної земельної ділянки та споруд • Розробити методологію зарахування податку на майно в рахунок сплати податку на доходи фізичних осіб • Гармонізувати податок на житлову та нежитлову нерухомість • Надати можливість органам місцевого самоврядування встановлювати податок на майно у визначених межах

- 24. Податок на доходи фізичних, ЄСВ та єдиний податок • Зниження податкового навантаження на фонд оплати праці (сукупно ЄСВ+ПДФО+ВЗ до 20%) за умови заміщення недонадходжень за рахунок модифікації податків на нерухоме майно та скорочення видатків держбюджету, зокрема оптимізації соцвиплат; • Пенсійна реформа, реформування Фондів соціального страхування, скорочення їх функцій та витрат; • Впровадження нових форм оподаткування діяльності самозайнятих фізичних осіб (патенти), що дозволить спростити їх реєстрацію, облік, оподаткування та звітність; • Забезпечити збереження поточної спрощеної системи оподаткування, мінімізувавши зловживання нею, зокрема: законодавчо визначити критерії для розділення трудових відносин і фрілансу (законопроєкт №5054-1) • Заміна широкої фіскалізації ФОП 2-ої та 3-ої груп ЄП на фіскалізацію виключно ризикових категорій платників, які мають високу ймовірність досягнення лімітів ЄП; • Заохочення добровільного використання РРО та стимулювання для підакцизних товарів отримання фіскальних чеків з перевіркою їхньої реєстрації (лотереї, грошові заохочення споживачів тощо); • Сплата ПДФО за місцем реєстрації фізичної особи

- 25. Інституційні реформи Перезавантаження Державної митної служби України, обрання голови служби на відкритому конкурсі за участі міжнародників (з вирішальним голосом міжнародників), переатестація співробітників, встановлення ринкових з/п співробітникам – законопроєкт №6490д Перезавантаження Бюро економічної безпеки, обрання голови на відкритому конкурсі з вирішальним голосом міжнародників, переатестація співробітників, створення та затвердження якісних показників ефективності – законопроєкт №10088-1 Перезавантаження Державної податкової служби України, обрання голови на відкритому конкурсі з вирішальним голосом міжнародників міжнародників, переатестація співробітників, встановлення ринкових з/п співробітникам - законопроєкт №9243 Визначення ефективних KPI для ДПС та ДМС (tax gap - ключовий) та постійний моніторинг їх виконання для більш обґрунтованої оцінки діяльності служб. Прибрати плани надходжень з будь яких КРІ Посилення відповідальності посадових осіб контролюючих органів за завдані збитки бізнесу внаслідок неправомірних дій або бездіяльності Створення у судах всіх інстанцій окремих податкових Палат, для швидкого та якісного розгляду податкових справ

- 27. Бюджетний процес • Реалізація фіскальної політики, яка була б спрямована на зниження частки загальнодержавних видатків до 35% від ВВП (після завершення воєнного стану), а також встановлення бюджетних обмежень щодо частки перерозподілу ВВП; • Перегляд бюджетних видатків з метою їх оптимізації, збільшення ефективності використання та зменшення дефіциту бюджету. Адаптувати обсяг державних видатків до нових демографічних реалій - це стосується скорочення видатків на представницькі органи державної влади, систему правосуддя, освіту, охорону здоров’я та житлові субсидії. • Верифікація отримувачів соціальних виплат та пенсійних виплат, що дозволить виявити «мертві душі» та неефективні витрати держбюджету; • Реформування системи соціального страхування, скасувати загальнообов’язкове соціальне страхування від нещасного випадку на виробництві, заміна його на обов'язкове приватне страхування; • Встановлення об'єктивних KPI для усіх бюджетних програм, публічне оприлюднення кошторисів бюджетних установ та проведення моніторингу ефективності витрачання коштів на державні програми. • Державне замовлення на вищу освіту розподіляється між державними ВНЗ у непрозорий спосіб, теоретично виходячи з прорахованих урядовими структурами потреб у фахівцях, на практиці ж - з високим рівнем лобістського впливу з боку самих ВНЗ, для яких така форма розподілу коштів перетворилася на різновид ренти. Потребує оптимізації витрат та структури.

- 28. Адміністрування податків • Спрощення адміністрування податків, зокрема адміністрування ПДВ, спрощення правил ТЦО щодо операцій між контрольованими іноземними компаніями. • Консолідація баз даних податкової та митної служби в незалежній структурі Міністерства фінансів України, централізований та уніфікований підхід до впровадження (удосконалення) програмних продуктів, адміністрування податкових та митних платежів,звітних форм, міжвідомчого обміну даними з питань визначення об'єктів оподаткування та обліку платників податків • Перегляд системи штрафів та фінансових санкцій бізнесу за незначні порушення, зменшення штрафів за порушення норм ринкового нагляду • Перегляд законодавства з огляду на вступ до ЄС, якісна імплементація європейських директив, створення робочих груп за участі бізнес асоціацій • Публічний доступ до деперсоніфікованої інформації про рішення ДПС України за результатами розгляду скарг бізнесу в процедурах адміністративного оскарження • Повноцінний автоматичний обмін інформацією з іншими країнами, створення дієвого механізму автоматизованого зіставлення документів щодо митної вартості товарів • Оснащення всіх митних пунктів пропуску автомобільного та річкового/морського сполучення сучасними засобами контролю (сканери, вагові комплекси, інтелектуальне фото та відео спостереження); • Вирішення проблеми визначення митної вартості товарів що імпортуються та експортуються

- 29. Розрахунок впливу реалізації концепції на держбюджет Недонадходження до держбюджету млрд. грн. Заміна податку на прибуток податком на виведений капітал 89-92 Зниження навантаження на фонд оплати праці до 20% сукупно (без ефектів детінізації) 178 Разом 267 Додаткові надходження або економія держбюджету млрд. грн. Модифікація податку на землю, приведення його до оптимального рівня 35 Вдосконалення податку на нерухоме майно, приведення його долі у ВВП до середньоєвропейського (збільшення з 1% ВВП до 3% ВВП) 132 Скорочення бюджетного навантаження на ВВП є підвищення видатків лише на рівень дефлятору ВВП 30 Економія від скасування неефективних видатків у сфері вищої освіти, досліджень та житлової допомоги 18 Зниження навантаження на держпослуги, обсяг надання яких є прямо пропорційним до кількості населення (представницькі органи державної влади, системи правосуддя, освіти, охорони здоров’я та житлових субсидій) 23 Разом 238 Додаткові надходження за рахунок детінізації заробітних плат 66

- 30. Аргументи, чому Захід має підтримати реформу • Ситуація в Україні сьогодні нетипова, тому Україну не можна порівнювати з іншими країнами. • Світ стоїть на порозі 3-ї світової війни. Україна є щитом для Заходу, тому фінансова допомога Заходу – це інвестиція в безпеку Заходу. • Можливі втрати бюджету України в результаті реформи в 30-50 разів менше, ніж від війни. Але без реформ Україна не зможе самостійно виходити на бездефіцитний бюджет через відновлення та зростання економіки • Податкова реформа знімає необхідність фінансування України через 3 роки після закінчення війни. • Сильна економіка - це інструмент і база безпеки і обороноздатності країни. Сьогодні Україна перемагає на полі бою, але програє війну на економічному фронті. Податкова реформа є практично єдиним драйвером відновлення і зростання економіки, припливу інвестицій, збереження людей в країні. Це сигнал про те, що в країні відбуваються якісні зміни. В іншому випадку: • Український бізнес потребує податкової реформи, яка спростить адміністрування та мінімізує дискрецію. Без реформи з України підуть підприємці, для яких мотивацією залишитися в Україні є комфортне бізнес-середовище. У цьому випадку західним партнерам в майбутньому доведеться виділяти більше грошей на підтримку української економіки.

- 31. Аргументи, чому Захід має підтримати реформу • Щоб зменшити втрати бюджету в результаті реформи, необхідно секвеструвати бюджет (введення універсального базового доходу і соціальних гарантій замість пенсій в якості експерименту), провести приватизацію. • Для контролю інфляції в Україні існує незалежний регулятор, який не залежить від політичних рішень (НБУ). • Податкова реформа мінімізує тіньову економіку та сірий тіньовий капітал, корупцію до інтеграції до ЄС. Ми знімаємо ризики для ЄС мати в своєму складі злочинну державу з високим рівнем корупції, де 91% компаній знаходяться в сірій зоні. • Різниця в податкових моделях України та Європи буде тимчасовою – 4-6 років на період відновлення економіки, після чого Україна переходить на європейські норми. • Завдяки реформі Україна інтегрується у світові ланцюги, створюючи умови для переробки західними компаніями продукції в Україні. • Разом з податковою реформою Україна реформує державний апарат. Сама податкова реформа усуває частину неефективних чиновників фіскальної служби. • Відновлення цивільної інфраструктури без відновлення ділової активності – порожні міста без громадян.

- 32. У напрацюванні концепції реформи брали участь фахівці аналітичних центрів: За підтримки:

- 33. Концепція погоджена провідними бізнес-асоціаціями: За підтримки: Концепція погоджена коаліціями бізнес-об’єднань: