4. XUSTIFICACIÓN DAS SUBVENCIÓNS CONTA XUSTIFICATIVA Obriga do beneficiario ou entidad colaboradora Forma- Bases Reguladoras Prazo- Bases reguladoras. Máximo 3 meses dende prazo realización. Acreditación de gastos Carácter xral: Facturas Documentos de valor probatorio equivalente Validación y estampillado

5. XUSTIFICACIÓN DAS SUBVENCIÓNS Cando as actividades foran financiadas, ademáis de coa subvención, con fondos propios ou outras subvencións, deberá acreditarse na xustificación o importe, procedencia e aplicación de tales fondos ás actividades subvencionadas.

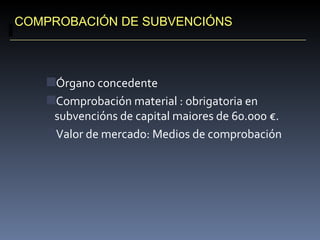

7. COMPROBACIÓN DE SUBVENCIÓNS Órgano concedente Comprobación material : obrigatoria en subvencións de capital maiores de 60.000 €. Valor de mercado: Medios de comprobación

9. CONTROL DA ADMINISTRACION INTERVENCION XERAL DA COMUNIDADE AUTONOMA FUNCION INTERVENTORA. CONTROL FINANCEIRO CONTROL EXTERNO CONTROL INTERNO TRIBUNAL DE CONTAS CONTROL FINANCEIRO CONTROL ADMINISTRATIVO CONTROL DOS PERCEPTORES CONTROL PARLAMENTARIO TRIBUNAL DE CONTAS. CONTROL JURISDICCIONAL.

10. CONTROL FINANCEIRO DE SUBVENCIÓNS Normativa básica Decreto Lexislativo 1/1999 (TRLRFP). Decreto 287/2000. Lei 38/2003 Xeral de Subvencións. Lei 9/2007 de Subvencións de Galicia

11. CONTROL FINANCEIRO DE SUBVENCIÓNS LEI 9/2007 DE SUBVENCIÓNS DE GALICIA Obxecto, alcance e competencias Especialidades do Control financeiro de axudas e subvencións financiadas total ou parcialmente con fondos comunitarios. Obrigas de colaboración có control de beneficiarios, entidades colaboradoras e de terceiros relacionados co obxecto da subvención. Deberes e facultades do personal controlador. Efectos dos informes de control financeiro.

12. CONTROL FINANCEIRO DE SUBVENCIÓNS OBXECTO DO CONTROL DE SUBVENCIÓNS A axeitada e correcta obtención da subvención por parte do beneficiario. O cumprimento por parte dos beneficiarios e entidades colaboradoras das súas obrigas na xestión e aplicación da subvención. A axeitada e correcta xustificación da subvención por parte de beneficiarios e entidades colaboradoras. A realidade e regularidade das operacións que, de acordo coa xustificación presentada polos beneficiarios e entidades colaboradoras foran financiadas coa subvención.

13. CONTROL FINANCEIRO DE SUBVENCIÓNS A axeitada e correcta financiación das actividades subvencionadas ( importe da subvención <= coste actividade subvencionada ) A existencia de feitos, circunstancias ou situacións non declaradas á Administración por beneficiarios e entidades colaboradoras e que poideran afectar: - á financiación das actividades subvencionadas - á axeitada e correcta obtención, utilización, disfrute ou xustificación da subvención - á realidade e regularidade das operacións con ela financiadas.

14. CONTROL FINANCEIRO DE SUBVENCIÓNS EXTENSIÓN DO CONTROL Persoas físicas ou xurídicas ás que se atopen asociadas os beneficiarios, así como a cualquera outra persoa susceptible de presentar un interese na consecución dos obxectivos, a realización das actividades, a execución dos proxectos ou a adopción dos comportamientos.

15. CONTROL FINANCEIRO DE SUBVENCIÓNS ESPECIALIDADES DO CONTROL DE SUBVENCIÓNS FINANCIADAS CON CARGO A FONDOS COMUNITARIOS ( art. 45 LGS) Controis sobre perceptores de axudas e subvencións financiadas en todo ou en parte con cargo aos distintos fondos. Controis e verificacións dos procedementos de xestión dos distintos órganos xestores que interveñan na concesión , xestión e pago de axudas cofinanciadas con fondos comunitarios. Controis por mandato e delegación da Comisión da Unión Europea Participación en misións de control efectuadas por funcionarios da Comisión Europea.

16. CONTROL FINANCEIRO DE SUBVENCIÓNS OBRIGAS DE COLABORACIÓN Obrigados a colaborar co control realizado por : - IGAE - IG CCAA, IG CCLL - Órganos de control contemplados pola normativa comunitaria. Están obrigados a colaborar : - Beneficiarios - Entidades colaboradoras - Terceiros relacionados co obxecto da subvención ou a súa xustificación.

17. CONTROL FINANCEIRO DE SUBVENCIÓNS Contido da obriga: Libre acceso á documentación Libre acceso aos locais de negocio e lugares onde se desenrolen as actividades subvencionadas Obtención de copia e retención de documentación Libre acceso á información das cuentas bancarias

18. CONTROL FINANCEIRO DE SUBVENCIÓNS A negativa ao cumprimento desta obriga terá a consideración de resistencia, excusa ou negativa. Se entende que existe esta circunstancia cando o obrigado a prestar colaboración, debidamente notificado ao efecto, teña realizado actuacións tendentes a dilatar, entorpecer ou impedir as actuacións dos órganos responsables de control financeiro.

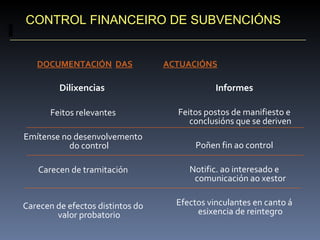

19. CONTROL FINANCEIRO DE SUBVENCIÓNS DOCUMENTACIÓN DAS Dilixencias Feitos relevantes Emítense no desenvolvemento do control Carecen de tramitación Carecen de efectos distintos do valor probatorio ACTUACIÓNS Informes Feitos postos de manifiesto e conclusións que se deriven Poñen fin ao control Notific. ao interesado e comunicación ao xestor Efectos vinculantes en canto á esixencia de reintegro

20. IGCA ÓRGANO xESTOR BENEFICIARIO PLAN ANUAL DE AUDITORÍAS INICIO AUDITORÍA DOCUMENTACIÓN ADMÓN TRABAllO DE CAMPO AUDITORÍA INFORME PROVISIONAL COMUNICACIÓN NOTIFICACIÓN EXPEDIENTE ADMINISTRATIVO VISITA AO BENEFICIARIO INFORME AO XESTOR INFORME AO BENEFICIARIO ALEGACIONS XESTOR ALEGACIONS BENEFICIARIO INFORME DEFINITIVO INFORME AO XESTOR INFORME AO BENEFICIARIO ¿CONFORMIDADE? DISCREPANCIA NON SI INICIO EXPEDIENTE DE REINTEGRO

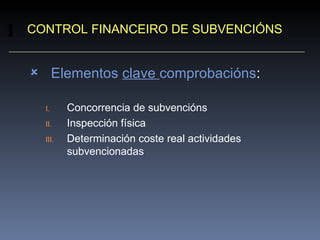

21. CONTROL FINANCEIRO DE SUBVENCIÓNS Elementos clave comprobacións : Concorrencia de subvencións Inspección física Determinación coste real actividades subvencionadas

23. INFORMES DE CONTROL FINANCEIRO OBXECTIVOS O informe de control financeiro ten como obxectivo principal por de manifiesto os resultados das comprobacións, facendo una clara referencia ás incidencias que dan lugar a un reintegro Cuantificar o reintegro que proceda Colaborar en evitar futuros incumprimentos En ningún caso el informe remitido a un destinatario incluirá referencias a debilidades o incumprimentos que no le afecten

24. INFORMES DE CONTROL FINANCEIRO EFECTOS DOS INFORMES DE CONTROL FINANCEIRO Inicio procedemento de reintegro Inicio procedemento sancionador Obriga de seguimento de resultados

25. PROCEDEMENTO DE REINTEGRO Causas de reintegro Criterios de gradaci ó n Natureza dos cr é ditos a reintegrar Prescripci ó n Obrigados ao reintegro Procedemento de reintegro

26. PROCEDEMENTO DE REINTEGRO Causas de reintegro Invalidez resoluci ó n concesi ó n Incumprimento beneficiario

27. PROCEDEMENTO DE REINTEGRO Invalidez resoluci ó n concesi ó n Nulidad resoluci ó n Causas art. 62.1 Lei 30/1992 Carencia ou insuficiencia de cr é dito Anulabilidade da Resoluci ó n Causas art. 63 Lei 30/1992

28. PROCEDEMENTO DE REINTEGRO Incumprimiento beneficiario Obtenci ó n da subvenci ó n sen reunir os requisitos esixidos para a s ú a concesi ó n, falseando as condici ó ns requiridas para elo ou ocultando aquelas que o impediran. Incumprimento total ou parcial do obxectivo, actividade, proxecto ou non adopci ó n do comportamento que fundamentou a concesi ó n da subvenci ó n Incumprimento da obriga de xustificaci ó n ou xustificaci ó n insuficiente

29. PROCEDEMENTO DE REINTEGRO Incumprimento das condici ó ns impostas á s entidades colaboradoras e beneficiarios con motivo da concesi ó n da subvenci ó n as í como dos compromisos por eles adquiridos, cando dilo se derive a imposibilidade de verificar o emprego dado aos fondos percibidos, o cumprimento do obxectivo, a realidade e regularidade das actividades subvencionadas ou a concorrencia de subvenci ó ns … Resistencia, excusa, obstrucci ó n ou negativa á s actuaci ó ns de comprobaci ó n e control financeiro, as í como o incumprimento de obrigas contables e rexistrales ou conservaci ó n de documentos, cando de ilo se derive a imposibilidade de verificar o emprego …

30. PROCEDEMENTO DE REINTEGRO Criterios de gradaci ó n Aplicaci ó n principio de proporcionalidade Si o cumprimento polo beneficiario se aproxima de xeito significativo ao cumprimento total e se acredita unha actuaci ó n inequivocamente tendente á satisfacci ó n dos seus compromisos.

32. PROCEDEMENTO DE REINTEGRO Inicio do procedemento: Por propia iniciativa do xestor Por orden superior Petición razonada doutros órganos Denuncia Como consecuencia de informe de control financiero da IXCA

33. PROCEDEMENTO DE REINTEGRO Características : Procedemento administrativo Dereito interesado audiencia Prazo:12 meses Pon fin á vía administrativa

34. PROCEDEMENTO SANCIONADOR Infraccións: Responsables: Beneficiarios Entidades colaboradoras Representantes legais Persoas ou entidades obrigadas a prestar colaboración

36. PROCEDEMENTO SANCIONADOR Clases sancións: Pecuniarias: Multa fixa ou proporcional Non pecuniarias: Pérdida temporal do dereito a obtener axudas públicas Prohibición temporal de contratar coa Administración autonómica

37. PROCEDEMENTO SANCIONADOR Gradación sanciones: Intencionalidade Participación na infracción Beneficio obtenido Transcendencia social e natureza do prexuizo causado Reincidencia

38. PROCEDEMENTO SANCIONADOR Órganos competentes para resolver : Órgano concedente. Consello da Xunta Prescripción: Infraccións: 4 anos dende comisión. Sancións: 4 anos desde firmeza resolución. Aplicación de oficio

39. PROCEDEMENTO SANCIONADOR Procedemento: Inicio: Actuación de comprobación polo órgano concedente ou entidade colaboradora Actuacións de control financeiro Audiencia ao interesado Fin á vía administrativa