Activo y su interpretación auditoria

- 2. Esquema y conceptos generales. Los activos son los bienes de capital, que junto con el trabajo son capaces de producir riqueza (bienes de consumo). Existen activos que no tienen una representación física material como las patentes y las marcas, en ocasiones están suelen llegar a ser mas importantes que el propio material, sin embargo por lo general los activos son algo tangible. En el balance general los activos se representan en cuatro grandes grupos: Activo circulante. Son aquellos que forman parte del ciclo de operaciones de la empresa, se constituyen a corto plazo y en efectivo, tales como Caja y Bancos, Cuentas por cobrar, Inventarios y Pagos anticipados.

- 3. Activo fijo. Son los bienes de trabajo duraderos que sirven para llevar adelante las actividades comerciales que provocan el ciclo anterior, como terrenos, edificios, maquinaria, automóviles, equipo de oficina y cualquier otro bien de uso. Para que un activo fijo pueda considerarse como tal, su duración debe exceder un año y tener importancia en valores absolutos. Activo diferido. Son los desembolsos que ayudan a establecer la empresa, que influyen benéficamente en mas de un ejercicio contable, como los gastos de organización, los gastos de instalación y los gastos preoperatorios. Otros activos. Es cualquier inversión que no puede ser claramente identificada en los tres grupos anteriores, pero que tenga importancia dentro de los estados financieros, como depósitos en garantía y las inversiones en acciones minoritarias.

- 4. Esquema de los activos en el Balance General. Circulante Efectivo en caja y bancos (e inversiones a la vista) $ 000 Cuentas por cobrar a: Clientes $ 000 Funcionarios y empleados 000 Otros productos 000 $ 000 Menos, estimación para cuentas malas (000) $ 000 Inventarios Productos terminados $ 000 Producción en proceso 000 Materias primas 000 $ 000 Menos, estimación para obsolescensia y daños (000) 000 Suma el activo circulante $ 000

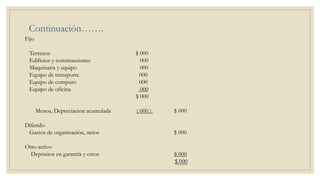

- 5. Fijo Terrenos $ 000 Edificios y construcciones 000 Maquinaria y equipo 000 Equipo de transporte 000 Equipo de computo 000 Equipo de oficina 000 $ 000 Menos, Depreciacion acumulada ( 000 ) $ 000 Diferido Gastos de organización, netos $ 000 Otro activo Depósitos en garantía y otros $ 000 $ 000 Continuación…….

- 6. Preguntas de autoevaluación 1. Explique que representan los activos para una empresa.

- 7. Respuesta Los activos son los bienes de capital, que junto con el trabajo son capaces de producir riqueza (bienes de consumo).

- 8. 2. ¿En cuantas clases se dividen los activos, y cuales son?

- 9. Respuesta Principalmente en cuatro, estos son: 1) Activo Circulante. 2) Activo Fijo. 3) Activo Diferido. 4) Otros Activos

- 10. 3. ¿Qué entiendes por activo circulante?

- 11. Respuesta Son aquellos que forman parte del ciclo de operaciones de la empresa, se constituyen a corto plazo y en efectivo, tales como Caja y Bancos, Cuentas por cobrar, Inventarios y Pagos anticipados.

- 12. 4. ¿Qué entiendes por activos fijos?

- 13. Respuesta Son los bienes de trabajo duraderos que sirven para llevar adelante las actividades comerciales, como terrenos, edificios, maquinaria, automóviles, equipo de oficina y cualquier otro bien de uso.

- 14. 5. ¿Qué vida útil mínima debe tener un activo para ser considerado activo fijo?

- 15. Respuesta Para que un activo fijo pueda considerarse como tal, su duración debe exceder un año y tener importancia en valores absolutos.

- 16. 6. ¿Qué entiendes por activo diferido?

- 17. Respuesta Son los desembolsos que ayudan a establecer a la empresa, que influyen benéficamente en mas de un ejercicio contable, como los gastos de organización, los gastos de instalación y los gastos preoperatorios.

- 18. 7. ¿Qué entiendes por otros activos?

- 19. Respuesta Es cualquier inversión que no puede ser claramente identificada en el activo circulante, activo fijo o en el activo diferido pero que tiene importancia dentro de los estados financieros, como depósitos en garantía y las inversiones en acciones minoritarias.

- 20. 8. Menciona dos ejemplos de activos que no tienen una representación física material.

- 21. Respuesta Existen activos que no tienen una representación física material como: • Las patentes. • Las marcas.

- 22. Gracias.