Informe rdl 3 2016 is

- 1. 1 INFORME sobre ANÁLISIS PRÁCTICO DEL IMPACTO DE LAS MEDIDAS DEL REAL DECRETO-LEY 3/2016, DE 2 DE DICIEMBRE, EN RELACIÓN CON EL IMPUESTO SOBRE SOCIEDADES Y DE SU ENCAJE CONSTITUCIONAL Madrid, diciembre de 2016

- 2. 2 ÍNDICE 1. MODIFICACIONES DEL IMPUESTO SOBRE SOCIEDADES Y ANÁLISIS PRÁCTICO DEL IMPACTO DE LAS MEDIDAS (pag. 3) 1.1 Modificaciones del Impuesto de Sociedades 1.2 Análisis práctico del impacto de las medidas 1.2.1. Pérdidas por el deterioro de valor de las inversiones en otras entidades. 1.2.2. Límite a la compensación de Bases Imponibles Negativas. 2. ANÁLISIS DEL ENCAJE CONSTITUCIONAL (pag. 8) 2.1.- La utilización del Decreto-Ley desde el punto de vista de los arts. 31.1 y 86 de la Constitución: las medidas adoptadas suponen gravar una renta ficticia y una elección arbitraria de las personas sobre las que inciden a) Doctrina constitucional sobre la utilización del Decreto-Ley b) Análisis del caso planteado: afecta a una figura central del sistema, incide no solo en las grandes empresas sino también en sus socios, y sobre los trabajadores, y no tiene en cuenta la capacidad contributiva c) Referencia a la extraordinaria y urgente necesidad 2.2.- Convenios de Doble Imposición, libertad de establecimiento y libre circulación de capitales 2.3.- La aplicación retroactiva a 2016 2.4.- La incoherencia que supone la creación de “deuda forzosa” en lugar de Deuda pública de suscripción voluntaria, con el pretendido objetivo de paliar el déficit 2.5.- Aspectos procedimentales: solicitud de rectificación de la autoliquidación del impuesto y planteamiento de cuestión prejudicial 3. CONCLUSIONES (pag. 17)

- 3. 3 1. MODIFICACIONES DEL IMPUESTO SOBRE SOCIEDADES Y ANÁLISIS PRÁCTICO DEL IMPACTO DE LAS MEDIDAS 1.1 Modificaciones del Impuesto de Sociedades: Las modificaciones introducidas en el Impuesto sobre Sociedades (en adelante, IS) a través del art. 3 del Real Decreto-ley 3/2016, de 2 de diciembre, por el que se adoptan medidas en el ámbito tributario dirigidas a la consolidación de las finanzas públicas y otras medidas urgentes en materia social, han sido las siguientes: A.- Con efectos de 2016, se introducen los siguientes límites de compensación de las Bases Imponibles Negativas de ejercicios anteriores para grandes empresas (nueva disp. adic. 15ª LIS), aparte de mantener para las demás sociedades el ya previsto (modificación de la disp. trans. 36ª): i) Empresas con importe neto de la cifra de negocios superior a 60 millones de euros, el 25 por 100 de la base imponible positiva previa a la reserva de capitalización y a la compensación de las pérdidas pendientes; ii) Empresas con importe neto de la cifra de negocios entre 20 y 60 millones, el 50 por 100 de esa base imponible. y iii) Demás empresas, el 60% de esa base imponible, límite este último que estaba ya establecido para 2016 por la Ley de Presupuestos con carácter general. En todo caso, se mantiene la posibilidad de deducir íntegramente el primer millón de euros. B.- También con efectos para 2016, y solo para las empresas con una cifra de negocios superior a los 20 millones, se introduce un nuevo límite para la aplicación de deducciones por doble imposición generadas o pendientes de compensar, que se cifra en el 50 por 100 de la cuota íntegra (nueva disp. adic. 15ª LIS).

- 4. 4 C.- Igualmente con efectos a partir de 2016, se obliga a integrar en la base imponible al menos una quinta parte cada año de los deterioros de valor de participaciones en entidades que hayan sido registrados y minorado la base imponible con anterioridad a 2013 (modificación de la disposición transitoria 16ª LIS), año a partir del cual estos deterioros no son fiscalmente deducibles. En la redacción originaria de la Ley esta reversión solo se producía cuando aumentaran los fondos propios de la entidad participada o se obtuviera un ingreso contable por los dividendos repartidos, sin mínimo alguno. D.- Con efectos a partir de 2017, se excluye la deducibilidad de las pérdidas que pueda generar la venta o tenencia de participaciones en otras entidades cuando les sea aplicable la exención. De manera que la exención pasa a ser total, en cuanto no excluye solo las rentas positivas sino también las negativas, como ocurre en otros países. E.- También con efectos a partir de 2017 se elimina totalmente la posibilidad de deducir rentas negativas obtenidas en el extranjero a través de un Establecimiento Permanente. El presente informe se refiere a las tres medidas reseñadas bajo las letras A), B) y C), que se han introducido con efectos de 1 de enero de 2016 y con una voluntad declarada de ensanchar las bases imponibles gravadas en el ejercicio 2016, a efectos de la declaración a presentar en 2017. Con ello se persigue manifiestamente, entre otras cosas, que la subida de los pagos fraccionados, producida por el Decreto-Ley 2/2016, no acabe provocando devoluciones generalizadas del impuesto. Y ello pese a que esa subida se presentó como un mero esfuerzo que se exigía transitoriamente a las grandes empresas para mejorar el déficit del ejercicio, que revertiría a las empresas al presentar la declaración del impuesto en 2017. 1.2 Análisis del Impacto de las medidas tributarias contenidas en el Real Decreto Ley 3/2016 1.2.1 Pérdidas por el deterioro de valor de las inversiones en otras entidades. Situación original Hasta el 31 de diciembre de 2012, la normativa del Impuesto sobre Sociedades (artículo 12.3 del Reglamento del Impuesto), en el caso de inversiones en el capital de otras empresas, permitía considerar como gasto fiscalmente deducible:

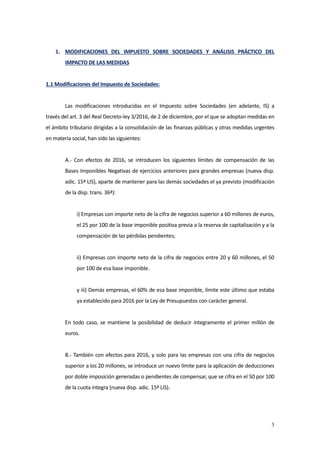

- 5. 5 a) La diferencia positiva entre los fondos propios de la entidad al inicio y cierre del ejercicio. b) La diferencia entre el precio de adquisición de la participación y los fondos propios de la entidad participada al cierre del ejercicio. Ejemplo: Supongamos una empresa matriz que tiene una inversión en una filial por la que ha pagado 200 millones de euros. En el momento de la compra, la filial tiene unos fondos propios de 100 millones de euros. El año siguiente a la compra, la filial ha tenido pérdidas de 10 millones de euros por lo que sus fondos propios han bajado a 90 millones de euros. Precio de compra Fondos propios Valor Contable Valor Fiscal Resultado Contable Resultado Fiscal Año 2011 200 100 200 200 0 0 Año 2012 90 200 90 (10) (110) En este ejemplo, la empresa matriz podría dar una pérdida por deterioro de participación de 110 millones de euros (100 millones por el menor valor de los fondos propios respecto a su precio de compra y 10 millones por la variación de los fondos propios de la filial que se corresponde con sus pérdidas del año, estos últimos también son gasto contable). Estas pérdidas se podían deducir con independencia de su reflejo contable ya que los criterios del Plan General Contable de 2007 son, por lo general, más complejos y podían dar lugar a una pérdida contable de importe inferior a la fiscal. Para conseguir esto, la normativa del Impuesto establecía que la corrección fiscal será fiscalmente deducible, sin necesidad de su imputación contable en la cuenta de pérdidas y ganancias. Reconocer como gasto fiscal la depreciación, aun no existiendo imputación contable por deterioro, ayudó a la expansión internacional pero se eliminó en el ejercicio 2013. Situación a partir de enero de 2013 La Ley 16/2013, de 23 de octubre, introduce, con efectos para los períodos impositivos iniciados el día 1 de enero de 2013, la derogación del régimen anterior que permitía la deducibilidad de las pérdidas provocadas por el deterioro del valor de las participaciones del sujeto pasivo del Impuesto Sobre Sociedades en otras entidades. Según el nuevo régimen, a partir de 1 de enero de 2013 se pasa a una situación radicalmente distinta ya que, aunque haya deterioro contable, no se producirá su deducibilidad fiscal. A partir de esa fecha no tienen la consideración de gastos deducibles (desde el punto de vista fiscal), las pérdidas por deterioro de los valores representativos de la participación en el capital o en los fondos propios de entidades. Se establece también un régimen transitorio para recuperar los deterioros de valor que fueron fiscalmente deducibles en períodos impositivos anteriores. Así, los deterioros de ejercicios anteriores se integrarán en la base imponible del período impositivo en que el

- 6. 6 valor de los fondos propios exceda al de inicio. También se integrarán en el importe de los dividendos y participaciones en beneficios percibidos de las entidades participadas, que determinen un ingreso contable en el socio aunque estén exentos en el Impuesto sobre Sociedades. En el ejemplo anterior, supongamos que en 2013 la empresa filial tiene pérdidas de 5 millones y en 2014 tiene beneficios de 10 millones de euros. Con la normativa anterior habría que haber deducido los 5 millones de pérdidas en 2013 y no habría que haber efectuado ningún ajuste en 2014. Con la normativa, a partir de enero de 2013, habría que haber actuado de la siguiente forma: Precio de compra Fondos propios Valor Contable Valor Fiscal Resultado Contable Resultado Fiscal Año 2011 200 100 200 200 0 0 Año 2012 90 190 90 (10) (110) Año 2013 85 185 90 (5) 0 Año 2014 95 195 100 10 10 La técnica para efectuar las reversiones que se propone con la reforma de 2013 no era, como se puede ver en el ejemplo, excesivamente complicada, pero sí su control, tanto para las empresas como para la inspección tributaria, pues hasta llegar a la total anulación de los deterioros deducidos fiscalmente en ejercicios anteriores, podrían transcurrir varios ejercicios, lo que exigía un seguimiento para conocer con exactitud en qué situación se encontraba la reversión. Situación tras la última reforma introducida por el Real Decreto Ley 3/2016 El Real Decreto-ley 3/2016, de 2 de diciembre, cambia el mecanismo de reversión de los deterioros en el siguiente sentido: Se dispone un importe mínimo para la reversión de pérdidas por deterioro que hayan resultado fiscalmente deducibles en periodos impositivos iniciados antes de 1 de enero de 2013. Consiste en una integración mínima obligatoria por partes iguales en cada uno de los cinco períodos impositivos que se inicien a partir de 1 de enero 2016. En el caso de que se produzca la reversión de un importe superior al resultante de la imputación mínima debido a la recuperación de valor de la participación en los términos expuestos anteriormente, el saldo pendiente se integrará por partes iguales en los restantes periodos impositivos de los cinco citados en el punto anterior. Siguiendo con nuestro ejemplo, supongamos que en 2015 y 2016 la sociedad participada no ha tenido ni beneficios ni pérdidas. Con la situación anterior al RDL 3/2016 no habría que haber hecho ninguna reversión (sólo había que hacerla si la filial obtenía beneficios,

- 7. 7 repartía dividendos o se vendía la participación), con la nueva normativa habría que actuar de la siguiente manera: Precio de compra Fondos propios Valor Contable Valor Fiscal Resultado Contable Resultado Fiscal Año 2011 200 100 200 200 0 0 Año 2012 90 190 90 (10) (110) Año 2013 85 185 90 (5) 0 Año 2014 95 195 100 10 10 Año 2015 95 195 100 0 0 Año 2016 95 195 120 0 20 Es decir, en 2016, a pesar de que la empresa participada no tiene ninguna variación en su valor ni hay ningún beneficio en la matriz, la normativa obliga a revertir un 20% del ajuste practicado, en nuestro caso en 2012. Con esta obligación de reversión mínima, se está, en la práctica, haciendo tributar una renta que no se ha producido ni desde un punto de vista contable, ni desde un punto de vista económico, ya que la participación cuyo deterioro se revierte no ha tenido un incremento de fondos propios, ni ha llevado a cabo una distribución de dividendos. En este sentido, se podría estar atentando contra el principio de capacidad económica. 1.2.2 Límite a la compensación de Bases Imponibles Negativas. Hasta la modificación del 2 de diciembre de 2016, la compensación de Bases Imponibles Negativas para todas las empresas se admitía, sin límites, hasta un millón de euros. Si la compensación excedía esa cantidad, se aplicaba un porcentaje máximo de un 60%. Estaba previsto que en 2017 este porcentaje subiera al 70% para aquellas empresas cuya cifra de negocios fuera inferior a 20 millones de euros. A partir del 3 de diciembre se endurecen los límites a la compensación de bases imponibles negativas. Los nuevos límites son: El 50% de la base imponible cuando el importe neto de la cifra de negocios sea de entre 20 y 60 millones de euros. El 25% de la base imponible cuando el importe neto de la cifra de negocios sea igual o superior a 60 millones de euros. En cualquier caso, para empresas cuya cifra de negocios sea superior a 20 millones de euros, desaparece el importe mínimo de compensación de bases imponibles de un millón de euros. El 60% de la base imponible cuando el importe neto de la cifra de negocios sea inferior a 20 millones de euros (en principio sería un 70% para 2017). No obstante, para estas entidades se mantiene el mínimo de un millón de euros.

- 8. 8 Así, el siguiente ejemplo muestra el impacto de esta medida para empresas con unas bases imponibles negativas de 10 millones de euros diferenciando el caso en el tengan menos de 20 millones de facturación, entre 20 y 60 y más de 60. <20 millones 20-60 millones >60 millones Base Imp. 12 12 12 Bases negativas disponibles 10 10 10 Compensación antigua norma 8,2 8,2 8,2 Compensación nueva norma 8,2 6 3 Diferencia 0 2,2 5,2 Por lo tanto se endurece el régimen significativamente para las sociedades que facturan más de 20 millones de euros que son, según el INE, aproximadamente un 0,5% del total de empresas en España, esto es, la medida afectaría a unas 15.500 empresas, dificultando la recuperación de estas entidades en el momento en el que pueden estar empezando a superar sus problemas financieros. 2. ANÁLISIS DEL ENCAJE CONSTITUCIONAL 2.1.- La utilización del Decreto-Ley desde el punto de vista de los arts. 31.1 y 86 de la Constitución: las medidas adoptadas suponen gravar una renta ficticia y una elección arbitraria de las personas sobre las que inciden a) Doctrina constitucional sobre la utilización del Decreto-Ley El art. 86.1 CE establece que el Decreto-ley no podrá afectar «a los derechos, deberes y libertades de los ciudadanos regulados en el título I», entre los que se encuentra el deber de contribuir, regulado en el art. 31. El citado art. 86.1 no puede interpretarse literalmente, porque si se entendiera que toda materia relativa a los derechos, deberes y libertades del título I está completamente vedada al Decreto-ley, esta figura quedaría vacía de contenido. Pero obviamente, tampoco puede aceptarse que el Decreto-ley entre a regular la materia tributaria sin limitación alguna (siempre que exista extraordinaria y urgente necesidad), porque entonces vaciaríamos de contenido el límite previsto de forma clara y expresa en el citado art. 86.1 CE. El problema radica, por tanto, en encontrar un criterio que permita determinar cuál es el grado de afectación de la materia tributaria que está constitucionalmente prohibido. En un primer momento, el TC acudió a estos efectos a la reserva de ley, de modo que el Decreto-ley quedaba excluido respecto a los elementos esenciales del tributo, pudiendo solo

- 9. 9 entrar en los aspectos no esenciales, y por ello no reservados a ley (STC 6/1983, de 4 febrero). Ahora bien, este criterio era demasiado restrictivo, porque el papel del Decreto-ley quedaba limitado a aquellos supuestos en que una materia, no reservada a ley, estaba de hecho regulada por ley en un momento determinado, siendo por tanto necesaria una norma con rango de ley para romper el efecto de la congelación de rango. Hay que tener además en cuenta que el art. 86.1 no debe relacionarse con el apartado 3 del art. 31, que simplemente consagra la reserva de ley. Donde se regula el deber de contribuir es en el apartado 1 del art. 31, de manera que lo excluido de regulación por Decreto-Ley no son las materias reservadas a ley (los elementos esenciales del tributo), sino el régimen general y los elementos esenciales del deber de contribuir. Así se reconoce a partir de la STC 182/1997, de 28 octubre, que expresamente «matiza» la jurisprudencia anterior, abandonando la identificación de las materias excluidas de Decreto-ley con las reservadas a ley. Lo relevante pasa a ser «en qué tributo concreto incide el Decreto-ley - constatando su naturaleza, estructura y la función que cumple dentro del conjunto del sistema tributario, así como el grado o medida en que interviene el principio de capacidad económica-, qué elementos del mismo... resultan alterados por este excepcional modo de producción normativa y, en fin, cuál es la naturaleza y alcance de la concreta regulación de que se trate». Este nuevo criterio es más impreciso pero resulta preferible al criterio de la reserva de ley, con el que además no se era coherente, pues por ejemplo la STC 6/1983 admitió la supresión o reducción de bonificaciones por Decreto-ley, pese a que claramente se trata de una materia reservada a ley. Habrá que estar, por tanto, a cada caso concreto, para ver si la medida de que se trata altera el reparto de la carga tributaria conforme a la capacidad contributiva con la suficiente intensidad para que sea necesaria una ley de Cortes, incluso en caso de extraordinaria y urgente necesidad. Por ejemplo, se ha considerado inconstitucional la modificación del régimen de las ganancias patrimoniales en el IRPF, llevada a cabo por el RDLey 7/1996 (pasaron a tributar a un tipo especial del 20% en lugar de aplicarse la escala general), porque el citado tributo constituye una de las piezas básicas de nuestro sistema tributario, y la aplicación de un tipo especial a estas rentas altera el modo de reparto de la carga tributaria que debe levantar la generalidad de los contribuyentes. Se ha aceptado, en cambio, una sustancial reducción de la base imponible del ISD en los supuestos de transmisión mortis causa de la empresa familiar y de la vivienda habitual del

- 10. 10 causante, ya que este tributo, «a diferencia del IRPF, no se configura como un tributo global sobre la renta o sobre el consumo, sino que se limita a gravar una manifestación concreta de capacidad económica». También se ha aceptado la actualización de balances autorizada por el citado RDLey 7/1996, porque a ella «solo pueden acogerse determinados sujetos pasivos de los impuestos sobre sociedades y sobre la renta de las personas físicas», y la misma «tiene carácter voluntario», por lo que «tampoco puede concluirse que haya alterado de manera relevante la presión fiscal que deben soportar la generalidad de los contribuyentes». b) Análisis del caso planteado: afecta a una figura central del sistema, incide no solo en las grandes empresas sino también en sus socios, y no tiene en cuenta la capacidad contributiva. Aplicando estos criterios al caso planteado resulta que el Decretoley 3/2016 afecta a una figura central del sistema (a un tributo global sobre la renta, en la terminología del Tribunal Constitucional), como es el Impuesto sobre Sociedades. Además, afecta a la distribución de la carga tributaria entre la generalidad de los contribuyentes, pues no incide solo sobre las sociedades y entidades con una elevada cifra de negocios, sino que algunas de las medidas adoptadas afectan a todos los contribuyentes de este impuesto, como en la descrita en la letra C) de los modificaciones del IS reseñadas al inicio de este informe. Y sobre todo, incluso cuando las medidas se refieren formalmente solo a las grandes empresas, como ocurre con las descritas en la letras A) y B), en realidad afectan a la generalidad de los contribuyentes, pues muchas de esas empresas, incluso cotizadas en Bolsa, tienen cientos o miles de pequeños accionistas a quienes será difícil pagarles el mismo dividendo que estaba previsto. Por lo tanto, en realidad no se está exigiendo un esfuerzo especial a los grandes contribuyentes, sino a todos. En consecuencia, el Decreto-ley que analizamos modifica una figura clave del sistema, como es el Impuesto sobre Sociedades, con una incidencia generalizada, pues económicamente las medidas afectan a los accionistas y partícipes, por modestos que sean, e incluso a los trabajadores, pues lógicamente el empleo se verá afectado por el impuesto. Y además, esas modificaciones afectan no solo a la base imponible y a la cuota, sino al hecho imponible mismo, y totalmente al margen de la capacidad económica, pues pueden provocar que exista una renta ficticia a efectos del gravamen, cuando en realidad la sociedad no ha obtenido renta alguna, o ha

- 11. 11 obtenido una renta mucho menor. En efecto, el Gobierno no se ha limitado en el Decreto-ley que nos ocupa a modificar la cuantía del impuesto o a perfilar el concepto de renta. Lo ha cambiado arbitrariamente por razones recaudatorias. Podría estar justificado subir los tipos, o rebajar o incluso eliminar alguna deducción. Pero no puede estarlo alterar la propia definición de la renta, es decir añadir nuevos elementos al hecho imponible, que en eso precisamente consiste el “ensanchamiento de bases” de que habla el preámbulo. Bajo este eufemismo, no se está solo ensanchando la base. La base aumenta porque se añaden nuevos elemento de renta, es decir nuevos elementos del hecho imponible. En particular, pasan a gravarse incluso rentas ficticias, por ejemplo en los siguientes casos: - Los límites a la compensación de pérdidas descritos en la letra A) del primer epígrafe de este informe suponen que una sociedad con unos fondos propios de 100 que siempre ha obtenido una renta positiva pagará el 25% en concepto de IS. Pero si en 2015 tuvo unas pérdidas de 30, y en 2016 un beneficio de 10, el resultado final es que ha perdido 20, es decir sigue en situación de pérdidas. Pese a ello tendría que pagar el impuesto como si hubiera tenido un beneficio de 7,5 o de 5, cuando en realidad sigue en pérdidas. Ciertamente ya existía un límite del 60% de la cuota, pero bajarlo al 50% e incluso al 25% agrava con mucho el problema. - Las medidas descritas en la letra B) también resultan contrarias a la capacidad contributiva. Por ejemplo, la sociedad que obtiene la mitad de su renta en otro país normalmente tendrá que pagar en España y en ese país. Al limitar la deducción por doble imposición está pagando más que si obtiene toda la renta en España. - En cuanto a la letra C) el deterioro contabilizado antes de 2013 se ha consolidado ya si se ha vendido en 2013, 2014 o 2015. El hecho de que no se haya vendido antes (y no se venda tampoco en lo que resta de año) no justifica la discriminación que va a suponer en 2016 la introducción del importe mínimo a revertir, que no tiene sentido cuando en 2016 no hay renta alguna (es decir, no se recupera realmente el deterioro). Podría aceptarse que se subiera el IS, incluso por Decreto-ley, pero para los que tienen una renta positiva. Pero no puede aceptarse que se haga tributar a los que están en pérdidas, ya que ello supone el gravamen de una renta inexistente o ficticia, lo que resultaría inconstitucional, como afirman las SSTC 221/1992, FJ 4 y STC 214/1994, FJ 5 c). Y tampoco puede aceptarse que el incremento de tributación se distribuya arbitrariamente entre unos y otros, ya que, por ejemplo, cuanto más gane la empresa en 2016 más pérdidas puede compensar y mayores deducciones por doble imposición puede practicar. Además, la mayor carga tributaria que deriva del Decreto-Ley se distribuye de forma

- 12. 12 aleatoria, y no se concentra en absoluto en los grandes contribuyentes, es decir los que tienen una mayor capacidad contributiva, ni mucho menos se limita a éstos. Porque la capacidad contributiva depende del resultado contable y no de la cifra de negocios. Y una empresa con una cifra de negocios inferior a 20 millones puede tener un margen muy elevado, y por tanto una renta muy elevada. Mientras que otra con una cifra de negocios de más de 60 millones puede tener un margen muy reducido, y por tanto una capacidad contributiva mucho menor, e incluso estar en pérdidas. Por otro lado, no solo nuevas medidas pueden llevar a gravar una renta ficticia, como ya se ha dicho, sino que cuanto mayor es la capacidad contributiva, menos afecta el límite, pues si hay suficiente renta en el ejercicio se compensan en mayor cantidad las bases negativas y pueden practicarse en mayor medida las deducciones por doble imposición. c) Referencia a la extraordinaria y urgente necesidad Otra limitación al Decreto-Ley es que la emanación del mismo exige, como presupuesto habilitante, la concurrencia de una extraordinaria y urgente necesidad. Y podrá existir una “urgente necesidad” de elevar la recaudación, pero no la hay en absoluto de adoptar las medidas a que se refiere este informe, sino que podría haberse optado por una subida de tipos, por ejemplo. No había ni hay necesidad alguna, y menos urgencia, en limitar la compensación de pérdidas o las deducciones por doble imposición, u menor en crear una renta ficticia por el mero hecho de que en un ejercicio anterior a 2013 se haya descontado de la base una pérdida que corresponde a un deterioro real que no se ha recuperado. Además esa “urgente necesidad”, que lo es solo de recaudar más, no de adoptar las concretas medidas que se analizan, no puede considerarse “extraordinaria”, pues el incremento del déficit se viene produciendo desde hace meses, incluso años. Y lo “extraordinario” no puede ser que el Gobierno haya estado en funciones hasta hace poco, pues ello nada tiene que ver con las medidas adoptadas. Otra circunstancia que permite dudar de la extraordinaria y urgente necesidad es que el Decreto-Ley no afecta a los pagos fraccionados de diciembre, sino solo al impuesto cuya declaración se presenta por la inmensa mayoría de las sociedades y entidades en julio de 2017. Por lo tanto, hubiera dado tiempo sobrado para tramitar una Ley de Cortes, aunque fuera por el

- 13. 13 procedimiento de urgencia. 2.2.- Convenios de Doble Imposición, libertad de establecimiento y libre circulación de capitales Aunque no se diga, cuando la doble imposición se ha producido en un país con el que existe Convenio de Doble Imposición, si la deducción deriva del propio convenio no puede limitarse por una norma interna. En estos casos, por tanto, no es aplicable el límite B) y debería haberse reconocerse así expresamente en el Decreto-Ley. Además, la norma resulta contraria a las libertades de la Unión, incluida la libre circulación de capitales, que es también aplicable con terceros Estados. Supongamos una empresa que obtiene renta en España y tiene que pagar una cuota de 100. Si esa misma empresa obtiene la mitad de su renta en otro Estado con el mismo nivel de tributación tendría que pagar 50 en España y otros 50 en ese otro Estado. Pero como España no permite la deducción tras el Decreto- Ley, tendrá que pagar 75 en el ejercicio, más 50 en el otro Estado, es decir un total de 125 en nuestro ejemplo. La tributación se ha incrementado, o cuando menos se ha adelantado, por el mero hecho de obtener la renta en el extranjero, lo que perjudica a la internacionalización de las empresas y vulnera la libre circulación de capitales. 2.3.- La aplicación retroactiva a 2016 Las normas tributarias (distintas de las que regulan las infracciones y sanciones y los recargos por ingreso fuera de plazo) no pueden considerarse sancionadoras ni restrictivas de los derechos individuales, pues el tributo no se considera actualmente como una restricción de la propiedad (cualquier efecto confiscatorio del sistema tributario sería inconstitucional, según el art. 31.1), sino como un límite normal a dicho derecho. Por tanto, no se ven afectadas por la prohibición de retroactividad del art. 9.3 CE, y en consecuencia pueden ser retroactivas si tienen rango de ley y así se establece en ellas, como ocurre con las tres medidas que comentamos. Pero esa retroactividad solo resulta admisible cuando no entre en colisión con la seguridad jurídica u otros principios constitucionales. Como afirma la STC 173/1996, de 31 de octubre, la seguridad jurídica es «suma de certeza y legalidad, jerarquía y publicidad normativa, irretroactividad de lo no favorable e interdicción de la arbitrariedad, sin perjuicio del valor que por sí mismo tiene aquel principio». Y aun cuando no puede erigirse en valor absoluto, pues ello daría lugar a la congelación o petrificación del ordenamiento, ni puede entenderse tampoco como un

- 14. 14 derecho de los ciudadanos al mantenimiento de un determinado régimen fiscal, «sí protege, en cambio, la confianza de los ciudadanos, que ajustan su conducta económica a la legislación vigente, frente a cambios normativos que no sean razonablemente previsibles»; si bien «determinar cuándo una norma tributaria de carácter retroactivo vulnera la seguridad jurídica de los ciudadanos es una cuestión que solo puede resolverse caso por caso, teniendo en cuenta, de un lado, el grado de retroactividad de la norma y, de otro, las circunstancias que concurran en cada supuesto». En el caso que nos ocupa la retroactividad no puede justificarse para cubrir el efecto anuncio de las medidas pues, por ejemplo, quienes vendan antes del 31 de diciembre las participaciones que han generado una pérdida por deterioro, no se verán afectados por la medida contemplada en la letra C) del primer apartado de este informe. Ello es así porque no se ha modificado ni excepcionado para el caso que nos ocupa el art. 21.1, párrafo segundo, LGT, según el cual el devengo «determina las circunstancias relevantes para la obligación tributaria, salvo que la Ley de cada tributo disponga otra cosa». Por tanto enajenando las acciones o participaciones que dieron lugar en su día a la pérdida por deterioro se evita tener que revertir, como mínimo, una quinta parte de esa pérdida. Además en este caso la retroactividad es especialmente intensa, pues se trata de revertir la pérdida correspondiente a un deterioro real, que se ha producido en 2012 o años anteriores. Se está modificando retroactivamente, por tanto, el régimen transitorio en su día establecido para las pérdidas por deterioro, que solo daban lugar a una desdotación contable, con el consiguiente aumento de base imponible, cuando el deterioro se recuperaba. En cualquier caso, las tres medidas adoptadas con efectos de 1 de enero de 2016 se han aprobado cuando ya estaba casi finalizado el ejercicio, y la inmensa mayoría de las empresas ya tenían preparado el presupuesto de efectivo (flujo de caja proyectado) para 2017, y no tenían motivos para sospechar que pudiera producirse un incremento del impuesto como el que se ha generado con el Decreto-ley, y menos todavía que se gravase una renta inexistente o ficticia, distribuida en forma aleatoria entre las sociedades y entidades, y con una clara incidente también en sus accionistas y trabajadores. 2.4.- La incoherencia que supone la creación de “deuda forzosa” en lugar de Deuda pública de suscripción voluntaria, con el pretendido objetivo de paliar el déficit

- 15. 15 Las medidas adoptadas suponen la creación de una deuda forzosa para las empresas, en cuanto que las bases imponibles negativas pendientes y las deducciones por doble imposición que no se aplican en 2016 suponen un verdadero “crédito fiscal” que puede utilizar en los ejercicios siguientes. Está por ver si la Unión Europea va a aceptar esta peregrina forma de luchar contra el déficit. En lugar de Deuda pública, libremente adquirida por quienes hayan acudido a las correspondientes subastas, se sustituye la misma por una deuda forzosa que se impone a las empresas. Y que generará enormes problemas a dichas empresas, que podrían incluso llegar a ser inviables si tienen que pagar el IS (que es un gasto contable, aunque no sea fiscalmente deducible) aunque no tenga renta positiva alguna distinta de la “renta ficticia” que ahora pretende incluirse en el hecho imponible. Con el agravante de que, si la empresa desaparece como consecuencia de estas medidas, además de las graves consecuencias en el empleo y otras, no podrá ya recuperar ese crédito que el Gobierno le ha obligado a asumir. Aunque “Bruselas” llegara a aceptar estas medidas por la razón que sea, no parecerían admisibles desde el punto de vista de los principios constitucionales. Si se quiere paliar el déficit, hay que subir los impuestos (pero a quienes tienen una renta positiva, y en la medida de esa renta), o reducir los gastos. Pero no es admisible convertir Deuda pública en una deuda forzosa que se impone a las empresas a través de los créditos fiscales que generan las limitaciones a la compensación de pérdidas y a las deducciones. 2.5.- Aspectos procedimentales: solicitud de rectificación de la autoliquidación del impuesto y planteamiento de cuestión prejudicial. Dada la limitada legitimación para recurrir una norma con rango de Ley, las sociedades afectadas deberán presentar la autoliquidación con arreglo al Decreto-Ley y solicitar la rectificación de la misma. La reclamación se presentará contra el acuerdo expreso o presunto (si Hacienda no contesta en 6 meses) que se dicte (arts. 120.3 y 221.4 LGT y 128.4 RGGI), que normalmente confirmará la autoliquidación presentada. En el posterior recurso contencioso- administrativo se solicitará el planteamiento de cuestión de inconstitucionalidad. El problema se plantea con la suspensión, que no está prevista en el supuesto de las autoliquidaciones. Y en lo que conocemos, ha sido denegada en los escasos supuestos en que se ha pedido. Ahora bien, es claro que el derecho a la tutela judicial efectiva consagrado en el art. 24 de la Constitución se extiende a la pretensión de suspensión, lo que exige –como dice la STC 66/1984– facilitar que la ejecutividad pueda ser sometida a la decisión de un Tribunal y que éste,

- 16. 16 con la información y contradicción que resulte menester, resuelva sobre la suspensión. Si la tutela se satisface así, «es lógico entender que mientras se toma aquella decisión no pueda impedirse ejecutando el acto» (STC 78/1996, FJ 3º). Por tanto, aunque no existen precedentes, entendemos que al solicitar la rectificación de la autoliquidación, lo que puede hacerse en el momento mismo de su presentación, cabe solicitar la suspensión aportando aval, o en caso de imposibilidad de aportarlo, ofreciendo otras garantías, o solicitando la dispensa total o parcial de las mismas. No pueden ocultarse los problemas prácticos que esta actuación puede generar, pero de acuerdo con la jurisprudencia constitucional antes citada no puede imponerse el ingreso antes de que un tribunal decida sobre la suspensión. Si se optase por esta alternativa, conviene meditar la conveniencia de presentar una primera autoliquidación en plazo, acompañada del ingreso, en la que se calcule el impuesto sin aplicar las medidas que se reputan inconstitu-cionales. Y luego una autoliquidación complementaria, también en plazo pero esta vez sin el ingreso, aplicando las previsiones del Decreto-Ley 3/2016. Simultáneamente a esta segunda autoliquidación se solicitaría su rectificación y la suspensión. Hay que advertir del riesgo cierto de que la Agencia deniegue e incluso inadmita la solicitud de suspensión y apremie esta segunda autoliquidación, pero puede defenderse con fundamento que de acuerdo con la jurisprudencia constitucional tales apremios debería ser anulados, permitiendo que el correspondiente TSJ o la AN se pronuncie sobre la suspensión. Naturalmente también es posible optar por el ingreso de la mayor cuota derivada del Decreto-Ley, para evitar el riesgo de recargos e intereses. Ese mayor ingreso sería finalmente devuelto con intereses si se lograra el planteamiento de cuestión de inconstitucionalidad y que, a través de ésta, el Tribunal Constitucional confirmase los vicios que se denuncian en el presente informe. 3. CONCLUSIONES

- 17. 17 A la vista de lo expuesto, podemos sentar las siguientes conclusiones en relación con las cuestiones planteadas: 3.1.- Las medidas consistentes en la limitación de la compensación de pérdidas y de las deducciones por doble imposición, así como la imputación mínima de una quinta parte anual de las pérdidas por deterioro de las participaciones, pueden vulnerar el art. 86 de la Constitución en relación con el 31.1, en cuanto que: i) afectan a una figura central del sistema, como es el Impuesto de Sociedades, ii) inciden en la generalidad de los contribuyentes pues, además de los sujetos pasivos directamente afectados, la mayor tributación se trasladará a miles de accionistas a través de una menor posibilidad de dividendo, así como a los trabajadores y iii) afectan al hecho imponible en cuanto suponen gravar nuevas situaciones, y además lo hacen al margen de la capacidad contributiva, que es inexistente o ficticia en esas nuevas situaciones gravadas. 3.2.- Igualmente es discutible la concurrencia de la extraordinaria y urgente necesidad que justifica la utilización del Decreto-Ley, pues aunque pueda considerarse urgente reducir el déficit, no son urgentes en absoluto las concretas medidas adoptadas. Y existían muchas otras alternativas como la subida de tipos o la reducción de algunos gastos, sin reformular el hecho imponible por Decreto-ley. 3.3.- En cuanto a la deducción por doble imposición, si la misma viene garantizada por un Convenio de Doble Imposición, no se puede limitar por una norma interna, sin denunciar el convenio, aunque no se recoja esta salvedad en el Decreto-ley. Por otro lado, la limitación de esta deducción supone un mayor gravamen de las empresas que obtienen rentas en el extranjero, y como tal puede resultar incompatible con la libertad de establecimiento (en el caso de otros Estados miembros de la UE y del EEE) y con la libre circulación de capitales, que se aplica también con terceros países. 3.4.- La aplicación retroactiva de las medidas al ejercicio 2016 resulta incompatible con la seguridad jurídica, en cuanto que los contribuyentes no podían razonablemente esperar unas medidas de este tipo a menos de un mes de la finalización del ejercicio.

- 18. 18 Esa retroactividad no puede tampoco justificarse para cubrir el efecto anuncio de las modificaciones, pues si por ejemplo se venden las acciones o participaciones antes del devengo, que se producirá el 31 de diciembre, no es ya necesario imputar como mínimo la quinta parte de la pérdida por deterioro en su día contabilizada. En el caso concreto de las pérdidas por deterioro, se trata además de retrotraer una pérdida real contabilizada y computada en la base imponible con anterioridad a 2013, lo que supone una modificación retroactiva del régimen transitorio aprobado cuando se eliminó la posibilidad de trasladar ese deterioro a la base imponible. La retroactividad, al menos económica, de las modificaciones realizadas al impuesto no son admisibles. El que el Tribunal Constitucional haya admitido en determinados casos este tipo de retroactividad no debe ser entendido como una autorización para, una vez tras otra, aplicar desde enero disposiciones aprobadas en el último trimestre (solo en este año tenemos dos recientes ejemplos, la modificación de los pagos a cuenta del Impuesto sobre Sociedades y el RDL 3/2016). Aunque no fuese considerada inconstitucional, esta técnica legislativa es muy perjudicial, manifiestamente mejorable y deja en muy mal lugar la imagen de nuestro país. 3.5.- Desde el punto de vista de la lucha contra el déficit, resulta absurdo obtener recaudación imponiendo a las empresas una especie de deuda forzosa a través de los créditos fiscales que se generan o aplazan. Carece de sentido sustituir deuda pública por deuda forzosa distribuida caprichosamente entre las sociedades afectadas por las medidas. 3.6.- La continua adopción de medidas de urgencia en materia tributaria es incompatible con la mínima seguridad jurídica exigible por cualquier inversor, nacional o extranjero. 3.7.- El uso del Real Decreto o del Real Decreto Ley debe ser la excepción y no la norma a la hora de elaborar normativa de carácter tributario. Cualquier medida tributaria debe, por lo general, anunciarse con la debida antelación y tratarse con los afectados, dando el tiempo necesario para recibir aportaciones y dejando que los grupos parlamentarios puedan proponer enmiendas. Desgraciadamente lo más habitual es lo contrario.

- 19. 19 3.8.- No es admisible vivir en una continua reforma de los tributos. El RDL está modificando una normativa aprobada a finales de 2013. Además, entre tanto, se ha producido un proceso de reforma fiscal que supuso una ley nueva del Impuesto aplicable para el ejercicio 2015 y que, aunque se suponía que debía dar estabilidad al impuesto a medio plazo, ya se está enmendando. Algo se debe estar haciendo mal cuando se tiene que estar continuamente modificando lo ya modificado. ---------------------