NIC 2 INVENTARIOS

- 1. FACULTAD: CIENCIAS EMPRESARIALES ESCUELA PROFESIONAL: CONTABILIDAD Y FINANZAS PROFESOR : GERMAN MÁXIMO SEGURA DE LA PEÑA CURSO: VALORIZACIÓN DE INVENTARIOS AULA: 81 INTEGRANTES: BOTELLO BRAVO, WILLIAM CAMPOS NAVARRETE, JENIFER QUISPE SURCO, ROXANDA

- 3. OBJETIVO Esta norma explica el tratamiento que se le debe dar a las existencias, la cantidad de coste que será reconocido como activo y el tratamiento hasta que los correspondientes ingresos ordinarios sean reconocidos . la norma da las pautas para determinar ese coste así como para el posterior reconocimiento como un gasto del ejercicio.

- 4. ALCANCE Esta norma es de aplicación para todos los inventarios, excepto para: 1. Contratos de construcción (NIIF15). 2. Instrumentos Financieros 3. Activos Biológicos hasta el punto de cosecha o recolección. (NIC 41)

- 5. DEFINICIONES Son activos usados para: - Venta en curso ordinario de la operación - Proceso de Producción para efectos de dicha venta - Materiales o suministros. Valor neto de realización Precio estimado de venta de un activo en el curso normal de operaciones, menos los costos estimados para terminar su producción y/o los necesarios para llevar a cabo la venta. Valor razonable Es el importe por el cual puede ser intercambiado un activo, o cancelado un pasivo entre un comprador y un vendedor interesados y debidamente informados, que realizan una transacción libre.

- 6. MEDICIÓN DE INVENTARIOS Los inventarios se medirán al costo o al valor neto realizable, según cual sea menor. Costos de compra o adquisición Costos de transformación Otros costos incurridos para poner los inventarios en su ubicación y condición actual.

- 8. COSTOS DE TRANSFORMACIÓN Costos de transformación indirectos – FIJOS Permanecen constantes independientemente del volumen de producción. Por ejemplo la depreciación y mantenimiento de edificios y maquinas entre otros. Se asignan sobre la base de la capacidad normal de las instalaciones.

- 10. OTROS COSTOS • El costo de las existencias puede incluir otros conceptos siempre que se hubiera incurrido en ellos para dar a las mismas su condición y ubicación actual. • Los términos ubicación y condición se refieren al proceso de producción o al proceso de mover las existencias al punto de venta dentro de la empresa. ejemplo: transporte desde fábrica a punto de venta.

- 11. - Montos anormales de desperdicio - Gastos de administración indirectos - Gastos de almacenaje, al menos que formen parte de un proceso productivo. - Gastos de ventas Cuando una entidad adquiere bienes con pago aplazado, si el acuerdo contiene un elemento de financiación, la diferencia entre el precio de adquisición y el importe pagado debe contabilizarse como gasto por intereses durante el periodo de financiación. MONTOS QUE SE EXCLUYEN

- 12. Un empresa distribuidora de refrigeradores solicita a su proveedor la compra de 100 refrigeradoras, para esto le hacen llegar la siguiente propuesta: 1) Cada refrigerados te cuesta S/1,050 soles, pagaderos a 180 días. 2) En oferta si compras a contado el costo será de S/1,000 soles. La empresa como no cuenta con los fondos decide la opción b, se solicita registrar la operación. Sabiendo que su factura llega de la siguiente manera: Valor de venta: S/100x1,050 =S/105,000 IGV: =S/ 18,900 Total: =S/123,900 Plazo: 180 días. Ejemplo:

- 13. Solución: De acuerdo al caso presentado, el proveedor utiliza una técnica de mercado muy usada en el medio, para esconder el costo del financiamiento en el valor de la factura, sin embargo se sabe que el valor del producto contiene un factor de financiamiento de S/50 soles por cada refrigerador en 6 meses. Si compran 100 unidades el costo del financiamiento total sería: 100 Refrigeradasx (S/1,050-S/1,000)= S/5,000 en 6 meses Posterior a esto se venden 50 Refrigeradorasa S/1,500: 20 105,000 12 88,500 40 18,900 40 13,500 42 123,900 70 75,000 Registro de factura Venta de refrigeradoras 18 5,000 69 52,500 20 5,000 20 52,500 Costo de financiamiento (NIIF) Costo de ventas (Stock) 67 833 20 2,500 18 833 69 2,500 Reconocimiento mensual Ajuste NIIF (Financiamiento) ---------x1------------ ---------x2------------ ---------x3------------ ---------x4------------ ---------x5------------ ---------x6------------

- 14. VALOR NETO REALIZABLE Valor neto realizable es el precio estimado de venta de un activo en el curso normal de la explotación, menos los costos estimados para terminar su producción y los necesarios para llevar a cabo la venta. • VNR = PEV – CET - GEV • Las existencias se valorizan a su costo de adquisición o valor neto realizable, el menor de los dos.

- 15. VALOR DE LAS EXISTENCIAS COSTO Adq. o Producción VNR Valor Neto Realizable SE COMPARA: EL MENOR Las existencias se valoran al menor entre el costo de adquisición y el valor neto realizable. Hacer ajuste contable cuando COSTO > VNR

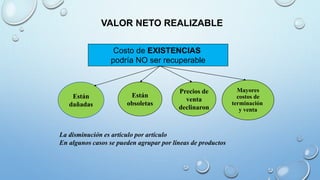

- 16. La disminución es artículo por artículo En algunos casos se pueden agrupar por líneas de productos VALOR NETO REALIZABLE Costo de EXISTENCIAS podría NO ser recuperable Están dañadas Están obsoletas Precios de venta declinaron Mayores costos de terminación y venta

- 17. MERCADERIA VENDIBLE MERCADERIA NO VENDIBLE A. OBSOLETA B. DAÑADA C. VENCIDA (Perecible) ACTIVO PÉRDIDA INVENTARIO TOTAL CASTIGO DE INVENTARIOS Total o Parcial

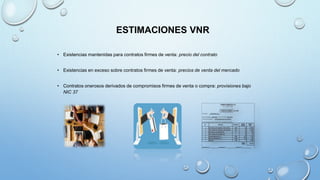

- 18. ESTIMACIONES VNR • Existencias mantenidas para contratos firmes de venta: precio del contrato • Existencias en exceso sobre contratos firmes de venta: precios de venta del mercado • Contratos onerosos derivados de compromisos firmes de venta o compra: provisiones bajo NIC 37

- 19. Se debe realizar una evaluación en cada periodo contable Se revertirá la disminución de valor si ya no existen las circunstancias que provocaron su registro o por cambios en las circunstancias económicas Limite de la reversión: monto de la disminución original REVISIONES Y REVERSIONES VNR

- 21. Solución

- 22. Solución

- 23. Compra o fabricación Existencias Balance Existencias o Inventarios Desembolso o Castigos Estados de Resultados Costo de productos vendidos Ventas Gastos

- 24. COMO COSTO DE VENTA REDUCCIONES A VALOR NETO REALIZABLE El periodo en que se reconoce el correspondiente ingreso (ventas) Como GASTO en el periodo en que tales reducciones o perdidas ocurran Las reversiones originadas por un aumento en el valor neto de realización deben ser reconocidas en el periodo en que ocurre el incremento de valor

- 25. METODO DE LOS MINORISTAMETODO DEL COSTO ESTANDAR Considera los niveles normales de materias primas y suministros, trabajo, eficiencia y capacidad de utilización. (precio de venta menos margen bruto estimado): Se usa para productos con alta rotación, márgenes similares y para los que es impracticable utilizar otros métodos de cálculo de costos.

- 26. IDENTIFICACIÓN ESPECÍFICA Las existencias se pueden identificar de manera individual como autos, Joyas, bienes raíces, etc. PRIMERAS ENTRADAS, PRIMERAS SALIDAS (PEPS O FIFO) Los primeros artículos en entrar al inventario son los primeros en ser vendidos (costo de venta) o consumidos (costo de producción) el inventario final está formado por los últimos artículos que entraron a formar parte de los inventarios. COSTO MEDIO PONDERADO Este es el método más utilizado por las empresas y consiste en calcular el costo promedio unitario de los artículos.