![NIC 19

(revisada en 1998)

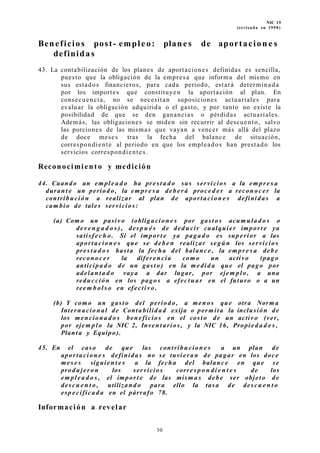

Según el párrafo 92 de la norma, los límites de la “banda de fluctuación”

se fijan en el importe mayor de los dos siguientes:

(a) el 10% del valor presente de las obligaciones antes de deducir los

activos del plan, y

(b) el 10% del valor razonable de los activos del plan en esa fecha.

El cálculo de los límites citados, así como las pérdidas y ganancias, tanto

reconocidas como no reconocidas, son como sigue:

20X1 20X2 20X3

Ganancias (pérdidas) actuariales netas

acumuladas

pendientes de reconocer a 1 de enero del

140 107 170

Límites de la “banda de fluctuación” a 1 de

enero del

100 114 120

Exceso [A] 40 - 50

Vida activa media restante de los trabajadores

(años) [B]

10 10 10

Ganancias (pérdidas) actuariales netas a

reconocer [A/B]

4 - 5

Ganancias (pérdidas) actuariales no

reconocidas

a 1 de enero del

140 107 170

Ganancias (pérdidas) actuariales del periodo -

obligaciones

(61) 87 (42)

Ganancias (pérdidas) actuariales del periodo -

activos del plan 32 (24) (50)

Subtotal 111 170 78

Pérdidas (ganancias) actuariales reconocidas (4) - (5)

Ganancias (pérdidas) actuariales no

reconocidas a 31 de diciembre del 107 170 73

Importes reconocido s en el balance de situación general

y en el estado de resultado s , con los análisis

corresp ondi e nt e s

El paso final consiste en determinar los importes a reconocer en el

balance de situación y en el estado de resultados, así como los desgloses

y demás información complementaria que se ha de revelar de acuerdo

con los párrafos 120 (c), (e), (f) y (g) de esta Norma. Son los que se

reflejan en los cuadros siguientes:

20X1 20X2 20X3

Valor presente de las obligaciones 1.141 1.197 1.295

Valor razonable de los activos del plan (1.092) (1.109) (1.093)

79](https://image.slidesharecdn.com/nic19-150523144911-lva1-app6892/85/Nic19-79-320.jpg)

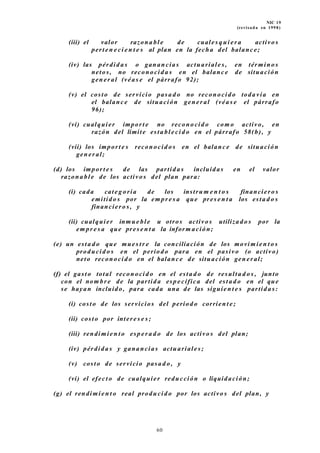

![NIC 19

(revisada en 1998)

Planes de

pensiones de

beneficios

definidos

Beneficios por

atención

médica post-

empleo

20X2 20X1 20X2 20X1

Partidas en el balance de situación

general

- pasivos 6.451 6.278 5.530 5.472

- activos (211) (238) - -

Pasivo neto en el balance de situación

general

6.240 6.040 5.530 5.472

Entre los activos del plan de pensiones se incluyen acciones ordinarias

emitidas por [nombre de la empresa a la que corresponden los estados

financieros], que tienen un valor razonable de 317 (281 en el 20X1).

También comprenden, los activos del plan, edificios ocupados por

[nombre de la empresa a la que corresponden los estados financieros],

con un valor razonable de 200 (185 en el 20X1).

Los importes reconocidos en el estado de resultados son los siguientes:

Planes de

pensiones de

beneficios

definidos

Beneficios por

atención

médica post-

empleo

20X2 20X1 20X2 20X1

Costo por los servicios del periodo

corriente

1.679 1554 471 411

Intereses de las obligaciones reconocidas 1.890 1.650 819 705

Rendimiento esperado de los activos del

plan

(1.392

)

(1.188

)

(291) (266)

Pérdidas (ganancias) actuariales netas

reconocidas en el periodo

90 (187) - -

Costo de servicios pasados 200 200 - -

Pérdidas (ganancias) derivadas de

reducciones y

liquidaciones del plan

221 (47) - -

Total (incluido en la partida de costos de

personal)

2.688 1.982 999 850

Rendimiento real de los activos del plan 1.232 1.205 275 254

Los movimientos en el pasivo neto reconocido en el balance de situación

general son los siguientes:

Planes de

pensiones de

beneficios

definidos

Beneficios

para

atención

médica post-

83](https://image.slidesharecdn.com/nic19-150523144911-lva1-app6892/85/Nic19-83-320.jpg)

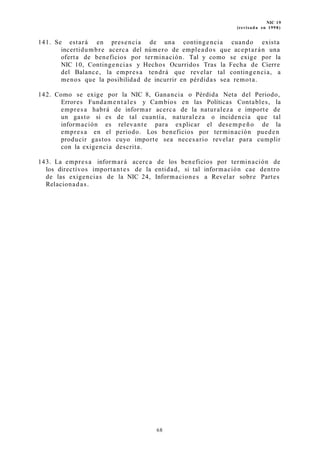

![NIC 19

(revisada en 1998)

empleo

20X2 20X1 20X2 20X1

Saldo inicial del pasivo neto al comienzo

del periodo

6.040 5.505 5.472 5.439

Gasto neto reconocido en el estado de

resultados

2.688 1.982 999 850

Aportaciones (2.261

)

(1.988

)

(941) (817)

Diferencias de cambio (planes

extranjeros)

(227) 221 - -

Pasivos adquiridos en combinaciones de

negocios

- 320 -

Saldo final del pasivo neto al final del

periodo

6.240 6.040 5.530 5.472

Principales suposiciones actuariales en la fecha del balance de situación

(expresadas en promedios ponderados):

20X2 20X1

Tasa de descuento a 31 de diciembre 10,0% 9,1%

Rendimiento esperado de los activos del plan a 31

de diciembre

12,0% 10,9%

Aumento futuro en los sueldos 5% 4%

Aumento futuro en las pensiones 3% 2%

Proporción de los empleados que optarán por el

retiro

voluntario, antes de la edad normal

30% 30%

Incremento anual en los costos de atención médica 8% 8%

Cambios futuros en los beneficios médicos máximos

del gobierno

3% 2%

El grupo participa también en un plan de beneficios definidos mantenido

por el sector industrial, que suministra pensiones en función de los

sueldos finales, que funciona con pagos sobre la marcha. No es posible

determinar ni el valor presente de las obligaciones del grupo ni el costo

por los servicios del periodo corriente, puesto que el plan calcula sus

obligaciones con criterios que difieren significativamente de los utilizados

por [nombre de la empresa a la que corresponden los estados

financieros], que son los siguientes: [descripción de los criterios]. En

función de estos criterios, los estados financieros del plan a 30 de junio

del 20X0 muestran un pasivo (independiente del fondo) de 27.525. El

pasivo no instrumentado a través de un fondo generará en el futuro

pagos a los empleados participantes. El plan tiene aproximada me nt e

75.000 miembros, de los cuales 5.000 aproximada me nt e son o han sido

empleados de [nombre de la empresa a la que corresponden los estados

financieros], o son beneficiarios de aquéllos. El gasto reconocido en el

estado de resultados, que es igual a las aportaciones a realizar en el año

y no está incluido en los saldos anteriores, fue de 230 (215 en el 20X1).

84](https://image.slidesharecdn.com/nic19-150523144911-lva1-app6892/85/Nic19-84-320.jpg)

Nic19

- 1. NIC 19 (revisada en 1998) Norma Internacional de Contabilidad nº 19 (NIC 19) (revisad a en 1998) Beneficios a los Empleado s Esta Norma Internacional de contabilidad revisada reemplaza a la NIC 19, Costos de los Beneficios por retiro, que fue aprobada por el Consejo, en una versión ya revisada, en 1993. Esta Norma revisada tendrá vigor para los estados financieros que cubran periodos que comiencen en o después del 1 de enero de 1999. El apartado de Fundamentos de las Conclusiones, que fue originalmente publicado como Apéndice 3, en la edición separada de la NIC 19, publicada en febrero de 1998, no se incluye en este volumen. El texto original completo de la Norma, incluyendo los Fundamentos de las Conclusiones, está disponible en el Departamento de Publicaciones del IASC. 1

- 2. NIC 19 (revisada en 1998) Introducción 1. La Norma prescribe la forma en que los empleadores deben tratar contablemente y revelar información acerca de los beneficios a los empleados. Reemplaza a la NIC 19, Costo de los Beneficios por Retiro, que fue aprobada en 1993. Los principales cambios respecto a la Norma anterior están contenidos en el párrafo 3 del Apéndice 3 (Fundamentos de las Conclusiones), que no se incluye en este volumen, pero se encontraba en la edición separada de la NIC 19, publicada en febrero de 1998. La Norma no se ocupa de la información a suministrar sobre los planes de beneficios a los empleados (véase la NIC 26, Contabilización e Información Financiera sobre Planes de Beneficio por Retiro). 2. La Norma contempla cinco categorías de beneficios a los empleados: (a) beneficios a corto plazo a los empleados en activo, tales como sueldos, salarios y contribuciones a la Seguridad Social, ausencias remuneradas y ausencias remuneradas por enfermedad, participación en las ganancias e incentivos (si se pagan dentro de los doce meses siguientes al cierre del periodo) y beneficios no monetarios (tales como asistencia médica, disfrute de casas, coches y la disposición de bienes o servicios subvencionados o gratuitos); (b) beneficios a los empleados retirados, tales como beneficios por pensiones y otras beneficios por retiro, seguros de vida y atención médica para los jubilados; (c) otros beneficios a largo plazo para los empleados, entre los que se incluyen las ausencias remuneradas después de largos periodos de servicio (ausencias sabáticas), las beneficios especiales después de largo tiempo de servicio, los beneficios por incapacidad y, si se pagan a un plazo de doce meses o más después del cierre del periodo, participación en beneficios, incentivos y otro tipo de compensación salarial diferida; (d) beneficios por terminación del contrato, y (e) beneficios de compensación instrumentos de capital. 3. Esta Norma exige que la empresa reconozca los beneficios a corto plazo a los empleados, en el momento en que el trabajador haya prestado el servicio que le da derecho a tales beneficios. 4. Los planes de beneficios post- empleo se dividen en planes de aportaciones definidas y planes de beneficios definidos. Esta Norma suministra guías especiales para la clasificación de los 2

- 3. NIC 19 (revisada en 1998) planes multi- patronales, los planes de tipo oficial y los planes con beneficios asegurados. 5. En los planes de aportaciones definidas, la empresa realiza aportaciones de carácter predeterminado a una entidad separada (un fondo) y no tiene obligación legal ni efectiva de realizar aportaciones adicionales, en el caso de que el fondo no tenga suficientes activos para atender los beneficios de los empleados que se relacionan con los servicios que han prestado en el periodo corriente y en los anteriores. La Norma exige que la empresa reconozca las aportaciones a un plan de contribución definida en el momento que el empleado haya prestado los servicios que le dan derecho a los correspondientes beneficios. 6. Todos los demás planes de beneficios post- empleo son planes de beneficios definidos. Estos planes de beneficios definidos pueden no estar instrumentados a través de un fondo específico, o pueden estarlo parcial o totalmente. La Norma exige que las empresas: (a) reflejen contablemente no sólo las obligaciones que legalmente tengan que atender, sino también cualquier otro tipo de obligación efectiva que se derive de las prácticas habituales de beneficios a los empleados seguidas por las empresas; (b) determinen el valor actual de las obligaciones por beneficios definidos, así como el valor razonable de los activos del plan correspondiente, con la suficiente regularidad como para asegurar que los saldos reconocidos en los estados financieros no difieran significativamente de los importes que podrían determinarse en la fecha del balance; (c) usar el método de la unidad de crédito proyectado para medir las obligaciones y los costos por este tipo de beneficios; (d) atribuir los beneficios a los periodos de servicio activo, en función de la fórmula del plan de beneficios, a menos que los servicios que el empleado vaya a prestar en el futuro le acrediten un nivel mucho más alto de beneficios que en los años precedentes; (e) usar suposiciones actuariales, respecto a las variables demográficas (tales como la rotación de los empleados o la tasa de mortalidad) y financieras (tales como los incrementos futuros en los salarios, las variaciones de los costos de asistencia médica o ciertos cambios en los beneficios oficiales), que sean insesgadas y mútuamente compatibles entre sí; además las hipótesis financieras deben estar basadas en las expectativas del mercado, evaluadas en la fecha del balance, para el periodo en el que las obligaciones de pago serán exigibles; 3

- 4. NIC 19 (revisada en 1998) (f) determinar la tasa de descuento con referencia a las tasas de mercado que correspondan, a la fecha del balance, a los títulos de deuda emitidos por empresas de prestigio (o, en los países donde no existe un mercado extenso para tales bonos, los bonos emitidos por el Gobierno) expresados en una moneda y plazo que se corresponda con los relativos a los compromisos asumidos por los beneficios post- empleo; (g) deducir del valor en libros de las obligaciones, el valor razonable de cualesquiera activos pertenecientes al plan; (h) limitar el valor en libros de un activo de manera que no exceda el importe neto total de: (i) los costos de servicios pasados y las pérdidas actuariales no reconocidas, más (ii) el valor presente de los beneficios económicos que vayan a surgir en forma de reembolsos procedentes del plan o reducciones en las aportaciones futuras al mismo; (i) reconocer los costos de los servicios pasados utilizando un criterio lineal, sobre el periodo medio hasta que los beneficios nuevos o mejorados queden cubiertos; (j) reconocer las pérdidas o ganancias procedentes de reducciones en el plan, o de la liquidación del mismo, en los planes de beneficios definidos, cuando tenga lugar la reducción o la liquidación; en estos casos la ganancia o la pérdida se evaluará por el cambio que resulte en el valor actual de las obligaciones por beneficios definidos, y en el valor razonable de los activos del plan, así como por la parte no reconocida de cualesquiera ganancias o pérdidas actuariales y costos de los servicios pasados, y (k) reconocer la porción especifica de las ganancias y pérdidas actuariales acumuladas que exceda del mayor de los dos importes siguientes: (i) el 10% del valor actual de las obligaciones por beneficios definidas (antes de deducir el valor de los activos del plan), y (ii) el 10% del valor razonable de los activos del plan. La porción de las pérdidas y ganancias actuariales, que se han de reconocer para cada plan de beneficios definidos, es el exceso que caiga fuera de la banda del 10%, en la fecha del balance 4

- 5. NIC 19 (revisada en 1998) inmediatamente anterior, dividida entre la vida media activa esperada de los trabajadores participantes en ese plan. En la Norma también se permiten métodos sistemáticos de reconocimiento más rápido, siempre que se apliquen los mismos criterios para las ganancias y las pérdidas, y las bases valorativas se apliquen de forma consistente en todos los periodos. Entre los métodos permitidos se incluye el reconocimiento inmediato de todas las pérdidas y ganancias actuariales. 7. La Norma exige la utilización de un método mucho más simple para el tratamiento contable de las beneficios a largo plazo, distintos de los que tienen que ver con los beneficios post- empleo, que consiste en reconocer inmediatamente en los resultados tanto las ganancias y las pérdidas actuariales como el costo del servicio pasado. 8. Los beneficios por terminación son beneficios que se pagan como resultado, o bien de la decisión de la empresa de resolver el contrato del empleado antes de la edad normal de retiro, o bien de la decisión del empleado de aceptar voluntariamente la conclusión de la relación de trabajo a cambio de tales beneficios. El suceso que da lugar a la obligación de pago es la conclusión del contrato, más que los años de servicio del empleado. Por tanto, la empresa debe proceder al reconocimiento de las beneficios derivados de la rescisión del contrato cuando, y sólo cuando, ha adquirido el compromiso patente de: (a) o bien rescindir el contrato a un empleado o grupo de empleados antes de la fechas normales de retiro, (b) o bien pagar beneficios por terminación como resultado de una oferta hecha a los empleados para conseguir la rescisión voluntaria de sus contratos. 9. La empresa ha contraído de forma patente el compromiso por una rescisión de contrato cuando, y sólo cuando, cuenta con un plan formal y detallado (que especifique los contenidos mínimos) propuesto a los trabajadores afectados, y no tiene posibilidad realista de retirarlo. 10. En el caso de que los beneficios por terminación se vayan a pagar en un periodo de tiempo mayor de 12 meses después de la fecha del balance de situación, debe procederse a descontar su valor. En el caso de haber hecho una oferta para la rescisión voluntaria de los contratos por parte de los empleados, la medición de los beneficios por terminación debe basarse en el número esperado de empleados que se acogerán a la misma. 11. Las beneficios de compensación en instrumentos de capital son tipos de beneficios en los cuales: los empleados tienen derecho a recibir 5

- 6. NIC 19 (revisada en 1998) instrumentos financieros de capital emitidos por la empresa (o por su controladora), o bien el montante de las obligaciones de retribución a los empleados depende del precio futuro de los instrumentos financieros emitidos por la empresa. En esta Norma se exige revelar ciertas informaciones relativas a tales beneficios, pero no se especifican requisitos acerca del reconocimiento y la medición de las mismas. 12. La Norma estará en vigor para periodos contables que comiencen en o después del 1 de enero de 1999. Se aconseja la aplicación de la Norma con anterioridad a esa fecha. Al adaptar por primera vez la Norma, la empresa puede reconocer cualquier incremento que resulte en sus pasivos por beneficios post- empleo en un periodo de tiempo no mayor de cinco años. Si la adopción de la Norma disminuyera el importe del pasivo, la empresa estará obligada a reconocer esta reducción inmediatamente. 6

- 7. NIC 19 (revisada en 1998) Índice Norma Internacional de Contabilidad nº 19 (NIC 19) Beneficios a los emplead o s OBJETIVO Párrafos ALCANCE 1 - 6 DEFINICIONES 7 BENEFICIOS A LOS EMPLEADOS A CORTO PLAZO 8 - 23 Reconocimien t o y medición 10 - 22 Aplicable a todos los beneficios a corto plazo 10 Ausencias retribuidas a corto plazo 11 - 16 Participación en ganancias y planes de incentivos 17 - 22 Información a revelar 23 BENEFICIOS POST- EMPLEO: DISTINCIÓN ENTRE PLANES DE APORTACIONES DEFINIDAS Y PLANES DE BENEFICIOS DEFINIDOS 24 - 42 Planes multi- patronale s 29 - 35 Planes guberna m e n t al e s 36 - 38 Beneficios ase gurad o s 39 - 42 BENEFICIOS POST- EMPLEO: PLANES DE APORTACIONES DEFINIDAS 43 - 47 7

- 8. NIC 19 (revisada en 1998) Reconocimien t o y medición 44 - 45 Información a revelar 46 - 47 BENEFICIOS POST- EMPLEO: PLANES DE BENEFICIOS DEFINIDOS 48 - 125 Reconocimien t o y medición 49 - 62 Contabilización de las obligaciones asumidas 52 - 53 Balance de situación general 54 - 60 Estado de resultados 61 - 62 Reconocimien t o y medición: valor pres e n t e de las obligacion e s por ben eficios definidos y costo de los servicios del periodo corrient e 63 - 101 Método de valoración actuarial 64 - 66 Reparto de los beneficios entre los periodos de servicio 67 - 71 Suposiciones actuariales 72 - 77 Suposiciones actuariales: tasa de descuento 78 - 82 Suposiciones actuariales: sueldos, beneficios y costos de asistencia médica 83 - 91 Pérdidas y ganancias actuariales 92 - 95 Costo de servicio pasado 96 - 101 8

- 9. NIC 19 (revisada en 1998) Reconocimien t o y medición: activos del plan 102 - 107 Valor razonable de los activos del plan 102 - 104 Rendimientos de los activos del plan 105 - 107 Combinacion e s de negocio s 108 Reduccion e s y liquidacion e s del plan 109 - 115 Pres en t a ción 116 - 119 Compensación 116 - 117 Separación entre partidas corrientes y no corrientes 118 Componentes financieros de los costos de beneficios post- empleo 119 Información a revelar 120 - 125 OTROS BENEFICIOS A LARGO PLAZO A FAVOR DE LOS EMPLEADOS 126 - 131 Reconocimien t o y medición 128 - 130 Información a revelar 131 BENEFICIOS POR TERMINACIÓN 132 - 143 Reconocimien t o 133 -138 Medición 139 -140 9

- 10. NIC 19 (revisada en 1998) Información a revelar 141 -143 BENEFICIOS DE COMPENSACIÓN EN ACCIONES (U OTROS INSTRUMENTOS FINANCIEROS DE CAPITAL) 144 -152 Reconocimien t o y medición 145 Información a revelar 146 - 152 DISPOSICIONES TRANSITORIAS 153 - 156 FECHA DE VIGENCIA 157 - 158 APÉNDICES 1. Ejemplo ilustrativo 2. Revelacion e s que ilustran el contenid o de la Norma 10

- 11. NIC 19 (revisada en 1998) Norma Internacional de Contabilidad Nº 19 (NIC 19) (revisad a en 1998) Beneficios de los emplea d o s La parte normativa de este Pronunciamiento, que aparece en letra cursiva negrita, debe ser entendida en el contexto de las explicaciones y guías relativas a su aplicación, así como en consonancia con el Prólogo a las Normas Internacionales de Contabilidad. No se pretende que las Normas Internacionales de Contabilidad sean de aplicación en el caso de partidas no significativas (véase el párrafo 12 del Prólogo). Objetivo El objetivo de esta Norma es prescribir el tratamiento contable y la revelación de información financiera respecto de los beneficios de los empleados. En el Pronunciamiento se obliga a las empresas a reconocer: (a) un pasivo cuando el empleado ha prestado los servicios a cambio de los cuales se le crea el derecho de recibir pagos en el futuro, y (b) un gasto cuando la empresa ha consumido el beneficio económico procedente del servicio prestado por el empleado a cambio de los beneficios en cuestión. Alcance 1. Esta Norm a deb e ser aplicad a por los em ple a d o r e s al conta bilizar los ben eficios de los em ple a d o s . 2. Esta Norma no trata de la información que deben suministrar los planes de beneficios a los empleados (véase la NIC 26, Contabilización e Información Financiera sobre Planes de Beneficios por Retiro). 3. Este Pronunciamiento se aplica a todos los beneficios de los empleados, donde se incluyen los que proceden de: (a) Planes u otro tipo de acuerdos formales celebrados entre una empresa y sus empleados, ya sea individualmente, con grupos particulares de empleados o con sus representantes. (b) Exigencias legales o acuerdos tomados en determinados sectores industriales, por virtud de los cuales las empresas se ven obligadas a realizar aportaciones a planes nacionales, provinciales, sectoriales u otros de carácter multi- patronal. 11

- 12. NIC 19 (revisada en 1998) (c) Prácticas no formalizadas que dan lugar, no obstante, a obligaciones de pago asumidas por la empresa. Las prácticas no formalizadas dan lugar a obligaciones de pago asumidas, cuando la empresa no tiene más alternativa que hacer frente a los pagos derivados de los beneficios comprometidos. Un ejemplo de la existencia de una obligación asumida es cuando un eventual cambio en las prácticas no formalizadas de la empresa puede causar un daño inaceptable en las relaciones que la misma mantiene con sus empleados. 4. Los beneficios de los empleados comprenden los siguientes: (a) Beneficios a corto plazo para los empleados en activo, tales como sueldos, salarios y contribuciones a la Seguridad Social, ausencias remuneradas por enfermedad y por otros motivos, participación en ganancias e incentivos (si se pagan dentro de los doce meses siguientes tras el cierre del periodo) y beneficios no monetarios (tales como asistencia médica, disfrute de casas, coches y la disposición bienes o servicios subvencionados o gratuitos); (b) Beneficios post- empleo, tales como pensiones, otros beneficios por retiro, seguros de vida post- empleo y atención médica post- empleo; (c) otros beneficios a largo plazo para los empleados, entre los que se incluyen las ausencias remuneradas después de largos periodos de servicio (ausencias sabáticas), los beneficios especiales después de largo tiempo de servicio, los beneficios por incapacidad y, si se pagan a un plazo de doce meses o más después del cierre del periodo, participación en ganancias, incentivos y otro tipo de compensación salarial diferida; (d) beneficios por terminación del contrato, y (e) beneficios de compensación en instrumentos financieros de capital. Como quiera que cada una de las categorías anteriores presentan características diferentes, esta Norma establece requerimientos individuales para cada una de ellas. 5. Los beneficios a los empleados comprenden tanto los proporcionados a los trabajadores propiamente dichos, como a las personas que dependan de ellos, y pueden ser satisfechos mediante pagos (o suministrando bienes y servicios previamente comprometidos) hechos directamente a los empleados o a sus cónyuges, hijos u otras personas dependientes de aquéllos, o bien hechos a terceras 12

- 13. NIC 19 (revisada en 1998) personas designadas previamente, tales como compañías de seguros. 6. Los empleados pueden prestar sus servicios en la empresa a tiempo completo o a tiempo parcial, de forma permanente, ocasional o temporal. Para los propósitos de esta Norma, el término “empleados” incluye también a los administradores y al personal ligado a la gerencia. Definicion e s 7. Los siguien t e s términ o s se usan, en el pres e n t e Pronuncia m i e n t o , con el significad o que a continuación se esp e cifica: Los ben eficios a los em pl e a d o s com pr e n d e n todo s los tipos de retribucion e s que la em pr e s a proporcion a a los trabaja d or e s a cam bio de sus servicios. Los ben eficios a los em pl e a d o s a corto plazo son los ben eficios (difer e n t e s de los ben eficios por termin ación y de los ben eficios de com p e n s a ci ó n en instru m e n t o s financiero s de capital cuyo pago deb e ser aten di d o en el tér mino de los doce mes e s siguien t e s al cierre del periodo en el cual los em ple a d o s han pres t a d o sus servicios . Los ben eficios pos t- em pl e o son retribu cion e s a los em ple a d o s (difer en t e s de los ben eficios por termin ación y de los ben eficios de com p e n s a ci ó n en instru m e n t o s financiero s de capital) que se pagan tras la termin ación de su periodo activo en la em pr e s a . Plane s de ben eficios pos t- em pl e o son acuer d o s , form ale s o inform al e s , en los que la em pr e s a se com pr o m e t e a suminis tr ar ben eficios a uno o más em ple a d o s tras el tér mino de su vida activa. Plane s de aportacion e s definida s son plan e s de ben eficios post- em ple o , en los cuales la em pr e s a realiza contribu cion e s de caráct er pred e t e r m i n a d o a una entida d separ a d a (un fondo) y no tien e obligación legal ni efectiv a de realizar contribucion e s adicionale s , en el caso de que el fondo no ten ga suficien t e s activo s para aten d e r a los ben eficios de los em ple a d o s que se relacion e n con los servicios que ésto s han pres t a d o en el periodo corrien t e y en los anterior e s . Plane s de ben eficios definido s son plane s de ben eficios pos t- em ple o difer en t e s de los plan e s de aportacion e s definida s . 13

- 14. NIC 19 (revisada en 1998) Plane s multi- patron al e s son plane s de aportacion e s definida s (difer e n t e s de los plan e s gub ern a m e n t a l e s ) o los plan e s de ben eficios definido s (difer en t e s de los plane s gub ern a m e n t a l e s ) , en los cuales: (a) se juntan los activo s aporta d o s por distin ta s em pr e s a s , los cuales no se encu e n tr a n bajo control común de las mism a s , y (b) se utilizan los suso dich o s activo s para proporcion ar ben eficios a los em ple a d o s de más de una em pr e s a , tenien d o en cuen ta que tanto las aportacion e s com o los import e s de los ben eficios se det er m in a n sin ten er en cuen ta la iden tid a d de la em pr e s a , ni de los em pl e a d o s cubier to s por el plan. Otros ben eficios a los em pl e a d o s a largo plazo son retribucion e s a los em ple a d o s (difer en t e s de los ben eficios post- em ple o , , de los ben eficios por termin ación y de los ben eficios de com p e n s a ci ó n en instru m e n t o s de capital) cuyo pago no ha de ser aten di d o en el términ o de los doce mes e s siguien t e s al cierre del periodo en el cual los em ple a d o s han pres t a d o sus servicios. Beneficios por ter minación son las remun er a cion e s a pagar a los em ple a d o s como cons e c u e n cia de: (a) de la decisión de la em pr e s a de resolv er el contrat o del em ple a d o ante s de la eda d norm al de retiro, o bien (b) de la decisión del em pl e a d o de acep t ar voluntaria m e n t e la conclusión de la relación de trabajo a cam bio de tales ben eficios . Beneficios de com p e n s a ció n en accion e s (u otros instru m e n t o s de capital) son rem un er a cion e s a los em ple a d o s en las cuales: (a) los trabaja d or e s tien e n derech o a recibir ben eficios en form a de instru m e n t o s financiero s de capital emitido s por la em pr e s a (o por la controlad or a), o bien (b) el impor t e de la obligación de pago a los em ple a d o s dep e n d e del precio futuro de los instru m e n t o s financier o s de capital emitido s por la em pr e s a . Plane s de com p e n s a ci ó n en accion e s (u otros instru m e n t o s de capital) son los acuer d o s , de tipo form al o inform al, en los que la em pr e s a suminis tr a remun er a cion e s en form a de accion e s para uno o más em ple a d o s . 14

- 15. NIC 19 (revisada en 1998) Beneficios irrevoc a bl e s de los em ple a d o s son las remun er a cion e s que no están condiciona d a s por la exist e n cia de una relación de em pl e o o trabajo en el futuro. El valor pres e n t e de las obligacion e s por ben eficios definido s es el valor pres e n t e , sin dedu cir activo alguno pert e n e ci e n t e al plan, de los pago s futuros esp er a d o s que son nece s ario s para cum plir con las obligacion e s deriva d a s de los servicios pres t a d o s por los em ple a d o s en el period o corrien t e y en los anterior e s . Costo de los servicios del period o corrien t e es el incre m e n t o , en el valor pres e n t e de las obligacion e s por ben eficios definido s , que se produc e como cons e c u e n cia de los servicios pres t a d o s por los em ple a d o s en el pres e n t e period o. Costo por inter e s e s es el incre m e n t o produ cid o duran t e un periodo en el valor pres e n t e de las obligacion e s por ben eficios definido s , como cons e c u e n cia de que tales ben eficios se encu en t r a n un period o más cerca de su vencimie n t o . Activo s del plan son los activo s (difer en t e s de los instru m e n t o s financier o s no transf erible s emitido s por la em pr e s a que pres e n t a sus esta d o s financiero s ) pos eíd o s por una entida d (el fondo) que satisfac e toda s las condicion e s señalad a s a continu ación: (a) la entida d está separ a d a jurídica m e n t e de la em pr e s a que pres e n t a los esta d o s financiero s; (b) los activo s se han de usar para cancelar las obligacion e s por ben eficios a los em ple a d o s , no están disponibl e s para los acre e d o r e s de la em pr e s a y no pued e n retornar a ella (o pued e n retornar sólo en el caso de que los activo s restan t e s sean suficien t e s para cum plir las obligacion e s deriva d a s del plan), y (c) en la medida que los activo s exist e n t e s en el fondo sean suficien t e s , la em pr e s a no tien e obligación legal, ni asumid a, de pagar directa m e n t e los ben eficios corres p o n di e n t e s a los em pl e a d o s . Valor razona bl e es ella impor t e por el cual pue d e ser interca m bi a d o un activo entr e un com pr a d or y un ven d e d o r experim e n t a d o s , en una trans ac ción libre. Los rendimi e n t o s de los activo s del plan son los inter e s e s , divide n d o s y otros ingre s o s deriva d o s de los activo s del plan, 15

- 16. NIC 19 (revisada en 1998) junto con las ganan cia s y pérdida s de esos activo s , est é n o no realizad a s , meno s cualquier costo de adminis tr ar el plan y todo tipo de impu e s t o s propios del mis m o. Las ganan cia s y pérdida s actuariale s com pr e n d e n : (a) los ajust e s por difer en cia s técnica s (que miden los efect o s de las diferen cia s entr e las suposicion e s actuariale s previas y los suce s o s efectiv a m e n t e ocurrido s en el plan), y (b) los efect o s de los cam bio s en las suposicion e s actuariale s . Costo de servicio pasa d o es el incre m e n t o en el valor pres e n t e de las obligacion e s deriva d a s del plan por causa de los servicios pres t a d o s por los em pl e a d o s en periodo s anterior e s , pues t o de manifies t o en el period o corrien t e por la introdu cción de nuev o s ben eficios post- em ple o , por la modificación de los ya exist e n t e s o por la introdu c ción en el plan de ben eficios a largo plazo de otra naturale z a. El costo de servicio pasa d o pued e ser positivo (si los ben eficios se introdu c e n de nuevo o se mejoran los exist e n t e s ) o nega tiv o (si los ben eficios exist e n t e s se reduc e n ). 16

- 17. NIC 19 (revisada en 1998) Beneficios a los emplead o s a corto plazo 8. Los beneficios a corto plazo a los empleados comprenden partidas tales como las siguientes: (a) sueldos, salarios y cotizaciones a la Seguridad Social; (b) ausencias retribuidas a corto plazo (tales como los derechos por ausencias remuneradas o las ausencias remuneradas por enfermedad), siempre que se espere que tengan lugar las mismas dentro de los doce meses siguientes al cierre del periodo contable en el que los empleados han prestado los servicios que les otorgan los derechos correspondiente; (c) participación en ganancias e incentivos, pagaderos dentro de los doce meses siguientes al cierre del periodo en el que los empleados han prestado los servicios correspondientes, y (d) beneficios no monetarios a los empleados en activo (tales como atenciones médicas, utilización de casas y coches, y entrega de bienes y servicios gratis o parcialmente subvencionados). 9. La contabilización de los beneficios a corto plazo a los empleados es generalmente inmediata, puesto que no es necesario plantear ninguna hipótesis actuarial para medir las obligaciones o los costos correspondientes, y por tanto no existe posibilidad alguna de ganancias o pérdidas actuariales. Además, las obligaciones por beneficios a corto plazo a los empleados se miden sin proceder a descontar los importes correspondientes. Reconocimi ent o y medición Aplicable a todas los ben eficios a corto plazo a los emplea d o s 10. Cuando un em pl e a d o ha pres t a d o sus servicios a la em pr e s a duran t e el periodo conta bl e, ésta deb e reconoc e r el import e sin descon t ar de los ben eficios a corto plazo que ha de pagar por tales servicios: (a) Como un pasivo (gas t o acum ula d o , o dev e n g a d o ) , des p u é s de dedu cir cualquier import e ya satisf ec h o. Si el import e paga d o es superior al import e sin desc on t ar de los ben eficios, la em pr e s a deb e recon oc er la difer en cia como un activo (pago anticipa d o de un gast o), en la medida que el pago por adelan t a d o vaya a dar lugar, por ejem plo, a una reducción en los pago s a efect u ar en el futuro o a un reem b ol s o en efectiv o. 17

- 18. NIC 19 (revisada en 1998) (b) Y com o un gast o del period o, a meno s que otra Norma Internacion al de Conta bilida d exija o per mit a la inclusión de los mencion a d o s ben eficios en el costo de un activo (ver, por ejem plo la NIC 2, Inven t arios , y la NIC 16, Propie d a d e s , Planta y Equipo ). En los párrafos 11, 14 y 17 de la Norm a se explica cóm o deb e aplicar la em pr e s a esta obligación a los ben eficios a corto plazo a los em ple a d o s , que consis t a n en aus en cia s retribuida s , participación en ganan cia s y plane s de incen tiv o s . Ausencias retribuidas a corto plazo 11. La em pr e s a deb e recon oc er el costo esp er a d o de los ben eficios a corto plazo a los em ple a d o s en forma de ausen cia s remun er a d a s , aplican d o el párrafo 10 anterior de la siguien t e man er a: (a) en el caso de ausen cia s rem un er a d a s cuyos der ech o s se van acum ulan d o , a medida que los em pl e a d o s pres t a n los servicios que les per mit e n disfrutar de futuras ausen cia s retribuida s , y (b) en el caso de aus en cia s remun er a d a s no acum ulati v a s , cuan do tales ausen cia s se hayan produ cid o efectiv a m e n t e . 12. Una empresa puede remunerar a los empleados dándoles el derecho a ausentarse del trabajo por razones muy variadas, entre las que se incluye el disfrute de vacaciones, enfermedad o incapacidad transitoria, maternidad o paternidad, pertenencia a jurados o realización del servicio militar. Los derechos que pueden dar lugar a las ausencias son de dos categorías: (a) acumulativos, y (b) no acumulativos. 13. Las ausencias con derechos acumulativos son aquéllas cuyo disfrute puede diferirse, de manera que los derechos correspondientes pueden ser usados en periodos posteriores, siempre que en el periodo corriente no se hayan disfrutado enteramente. Las ausencias remuneradas con derechos de carácter acumulativo pueden ser o bien irrevocables (cuando los empleados tienen derecho a recibir una compensación en efectivo por las no disfrutadas en caso de abandonar la empresa) o revocables (cuando los empleados no tienen derecho a recibir una compensación en efectivo en caso de abandonar la empresa). La obligación por este concepto, pues, surge a medida que los empleados prestan servicios que les dan derecho a disfrutar de 18

- 19. NIC 19 (revisada en 1998) futuras ausencias remuneradas. La obligación existe, y se ha de reconocer incluso si las ausencias remuneradas son revocables, si bien la posibilidad de que los empleados puedan abandonar la empresa antes de utilizar este derecho, cuando el mismo tiene carácter revocable, podría afectar a la medición de la obligación correspondiente. 14. La em pr e s a deb e medir el costo esp er a d o de las ausen cia s rem un er a d a s con derech o s de caráct er acum ula tiv o , en la fecha del balanc e , en función de los impor t e s adicionale s que esp er a satisfac e r a los em pl e a d o s com o cons e c u e n ci a de los derech o s que han acum ula d o en dicha fecha. 15. El método que se ha descrito en el párrafo anterior consiste en medir las obligaciones según los importes de los pagos adicionales que la empresa espera realizar específicamente, por el hecho de que el derecho a las ausencias remuneradas es acumulativo. En muchos casos, la empresa puede no necesitar hacer cálculos detallados para estimar que no tiene obligaciones por importe significativo relacionadas con derechos por ausencias remuneradas no utilizadas. Por ejemplo, una obligación relativa al pago de ausencias cortas por enfermedad, es probable que revista carácter de significativa si existe el acuerdo en la empresa, tácito o explícito, de que los derechos correspondientes no utilizados pueden ser disfrutados como vacaciones pagadas. Ejemplo ilustrativo de los párrafos 14 y 15 Una empresa tiene 100 empleados, cada uno de los cuales tiene derecho a ausentarse cinco días laborables al año por enfermedad corta. Los derechos correspondientes no utilizados pueden ser trasladados y disfrutados durante el año siguiente. Las sucesivas ausencias son deducidas, en primer lugar, de los derechos del año corriente, y luego se aplican los derechos no utilizados en el año anterior (una especie de LIFO). A 31 de diciembre del año 20X1, la media de derechos de este tipo no utilizados por los empleados es de dos días por trabajador. La empresa espera, a partir de la experiencia acumulada, que seguramente continuará en el futuro, que 92 empleados harán uso de no más de cinco días de ausencia remunerada por enfermedad corta en el periodo 20X2, mientras que los restantes 8 empleados se tomarán un promedio de seis días y medio cada uno. La empresa espera pagar una cantidad adicional equivalente a 12 días de ausencia remunerada por enfermedad corta, como resultado de los derechos no utilizados que tiene acumulados a 31 de diciembre del año 20X1 (un día y medio por cada uno de los ocho empleados). Por tanto, la empresa reconocerá un pasivo igual a 12 días de ausencia remunerada por enfermedad corta. 19

- 20. NIC 19 (revisada en 1998) 16. Los derechos correspondientes a ausencias remuneradas no acumulativas no se trasladan al futuro: caducan si no son utilizados enteramente en el periodo corriente y no dan derecho a los empleados a cobrar en metálico el importe de los mismos en caso de abandonar la empresa. Este es el caso más común en las ausencias remuneradas por enfermedad (en la medida en que los derechos no usados en el pasado no incrementen los derechos futuros de disfrute), en los supuestos de ausencia por maternidad o paternidad y en los de ausencias retribuidas por causa de pertenencia a un jurado o por realización del servicio militar. La empresa no reconoce ni pasivos ni gastos por estas situaciones, hasta el momento en que se produzca la ausencia, puesto que los servicios prestados por los empleados no aumentan el importe de los beneficios a los que tienen derecho. Participación en ganancias y plane s de incentivo s 17. La em pr e s a deb e recon oc er el costo esp er a d o de la participación en ganancias o de los plane s de incen tiv o s por parte de los trabaja d or e s , en aplicación del anterior párrafo 10 cuand o, y sólo cuan do: (a) tien e una obligación pres e n t e , legal o asumid a, de hacer tales pago s como cons e c u e n cia de suce s o s ocurrido s en el pasa d o , y (b) pue d e realizar una estim a ción fiable del valor de tal obligación. Existe una obligación pres e n t e cuan do, y sólo cuand o, la em pr e s a no tien e otra altern a ti v a realista que hacer frent e a los pago s corres p o n di e n t e s . 18. En el caso de algunos acuerdos o planes de participación en ganancias, los empleados recibirán una porción de las ganancias sólo si permanecen en la empresa durante un periodo de tiempo especificado. Tales planes crean una obligación asumida a medida que los empleados prestan los servicios que incrementan el importe a pagar si permanecieran en servicio hasta el final del periodo especificado. Al realizar la medición de tal obligación asumida, se reflejará la posibilidad de que algunos de los empleados puedan abandonar la empresa antes de que puedan recibir los pagos por participación en las ganancias. Ejemplo ilustrativo del párrafo 18 Un plan de participación en las ganancias contempla que la empresa pague una porción específica de sus ganancias netas del periodo a los empleados que hayan prestado sus servicios durante todo el año. Si no hay empleados que hayan abandonado la empresa durante el 20

- 21. NIC 19 (revisada en 1998) año, el total de pagos por participación en las ganancias ascenderá al 3% de la ganancia neta. La empresa estima que la rotación del personal reducirá los pagos al 2,5% de la ganancia neta. La empresa procederá a reconocer un pasivo y un gasto por importe del 2,5% de la ganancia neta. 19. La empresa puede no tener obligación legal de pagar incentivos. No obstante, en algunos casos, la empresa puede tener la costumbre de pagar tales incentivos a sus empleados. En tales casos, la empresa tendrá una obligación asumida, puesto que no tiene alternativa realista distinta de la que supone hacer frente al pago de los incentivos. Al hacer la evaluación de esta obligación asumida, se tendrá en cuenta la posibilidad de que algunos empleados abandonen la empresa sin recibir la paga de incentivos. 20. La empresa podrá realizar una estimación fiable de la cuantía de sus obligaciones legales o asumidas, como consecuencia de planes de participación en ganancias o de incentivos cuando, y sólo cuando: (a) los términos formales de los correspondientes planes contengan una fórmula para determinar el importe del beneficio; (b) la empresa determine los importes a pagar antes de que los estados financieros sean aprobados para su emisión, o bien (c) la experiencia pasada suministre evidencia clara acerca del importe de la obligación asumida por parte de la empresa. 21. Las obligaciones relacionadas con los planes de participación en ganancias e incentivos son consecuencia de los servicios prestados por los empleados, no de transacciones con los propietarios. Por tanto, la empresa reconocerá el costo de tales planes, de participación en ganancias e incentivos, como un gasto en el estado de resultados, no como un componente del reparto de la ganancia neta. 22. Si los pagos como consecuencia de la participación en las ganancias y los incentivos al personal no han de hacerse dentro del término de los doce meses siguientes después del cierre del periodo en que los empleados han prestado sus servicios, tales pagos tendrán la consideración de otros beneficios a largo plazo a los empleados (véanse los párrafos 126 a 131). Por otra parte, si los pagos por participación en ganancias e incentivos cumplen la definición de beneficios en acciones (u otros instrumentos de capital, la empresa los tratará contablemente de acuerdo con lo establecido en los párrafos 144 a 152. Información a revelar 21

- 22. NIC 19 (revisada en 1998) 23. Aunque esta Norma no exige la presentación de revelaciones específicas sobre los beneficios a corto plazo a los empleados, otras Normas Internacionales de Contabilidad pueden exigir este tipo de informaciones a revelar. Por ejemplo, según la NIC 24, Informaciones a Revelar sobre Partes Relacionadas, la empresa ha de revelar determinada información sobre beneficios del personal clave de la gerencia. En la NIC 1, Presentación de Estados Financieros, se exige que la empresa presente información a revelar acerca de los gastos de personal. 22

- 23. NIC 19 (revisada en 1998) Beneficios post- empleo: distinción entre plane s de aportacion e s definidas y plane s de beneficios definidos 24. Entre los beneficios post- empleo se incluyen, por ejemplo: (a) beneficios por retiro, tales como las pensiones, y (b) otras formas de beneficiar a los empleados tras el periodo en el que han estado trabajando para la empresa, tales como seguros de vida o los beneficios de atención médica posteriores al empleo. Los acuerdos en los que la empresa se compromete a suministrar beneficios en el periodo posterior a la prestación de los servicios laborales de los empleados son planes de beneficios post- empleo. La empresa aplicará lo contenido en esta Norma para tratar contablemente estos acuerdos, con independencia de si los mismo implican el establecimiento de una entidad separada para recibir las aportaciones y realizar los pagos correspondientes. 25. Los planes de beneficio post- empleo se pueden clasificar como planes de aportaciones definidas o planes de beneficios definidos, según la sustancia económica que se derive de los términos y condiciones contenidos en ellos. En el caso concreto de los planes de aportaciones definidas: (a) La obligación legal o asumida de la empresa se limita a la aportación que haya acordado entregar al fondo. De esta forma, el importe de los beneficios a recibir por el empleado estará determinada por el importe de las aportaciones que haya realizado la empresa (y eventualmente el propio empleado) al plan de beneficio post- empleo o a la compañía de seguros, junto con el rendimiento obtenido por las inversiones donde se materialicen los fondos aportados. (b) Y, en consecuencia, el riesgo actuarial (de que los beneficios sean menores que las esperados) y el riesgo de inversión (de que los activos invertidos sean insuficientes para cubrir los beneficios esperados) son asumidos por el empleado. 26. Ejemplos de casos donde las obligaciones de la empresa no están limitadas por el importe con el que acuerda contribuir al fondo, se producen cuando la empresa ha contraído una obligación, legal o asumida, según la cual: (a) la fórmula del plan de beneficios no está ligada únicamente al importe de las aportaciones realizadas; 23

- 24. NIC 19 (revisada en 1998) (b) existe una garantía, ya sea indirectamente a través de un plan o directamente, respecto de una rendimiento específico para las aportaciones, o bien (c) las prácticas habituales de la empresa dan lugar al nacimiento de una obligación asumida; lo cual ocurre, por ejemplo, cuando ésta tiene un historial de aumentos sistemáticos de los beneficios en el pasado, para que los beneficios a los antiguos empleados recuperen el poder adquisitivo perdido por la inflación, aunque no exista obligación de hacerlo. 27. En los planes de beneficios definidos: (a) la obligación de la empresa consiste en suministrar los beneficios acordadas a los empleados actuales y anteriores, y (b) el riesgo actuarial (de que los beneficios tengan un costo mayor que el esperado) y el riesgo de inversión son asumidos, esencialmente, por la propia empresa, lo cual supone que si las diferencias actuariales o el rendimiento de la inversión son menores de lo esperado, las obligaciones de la empresa pueden verse aumentadas. 28. En los párrafos 29 a 42, situados a continuación, se explica la distinción entre planes de aportaciones definidas y planes de beneficios definidos, para el caso de los planes multi- patronales, de los planes gubernamentales y de los beneficios asegurados. Planes multi- patronale s 29. La em pr e s a deb er á proce d e r a clasificar un plan multi- patron al com o plan de aportacion e s definida s o de ben eficios definido s , en función de las condicion e s del mism o (tenien d o en cuen ta todo tipo de obligacion e s o com pr o m i s o s asumid o s fuera de los términ o s pacta d o s formalm e n t e ) . En el caso de que el plan multi- patron al sea un plan de ben eficios definido s , la em pr e s a s deb er á: (a) conta bilizar su part e proporcion al de la obligación por razón de los ben eficios definido s , de los activo s del plan y de los costo s asociad o s con el mant e ni m i e n t o del mism o, de la mism a man er a que haría en el caso de cualquier otro plan de ben eficios definido s , y (b) incluir en sus esta d o s financier o s la inform ación a revelar exigida en el párrafo 120. 30. Cuando no est é disponibl e la inform ación suficien t e para aplicar el trata m i e n t o conta bl e de los plan e s de ben eficios 24

- 25. NIC 19 (revisada en 1998) definido s a los plane s multi- patron al e s que cum plan las condicion e s para serlo, la em pr e s a deb er á: (a) tratar conta bl e m e n t e el plan como si fuera un plan de aportacion e s definida s , segú n lo esta bl e ci d o en los párrafos 44 a 46; (b) revelar la siguien t e inform ación: (i) el hecho de que el plan es de ben eficios definido s , y de (ii) las razon e s por las que no está disponible la inform ación suficien t e para per mitir a la em pr e s a conta bilizarlo com o un plan de ben eficios definido s , y (c) en la medida que exista la posibilida d de que un super á vi t o déficit en el plan pued a afectar al import e de las futuras aportacion e s , revelar adicionalm e n t e : (i) cualquier inform ación resp e c t o a tal super á vi t o déficit; (ii) las bas e s utilizada s para su det er m in a ción, y (iii) las implicacion e s que, en su caso, pudier an ten er esto s des e q u ilibrios para la em pr e s a . 31. Un ejemplo de plan de beneficios definidos multi- patronal es aquél en el que: (a) el plan está financiado por pagos sobre la marcha realizados por las empresas participantes de la siguiente manera: las aportaciones se hacen según el volumen de beneficios que se espera pagar en el periodo corriente, y los beneficios futuros devengados durante el periodo se afrontan con las futuras aportaciones, y (b) los beneficios a pagar a los empleados se calculan en función de sus años de servicio, y las empresas participantes no tienen posibilidad realista de retirarse del plan sin realizar las aportaciones por los beneficios acumulados por los empleados hasta la fecha en que se rescinde el vínculo con el plan. El plan descrito crea un riesgo actuarial para la empresa. En efecto, si el costo total de los beneficios acumulados (devengados) en la fecha del balance es mayor de lo esperado, la empresa deberá proceder a incrementar sus aportaciones o persuadir a los empleados para reducir el importe de los beneficios que reciben. Por tanto, este plan puede calificarse como de beneficios definidos. 25

- 26. NIC 19 (revisada en 1998) 32. Cuando la empresa disponga de información suficiente acerca del plan multi- patronal que se califica como de beneficios definidos, procederá a contabilizar su parte proporcional de las obligaciones por beneficios definidos, de los activos del plan y de los costos de los beneficios asociados con el plan en cuestión, de la misma manera que lo haría con cualquier otro plan de este mismo tipo. No obstante, en ciertos casos la empresa puede no ser capaz de identificar su parte en la posición financiera y en los rendimientos del plan con suficiente fiabilidad como para poder contabilizarlos. Esto puede ocurrir si: (a) la empresa no tiene acceso a información acerca del plan que pueda satisfacer las exigencias de esta Norma, o (b) el plan expone a las empresas participantes a riesgos actuariales asociados con los empleados actuales o anteriores de otras empresas, y como consecuencia de ello no existe ningún procedimiento consistente y fiable para distribuir entre los participantes individuales ni las obligaciones, ni los pasivos, ni el costo relativos al plan. En tales casos, la empresa tratará contablemente el plan como si fuera de aportaciones definidas, y proporcionará la información adicional a revelar que viene exigida por el párrafo 30. 33. Los planes multi- patronales son diferentes de los planes administrados colectivamente. Un plan administrado colectivamente en una mera agregación de planes individuales, combinados para permitir a las empresas participantes juntar sus activos a la hora de realizar inversiones, y así poder reducir los costos de administración y gestión de las mismas, pero los activos pertenecientes a cada una de las empresas se mantienen segregados para atender a los beneficios de sus empleados en particular. Los planes administrados colectivamente no plantean problemas particulares en cuanto a su contabilización, puesto que la información para proceder a su tratamiento contable como otros planes individuales está siempre disponible, y porque tales planes no comportan la exposición de ninguna de las empresas participantes a los riesgos actuariales asociados con empleados activos o jubilados del resto de las empresas. Las definiciones ofrecidas en esta Norma exigen que las empresas clasifiquen los planes administrados colectivamente como planes de aportaciones definidas o de contribuciones definidas, de acuerdo con las condiciones de cada uno de ellos (teniendo en cuenta cualquier eventual obligación asumida por la empresa fuera de los términos normales pactados para el mismo). 34. Los planes de beneficios definidos que juntan los activos aportados por varias empresas bajo control común, por ejemplo una controladora y sus subsidiarias, no son planes multi- patronales. Por tanto, la empresa deberá tratarlos como planes de beneficios definidos. 26

- 27. NIC 19 (revisada en 1998) 35. La NIC 10, Contingencias y Hechos Ocurridos Tras la Fecha de Cierre del Balance, exige que la empresa reconozca, o bien revele información sobre, determinados pasivos contingentes. En el contexto de un plan multi- patronal, pueden surgir pasivos contingentes, por ejemplo, por causa de: (a) pérdidas actuariales relacionadas con otras empresas participantes por causa de que cada empresa que participa en el plan comparte el riesgo actuarial de cada una de las restantes, o bien por (b) cualquier eventual responsabilidad, en función de las condiciones del plan, de financiar los déficit del plan, si alguna otra empresa lo abandona. Planes guberna m e n t al e s 36. La em pr e s a deb e tratar conta bl e m e n t e un plan guber n a m e n t a l de la mis m a man er a que los plane s multi- patron al e s (véan s e los párrafo s 29 y 30). 37. Los planes gubername nt ales son los establecidos por la legislación para cubrir a la totalidad de las empresas (o bien todas las empresas de una misma clase o categoría, por ejemplo las que pertenecen a un sector específico) y se administran por autoridades nacionales o locales, o bien por otro organismo (por ejemplo una agencia autónoma creada específicamente para este propósito) que no está sujeto al control o influencia de las empresas cuyos empleados son los beneficiarios. Por otra parte, algunos planes se establecen por parte de las empresas con el fin de suministrar beneficios que sustituyen a los beneficios que debiera pagar un plan gubernamental y aportan algunas mejoras voluntarias. Tales planes no son planes gubernamentales. 38. La caracterización de los planes gubername nt ales como de aportaciones o de beneficios definidos, se hace atendiendo a la naturaleza de las obligaciones de las empresas que participan en los mismos. Muchos de los planes gubername nt ales se financian por medio de pagos sobre la marcha realizados por las empresas participantes de la siguiente manera: las aportaciones se hacen según el volumen de beneficios que se espera pagar en el periodo corriente, y los beneficios futuros acumulados (o devengados) durante el periodo se afrontarán con las futuras aportaciones. Sin embargo, en la mayoría de los planes gubernamentales, la empresa no tiene obligación legal ni asumida de pagar tales futuras aportaciones, ya que su único compromiso consiste en pagar las aportaciones a medida que se realizan los pagos a los empleados, de forma que si la empresa deja de emplear a beneficiarios del plan gubername nt al, no tendrá obligación de seguir pagando los beneficios acumulados (o devengados) por los años de servicio anteriores de sus empleados. Por esta razón los planes 27

- 28. NIC 19 (revisada en 1998) gubernamentales se clasifican normalmente como planes de aportaciones definidas. No obstante, si se diera el caso raro de que el plan gubernamental fuera un plan de beneficios definidos, la empresa aplicaría el tratamiento exigido en los párrafos 29 y 30. Beneficios asegurado s 39. La em pr e s a pued e financiar un plan de ben eficios pos t- em ple o median t e el pago de las prima s de una póliza de seguro s . En est e caso, deb er á tratar tal plan como un plan de aportacion e s definida s , a meno s que ten ga la obligación (ya sea direct a m e n t e o indirect a m e n t e a trav é s del plan) legal o asumid a de: (a) o bien pagar a los em pl e a d o s los ben eficios directa m e n t e en el mom e n t o en que sean exigible s , (b) o bien realizar aportacion e s adicionale s si el aseg ur a d or no pudier a aten d e r el pago de todo s los ben eficios relativo s a los servicios pres t a d o s por los em ple a d o s en el period o pres e n t e y en los anterior e s . Si la em pr e s a cons er v a tal obligación, legal o asumid a, deb er á tratar al plan como si fuera de ben eficios definido s . 40. Los beneficios asegurados por una póliza de seguros, no tienen que guardar una relación directa o automática con las obligaciones asumidas por la empresa respecto al pago de beneficios a sus empleados. Los planes de beneficios post- empleo que impliquen la utilización de pólizas de seguro, están sujetos a la misma distinción entre contabilización y financiación que los demás planes instrumentados mediante fondos de pensiones. 41. Cuando una empresa decide instrumentar sus obligaciones por beneficios post- empleo mediante aportaciones a una póliza de seguros, en la cual conserva la obligación legal o asumida (ya sea directamente por sí misma, indirectament e a través del plan, a través de un mecanismo para hacer futuras aportaciones o a través de un tercero vinculado a la entidad aseguradora) de responder por los beneficios acordados, el pago de las primas de seguro no dará lugar a un acuerdo de aportaciones definidas. Por el contrario, de este hecho se sigue que la empresa: (a) reconocerá sus derechos sobre la póliza de seguro como un activo propio (si la póliza tiene como beneficiaria a la propia empresa) o como un activo del plan (si los derechos del plan atribuidos por la póliza cumplen la definición de activos del plan), y 28

- 29. NIC 19 (revisada en 1998) (b) contabilizará sus obligaciones con los empleados como un pasivo, de la misma forma que si no tuviera suscrita ninguna póliza de seguros. 42. Cuando la póliza de seguros está a nombre de uno de los empleados participantes en especial, o de un grupo de empleados, y la empresa que la ha contratado no tiene obligación legal ni asumida de cubrir las pérdidas derivadas de la póliza, no existe ningún compromiso de pagar los beneficios a los empleados, puesto que el asegurador adquiere en exclusiva la responsabilidad de los pagos. En tal caso, el pago de las primas fijas establecidas por la póliza es, sustancialmente, la forma de cancelar la obligación relativa al beneficio del empleado, y no se puede contemplar como una inversión que vaya a servir para cumplir en el futuro con los compromisos adquiridos. En consecuencia, la empresa no posee ni un activo ni un pasivo por este concepto. Por ello, la empresa tratará contablemente tales primas como contribuciones realizadas a un plan de aportaciones definidas. 29

- 30. NIC 19 (revisada en 1998) Beneficios post- empleo: plane s de aportacion e s definidas 43. La contabilización de los planes de aportaciones definidas es sencilla, puesto que la obligación de la empresa que informa del mismo en sus estados financieros, para cada periodo, estará determinada por los importes que constituyen la aportación al plan. En consecuencia, no se necesitan suposiciones actuariales para evaluar la obligación adquirida o el gasto, y por tanto no existe la posibilidad de que se den ganancias o pérdidas actuariales. Además, las obligaciones se miden sin recurrir al descuento, salvo las porciones de las mismas que vayan a vencer más allá del plazo de doce meses tras la fecha del balance de situación, correspondiente al periodo en que los empleados han prestado los servicios correspondientes. Reconocimi ent o y medición 44. Cuando un em pl e a d o ha pres t a d o sus servicios a la em pr e s a duran t e un period o, la em pr e s a deb er á proce d e r a recon oc er la contribución a realizar al plan de aportacion e s definida s a cam bio de tales servicios: (a) Como un pasivo (obligacion e s por gast o s acum ula d o s o dev e n g a d o s ) , des p u é s de dedu cir cualquier impor t e ya satisf ec h o. Si el impor t e ya paga d o es sup erior a las aportacion e s que se deb e n realizar segú n los servicios pres t a d o s hasta la fecha del balanc e, la em pr e s a deb e reconoc e r la diferen cia com o un activo (pago anticipa d o de un gas to) en la medid a que el pago por adelan t a d o vaya a dar lugar, por ejem plo, a una reducción en los pago s a efectu ar en el futuro o a un reem b ol s o en efectiv o. (b) Y com o un gast o del period o, a meno s que otra Norma Internacion al de Conta bilida d exija o per mit a la inclusión de los mencion a d o s ben eficios en el costo de un activo (ver, por ejem plo la NIC 2, Inven t arios , y la NIC 16, Propie d a d e s , Planta y Equipo). 45. En el caso de que las contribu cion e s a un plan de aportacion e s definida s no se tuvieran de pagar en los doce mes e s siguien t e s a la fecha del balanc e en que se produjer on los servicios corres p o n di e n t e s de los em pl e a d o s , el import e de las mism a s deb e ser objeto de descu e n t o , utilizan d o para ello la tasa de descu e n t o esp e cifica d a en el párrafo 78. Información a revelar 30

- 31. NIC 19 (revisada en 1998) 46. La em pr e s a deb e proce d e r a revelar, en cada periodo, inform ación acerca del import e recon ocid o como gast o en los plan e s de aportacion e s definida s . 47. En el caso de que fuera exigido por la NIC 24, Información a Revelar sobre Partes Relacionadas, la empresa ofrecería información sobre las contribuciones relativas a los planes de aportaciones definidas del personal directivo clave. 31

- 32. NIC 19 (revisada en 1998) Beneficios post- emple o: plane s de beneficios definido s 48. La contabilización de los planes de beneficios definidos es compleja, puesto que se necesitan suposiciones actuariales para medir las obligaciones contraídas y el gasto correspondiente a cada periodo, y además existe la posibilidad de tener ganancias o pérdidas actuariales. Por otra parte, las obligaciones se miden según sus valores descontados, puesto que existe la posibilidad de que sean satisfechas muchos años después de que los empleados hayan prestado sus servicios. Reconocimi ent o y medición 49. Los planes de beneficios definidos pueden no estar instrumentados a través de un fondo, o por el contrario pueden estar instrumentados, total o parcialmente, por aportaciones realizadas por la empresa, y eventualmente por los empleados, a una entidad, o fondo que está separada jurídicamente de la empresa, y es la encargada de pagar los beneficios a los empleados. El pago de los beneficios instrumentados a través de un fondo, cuando se convierten en exigibles, depende no sólo de la situación financiera y el rendimiento de las inversiones mantenidas por el fondo, sino también de la capacidad y la voluntad de la empresa para cubrir cualquier insuficiencia de los activos del fondo. Por tanto, la empresa es, en esencia, el tomador de los riesgos actuariales y de inversión asociados con el plan. En consecuencia, el gasto que se reconocerá en un plan de los beneficios definidos no es necesariamente igual a la cantidad que se va a aportar al mismo en el periodo. 50. La contabilización, por parte de la empresa, de los planes de ben eficios definidos, supone los siguientes pasos: (a) Utilizar técnicas actuariales para hacer una estimación fiable del importe de los beneficios que los empleados han acumulado (o devengado) en razón de los servicios que han prestado en el periodo corriente y en los anteriores. Este cálculo exige que la empresa determine la cuantía de los beneficios que resultan atribuibles al periodo corriente y a los anteriores (véanse los párrafos 67 a 71), y que realice las estimaciones pertinentes (suposiciones actuariales) respecto a las variables demográficas (tales como rotación de los empleados y mortalidad) y financieras (tales como incrementos futuros en los salarios y en los costos de asistencia médica) que influyen en el costo de los beneficios a suministrar (véanse los párrafos 72 a 91). 32

- 33. NIC 19 (revisada en 1998) (b) Descontar los anteriores beneficios utilizando el método de la unidad de crédito proyectada, a fin de determinar el valor presente de la obligación que suponen los beneficios definidos y el costo de los servicios del periodo corriente (véanse los párrafos 64 a 66). (c) Determinar el valor razonable de cualesquiera activos del plan (véanse los párrafos 102 a 104). (d) Determinar el importe total de las pérdidas o ganancias actuariales, así como el importe de aquéllas pérdidas o ganancias que deban ser reconocidas (véanse los párrafos 92 a 95). (e) En el caso de que el plan haya sido introducido de nuevo o hayan cambiado las condiciones, determinar el correspondiente costo por servicios anteriores (véanse los párrafos 96 a 101). (f) Y por último, en el caso de que haya habido reducciones en el plan o liquidación del mismo, determinar la ganancia o pérdida correspondiente (véanse los párrafos 109 a 115). Si la empresa mantiene más de un plan de beneficios definidos, habrá de aplicar el procedimiento señalado en los pasos anteriores por separado a cada uno de los planes significativamente distintos. 51. En algunos casos, la utilización de estimaciones, promedios o métodos abreviados de cálculo pueden suministrar una aproximación fiable de los procedimientos ilustrados en esta Norma. Contabilización de las obligacion e s asumida s 52. La em pr e s a deb e conta bilizar no sólo sus obligacion e s legale s , segú n los tér mino s form ale s del plan de ben eficios definido s , sino tam bi é n las obligacion e s asu mid a s que se deriv e n de las práctica s que, no estan d o formaliza d a s , son habitu al m e n t e seguida s . Estas práctica s de caráct e r no formaliza d o dan lugar a obligacion e s asumid a s , siem pr e y cuan do la em pr e s a no teng a alterna ti v a realista diferen t e de afrontar los pago s de los corres p o n d i e n t e s ben eficios a los em ple a d o s . Un ejem plo de la exist e n cia de una obligación asumid a de forma efectiv a es cuando el cam bio corres p o n d i e n t e en las práctica s habitu ale s seguid a s por la em pr e s a podría producir un daño inace p t a b l e en las relacion e s que mantie n e con sus em pl e a d o s . 53. Los términos formales de un plan de beneficios definidos pueden permitir a la empresa retirarse del mismo sin hacer frente a sus obligaciones comprometidas. No obstante, resultará por lo general difícil para la empresa cancelar el plan si desea seguir reteniendo a 33

- 34. NIC 19 (revisada en 1998) sus empleados. Por tanto, en ausencia de evidencia en sentido contrario, en la contabilización de los beneficios post- empleo se asume que la empresa, que está prometiendo actualmente tales beneficios, continuará manteniéndolas durante el resto de la vida activa de sus empleados. Balance de situación gen eral 54. El impor t e reconocid o com o un pasivo por ben eficios definido s deb e ser la sum a neta total de los siguien t e s impor t e s : (a) el valor pres e n t e de las obligacion e s por ben eficios definido s en la fecha del balanc e (véas e el párrafo 64); (b) más cualquier ganancia actuarial (men o s cualquier pérdid a actuarial) no reconocid a por causa del trata m i e n t o conta bl e esta bl e ci d o en los párrafos 92 y 93; (c) meno s cualquier import e proce d e n t e del costo de servicio pasa d o toda vía no reconocid o (véas e el párrafo 96); (d) meno s el valor razona bl e , en la fecha del balanc e, de los even t u al e s activo s del plan con los cuales se liquidan direct a m e n t e las obligacion e s (véan s e los párrafos 102 a 104). 55. El valor presente de las obligaciones por beneficios definidos es el importe bruto de las mismas, antes de deducir el valor razonable de cualesquiera activos del plan. 56. La em pr e s a deb e det er m in ar el valor pres e n t e de las obligacion e s por ben eficios definido s , así com o el valor razona bl e de los even t u al e s activo s del plan, con la suficien t e regularida d para que los saldo s recon ocid o s en los esta d o s financier o s no difieran, de forma significativ a, de los impor t e s que podrían det er m in ar s e en la fecha del balanc e. 57. En esta Norma se aconseja, pero no se exige, que la empresa implique a un actuario cualificado, en la valoración de todas las obligaciones de carácter significativo derivadas de los beneficios post- empleo. Aunque sería deseable que la empresa requiriese que el actuario llevara a cabo una evaluación actuarial de las obligaciones antes de cada cierre de periodo, es habitual que los resultados de la evaluación efectuada en periodos pasados se pongan al día, para reflejar las operaciones significativas que hayan tenido lugar, así como los demás cambios en las circunstancias relacionadas con las citadas obligaciones 34

- 35. NIC 19 (revisada en 1998) (incluyendo los cambios en los precios de mercado y las tasas de interés). 58. El impor t e det er m in a d o segú n el párrafo 54 pue d e ser nega ti v o (es decir, resultar un activo). La em pr e s a deb e medir el suso dich o activo segú n el valor menor de entr e los siguien t e s : (a) el impor t e det er m in a d o segú n el párrafo 54, y (b) el valor neto total de: (i) cuales q ui er a pérdida s actuariale s y costo de servicio pasa d o no reconocid o s toda vía (véan s e los párrafo s 92, 93 y 96), y (ii) el valor pres e n t e de cuales q ui er a ben eficios econó m ic o s disponibl e s en la forma de reem b ol s o s proce d e n t e s del plan o reduccion e s en las aportacion e s futuras al mism o, utilizan d o para actualizar esta s cantida d e s la tasa de descu e n t o esp e cifica d a en el párrafo 78. 59. Puede aparecer un activo neto cuando el plan de beneficios definidos está sobredotado, o bien en otros casos cuando se acaban de reconocer ganancias actuariales. La empresa reconocerá un activo en tales casos porque: (a) la empresa controla un recurso económico, que se manifiesta en su capacidad para utilizar el superávit en la generación de beneficios futuros; (b) este control es el resultado de sucesos pasados (aportaciones efectuadas por el empresa y servicios prestados por los trabajadores), y (c) los beneficios económicos futuros llegarán a la empresa en forma de reducciones en las aportaciones futuras o en forma de reembolsos, que puede recibir directamente la empresa o pueden ir a otro plan con déficit. 60. El límite del párrafo 58(b) no deroga la obligación de reconocimiento diferido de ciertas pérdidas actuariales (véanse los párrafos 92 y 93) ni de ciertos costos de servicio pasado (véase el párrafo 96). No obstante, el límite citado deroga la opción transitoria mencionada en el párrafo 155(b). En el párrafo 120(c)(vi) se exige a la empresa que suministre información de cualquier caso de no reconocimiento de un activo por causa de la aplicación del límite establecido en el párrafo 58(b). 35

- 36. NIC 19 (revisada en 1998) Ejemplo ilustrativo del párrafo 60 Un plan de beneficios definidos presenta las siguientes características: Valor presente de las obligaciones Valor razonable de los activos del plan Pérdidas actuariales no reconocidas Costo no reconocido del servicio pasado Incremento no reconocido en el pasivo derivado de la aplicación inicial de la Norma, según el párrafo 155(b) Importe negativo determinado según el párrafo 54 1.100 (1.19 0 ) (90) (110) (70) (50) (320) Valor presente de los futuros reembolsos y las reducciones en las aportaciones futuras que estén disponibles para la empresa 100 El límite establecido en el párrafo 58(b) se computa de la siguiente manera: Pérdidas actuariales no reconocidas Costo de servicio pasado no reconocido Valor presente de los futuros reembolsos y reducciones de aportaciones futuras Límite 110 70 100 280 Como 280 es menor que 320, la empresa reconocerá un activo por importe de 280 e informará en sus estados financieros de que el límite reduce el valor en libros de los activos por importe de 40 (véase el párrafo 120 (c) (vi)). Estado de resultad o s 61. La em pr e s a deb e recon oc er com o gas to (sujeto al límite mencion a d o en el párrafo 58 (b)) o com o ingre s o, el import e neto total de las siguien t e s cantida d e s , salvo que otra Norma Internacion al de Contabilida d permita su inclusión como part e del costo de otro activo: (a) el costo de los servicios del periodo corrien t e (véan s e los párrafos 63 a 91); (b) el costo por inter e s e s (véas e el párrafo 82); (c) el rendimie n t o esp er a d o de cuales q ui er a activo s del plan (véan s e los párrafo s 105 a 107); 36

- 37. NIC 19 (revisada en 1998) (d) las pérdid a s y ganan cia s actuariale s , en la medid a en que sean objet o de recon oci mi e n t o segú n lo esta bl e ci d o en los párrafos 92 y 93; (e) el costo de servicio pasa d o, en la medida que su reconoci mi e n t o sea exigido por el párrafo 96, y (f) el efect o de cualquier tipo de reducción o liquidación del plan (véan s e los párrafos 109 y 110). 62. Otras Normas Internacionales de Contabilidad exigen la inclusión de ciertos costos derivados de beneficios definidos para los empleados en el costo de activos tales como inventarios o propiedades, planta y equipo (véanse la NIC 2, Inventarios, y la NIC 16, NIC 16, Propiedades, Planta y Equipo). Todo costo por beneficios definidos post- empleo, que se incluya en el precio de adquisición o costo de producción de los activos citados, incluirá la proporción adecuada de los componentes que se han mencionado en la lista del párrafo 61. Reconocimi ent o y medición: valor present e de las obligacion e s por beneficios definidos y costo de los servicios del periodo corrient e 63. El costo final de un plan de beneficios definidos puede estar influido por diferentes variables, tales como los sueldos finales, la rotación de los empleados y la mortalidad, las tendencias en los costos de asistencia médica y, en el caso de planes instrumentados en fondos, por el rendimiento obtenido de la inversión de los activos del plan. El costo final del plan es incierto, y esta incertidumbre es probable que persista durante un largo periodo de tiempo. Con el fin de medir el valor presente de las obligaciones por beneficios post- empleo, así como el costo relativo al periodo corriente, es necesario: (a) aplicar un método de medición actuarial (véanse los párrafos 64 a 66); (b) distribuir los beneficios entre los periodos de servicio (véanse los párrafos 67 a 71), y (c) realizar suposiciones actuariales (véanse los párrafos 72 a 91). Método de valoración actuarial 64. La em pr e s a deb e utilizar el méto d o de la unidad de crédito proy e c t a d a para det er m in ar tanto el valor pres e n t e de sus obligacion e s por ben eficios definido s , como el costo por los 37

- 38. NIC 19 (revisada en 1998) servicios pres t a d o s en el period o actual y, en su caso, el costo de servicio pasa d o . 65. En el método de la unidad de crédito proyectada (también denominado a veces método de los beneficios acumulados en proporción a los servicios prestados, o como el método de los beneficios por año de servicio), se contempla cada año de servicio como generador de una unidad adicional de derecho a los beneficios (véanse los párrafos 67 a 71) y se mide cada unidad de forma separada para conformar la obligación final (véanse los párrafos 72 a 91). 66. La empresa ha de proceder a descontar el importe total de la obligación por los beneficios post- empleo, incluso si una parte de la misma ha de ser pagada dentro del término de los doce meses siguientes a la fecha del balance de situación general. Ejemplo ilustrativo del párrafo 65 La empresa debe pagar, al finalizar el periodo de contrato de sus trabajadores, un beneficio consistente en una suma única de dinero, igual a un 1% del sueldo final por cada año de servicio. El sueldo del año 1 es de 10.000 y se supone que aumentará a razón del 7% anual compuesto. La tasa de descuento utilizada es el 10% anual. La tabla insertada a continuación muestra la obligación generada, para la empresa, por un empleado que se espera que abandone la misma al final del año 5, asumiendo que no se produzcan cambios en las suposiciones actuariales. Por razones de simplicidad, este ejemplo ignora el ajuste adicional que sería necesario para reflejar, eventualmente, la probabilidad de que el empleado puede abandonar la empresa en una fecha anterior o posterior. Año 1 2 3 4 5 Beneficios atribuidos a - años anteriores 0 131 262 393 524 - periodo corriente (1% del sueldo del año 5) 131 131 131 131 131 - periodo corriente y anteriores 131 262 393 524 655 Importe inicial de la obligación - 89 196 324 476 Interés al 10% - 9 20 33 48 Costo de los servicios del periodo corriente 89 98 108 119 131 Importe final de la obligación 89 196 324 476 655 Notas: 1. El importe inicial de la obligación es el valor presente de los beneficios atribuidos a los años anteriores. 2. El costo por los servicios del periodo presente en el valor presente de los beneficios atribuidos a este periodo. 38