RSE - El futuro del Reporte de Sostenibilidad

1 recomendación1,272 vistas

El documento presenta un temario sobre reportes de sostenibilidad e información ambiental, social y de gobernanza. Cubre temas como el Marco GRI, la estrategia de sostenibilidad, el análisis de materialidad, y nuevas iniciativas como el SASB y los reportes integrados. El objetivo es proveer una guía para la elaboración de reportes que comuniquen el desempeño económico, social y ambiental de manera comparable y verificable.

RSE - El futuro del Reporte de Sostenibilidad

- 1. Un nuevo escenario de Reportes de Sostenibilidad Alberto Guajardo Meneses Jefe de ConsultorÍa Latam de CapacitaRSE http://cursosderse.com/

- 2. Temario l Reportes e información de sostenibilidad ESG l Marco GRI, uso y buenos practicas, Caso de Telefónica España l Nuevo Marco GRI G4 l Estrategia de Sostenibilidad y Creación de Valor Compartido l Materialidad y análisis industrial y sectorial l Nuevas iniciativas de Sostenibilidad (Mercado de Capitales, UE, SASB y otros) l Reportes integrados y nuevo Marco

- 3. Reportes de Sostenibilidad e información ESG

- 4. Reportes de Sostenibilidad e información ESG Conclusiones: Párrafo 47 “Reconocemos la importancia de la presentación de informes sobre sostenibilidad empresarial y alentamos a las empresas, especialmente a las sociedades que cotizan en bolsa y a las grandes empresas, a que, cuando proceda, consideren la posibilidad de incorporar información sobre sostenibilidad a su ciclo de presentación de informes. Alentamos a la industria, los gobiernos interesados y las partes interesadas pertinentes a que, con el apoyo del sistema de las Naciones Unidas, según proceda, preparen modelos de mejores prácticas y faciliten la adopción de medidas en pro de la incorporación de informes sobre sostenibilidad, teniendo en cuenta las experiencias de los marcos ya existentes y prestando especial atención a las necesidades de los países en desarrollo, incluso en materia de creación de capacidad”.

- 5. Reportes de Sostenibilidad e información ESG Información ambiental, social y gobernanza ESG Es un término genérico que se usa en los mercados de capitales y utilizado por los inversores para evaluar el comportamiento de las empresas y determinar el futuro desempeño financiero de las empresas. Factores ASG son un subconjunto de indicadores de desempeño no financieros que incluye cuestiones de gobernanza sostenibles, éticos y corporativos, tales como la gestión de la huella de carbono de la compañía y asegurar que hay sistemas establecidos para asegurar la rendición de cuentas. “ Describe las tres principales áreas de preocupación que se han desarrollado como los factores centrales en la medición de la sostenibilidad y el impacto ético de una inversión en una empresa o negocio”.

- 6. Reportes de Sostenibilidad e información ESG Qué es un Informe o Reporte de sostenibilidad “El Informe de Sostenibilidad es el documento que hace público, de manera voluntaria, el desempeño económico, social y ambiental de una organización, de forma comparable consigo mismo o con terceros, y cuyos antecedentes son o pueden ser verificables por expertos externos o grupos interesados”.

- 7. Reportes de Sostenibilidad e información ESG

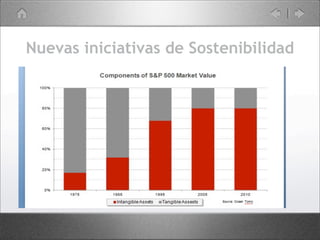

- 8. Reportes de Sostenibilidad e información ESG Fuente: us.spindices.com/indices/equity/ sp-500 Fuente: www.globalreporting.org/information/FAQs/Pages/Application-Levels.aspx

- 9. El contexto en Europa Reportes de Sostenibilidad en Europa “Gracias al impulso de las empresas, el reporting no financiero se consolida en toda Europa. Hoy, en los países de la UE, se publican más de 1.000 memorias anuales de sostenibilidad. Al mismo tiempo, está proliferando la regulación sobre estos informes y son más de 40 las disposiciones normativas promovidas durante los últimos cinco años en los países europeos sobre esta materia”.

- 10. El contexto en Europa

- 11. El contexto norteamericano Reportes en Estados Unidos l Segundo país en publicar informes con directrices del GRI. l > 66% de las empresas cotizadas publicaron un informe de sostenibilidad.

- 12. Directrices y Principios de RSE

- 13. Temario l Reportes e información de sostenibilidad ESG l Marco GRI, uso y buenos practicas, Caso de Telefónica España l Nuevo Marco GRI G4 l Estrategia de Sostenibilidad y Creación de Valor Compartido l Materialidad y análisis industrial y sectorial l Nuevas iniciativas de Sostenibilidad (Mercado de Capitales, UE, SASB y otros) l Reportes integrados y nuevo Marco

- 14. Marco GRI Global Reporting Initiative (GRI) desarrolló la “Guía para la elaboración de Memorias de Sostenibilidad”, que contiene un conjunto de principios, requisitos e indicadores con el fin de ayudar a estructurar un informe de sostenibilidad relevante y creíble. Ü Su metodología permite medir avances en el desempeño económico, social y ambiental de la organización. Ü Actualmente se está desarrollando su cuarta versión (G1: 2000, G2: 2002, G3: 2006, G3.1: 2011 y G4: 2013).

- 16. Marco GRI

- 17. Mejores prácticas de Memorias Fuente: http://www.corporateregister.com/search/report.cgi? num=45590-KQuqzaMeYR. Fuente: https://www.globalreporting.org/Pages/default.aspx

- 18. Mejores prácticas de Memorias

- 19. Reportes de Sostenibilidad en Latam

- 20. Reportes de Sostenibilidad alineados a ISO26000

- 21. Temario l Reportes e información de sostenibilidad ESG l Marco GRI, uso y buenos practicas, Caso de Telefónica España l Nuevo Marco GRI G4 l Estrategia de Sostenibilidad y Creación de Valor Compartido l Materialidad y análisis industrial y sectorial l Nuevas iniciativas de Sostenibilidad (Mercado de Capitales, UE, SASB y otros) l Reportes integrados y nuevo Marco

- 22. Nuevo Marco GRI G4 Dar orientación amigable para el usuario, de modo que los principiantes puedan entender y utilizar la Guía. l Mejorar la calidad técnica del contenido de la Guía con el fin de facilitar la elaboración del informe. l Alinearla con otras iniciativas internacionales de reporteo y medición relevantes. l Mejorar la orientación para la identificación de contenidos “materiales” - desde la perspectiva de las diferentes partes interesadas - que deben incluirse en los informes. l Orientar sobre cómo vincular los informes de sostenibilidad con la preparación del Reporte Integrado.

- 23. Nuevo Marco GRI G4 Grupos de trabajo: 1. Información sobre la Cadena de Suministro 2. Información sobre el Enfoque de Gestión 3. Gobernanza y retribuciones 4. Alcance 5. Niveles de Aplicación 6. Lucha contra la Corrupción 7. Biodiversidad 8. Gases de Efecto Invernadero (GEI) 9. Salud y Seguridad Ocupacional

- 24. Nuevo Marco GRI G4 CARACTERÍSTICAS BÁSICAS DE LA ETAPA PRIORIZACIÓN La etapa de priorización debe incluir las características siguientes como mínimo: 1. Una evaluación de los aspectos relacionados con el análisis de la: • Importancia de impacto a las partes interesadas, y • Importancia del impacto a la Organización.

- 25. Nuevo Marco GRI G4 Cadena de valor: Comunidade s Locales Proveedor Transporte Organización Transporte Instalaciones de Reciclado Cliente Aguas Abajo Aguas Arriba Análisis de impacto en cadena de valor en retail:

- 26. Temario l Reportes e información de sostenibilidad ESG l Marco GRI, uso y buenos practicas, Caso de Telefónica España l Nuevo Marco GRI G4 l Estrategia de Sostenibilidad y Creación de Valor Compartido l Materialidad y análisis industrial y sectorial l Nuevas iniciativas de Sostenibilidad (Mercado de Capitales, UE, SASB y otros) l Reportes integrados y nuevo Marco

- 27. Estrategia de Sostenibilidad y Creación de Valor Compartido

- 28. Pilares Estratégicos de RS

- 29. Alineación de Materialidad y Objetivos Estratégicos

- 30. Pilares Estratégicos de RS

- 31. Plan de Acción

- 32. Temario l Reportes e información de sostenibilidad ESG l Marco GRI, uso y buenos practicas, Caso de Telefónica España l Nuevo Marco GRI G4 l Estrategia de Sostenibilidad y Creación de Valor Compartido l Materialidad y análisis industrial y sectorial l Nuevas iniciativas de Sostenibilidad (Mercado de Capitales, UE, SASB y otros) l Reportes integrados y nuevo Marco

- 33. Materialidad y análisis industrial y sectorial Hay tres Principios de AccountAbility AA1000, uno de los cuales es un principio básico. l El Principio Básico de Inclusividad l El Principio de Relevancia l El Principio de Capacidad de Respuesta

- 35. Temario l Reportes e información de sostenibilidad ESG l Marco GRI, uso y buenos practicas, Caso de Telefónica España l Nuevo Marco GRI G4 l Estrategia de Sostenibilidad y Creación de Valor Compartido l Materialidad y análisis industrial y sectorial l Nuevas iniciativas de Sostenibilidad (Mercado de Capitales, UE, SASB y otros) l Reportes integrados y nuevo Marco

- 36. Nuevas iniciativas de Sostenibilidad

- 37. Nuevas iniciativas de Sostenibilidad Principios de Inversión Responsable 1- Incorporaremos las cuestiones ASG en nuestros procesos de análisis y de adopción de decisiones en materia de inversiones. 2- Seremos propietarios de bienes activos e incorporaremos las cuestiones ASG a nuestras prácticas y políticas. 3- Pediremos a las entidades en que invirtamos que publiquen las informaciones apropiadas sobre las cuestiones ASG. 4- Promoveremos la aceptación y aplicación de los Principios en la comunidad global de la inversión. 5- Colaboraremos para mejorar nuestra eficacia en la aplicación de los Principios. 6- Informaremos sobre nuestras actividades y progresos en la aplicación de los Principios.

- 38. Nuevas iniciativas de Sostenibilidad The Sustainability Accounting Standards Board (SASB) de EE.UU: que tiene como propósito la comprensión de los problemas de sostenibilidad y materialidad que enfrentan las industrias. Para ello está en un proceso de crear normas de contabilidad sostenibles, que sean adecuadas para su divulgación en los documentos estándar, como el Formulario 10- K y 20-F. SASB responde a las necesidades únicas del mercado de EE.UU., sin embargo tiene alcance para las diferentes compañías del mundo. Desde el año pasado y hasta el año 2014 ha estado trabajando en establecer diferentes definiciones de materialidad para las distintas industrias y sectores.

- 39. Nuevas iniciativas de Sostenibilidad Ceres es un defensor de liderazgo en sostenibilidad. l Ceres moviliza una poderosa red de inversores, empresas y grupos de interés público para acelerar y ampliar la adopción de prácticas empresariales sostenibles y soluciones para construir una economía mundial saludable.

- 40. Nuevas iniciativas de Sostenibilidad Time Frame Sector Q4, 2012 Health Care Services Q1, 2013 Financials Q2, 2013 Technology & Communica?on Q3, 2013 Non-‐Renewable Resources Q4, 2013 Transporta?on Q1, 2014 Services Q2, 2014 Resource Transforma?on Q3, 2014 Consump?on Q4, 2014 Renewable Resources & Alt. Energy Q1, 2015 Infrastructure

- 41. Temario l Reportes e información de sostenibilidad ESG l Marco GRI, uso y buenos practicas, Caso de Telefónica España l Nuevo Marco GRI G4 l Estrategia de Sostenibilidad y Creación de Valor Compartido l Materialidad y análisis industrial y sectorial l Nuevas iniciativas de Sostenibilidad (Mercado de Capitales, UE, SASB y otros) l Reportes integrados y nuevo Marco

- 42. Reportes integrados y nuevo Marco l The International Integrated Reporting Council (IIRC): es una coalición mundial de reguladores, inversores, empresas, organismos de normalización, y profesionales del área contable y de las ONG. En conjunto, esta coalición comparte la opinión de que la comunicación sobre la creación de valor para las empresas no debería ser el siguiente paso en la evolución de la información empresarial. Un informe integrado <IR> es una comunicación concisa sobre cómo la estrategia de la organización, la gestión, el desempeño y las perspectivas conducen a la creación de valor en el corto, mediano y largo plazo. Cuando las comunicaciones se deriven de <IR>, se beneficiará a una amplia gama de partes interesadas, principalmente a los proveedores de capital financiero.

- 43. Reportes integrados y nuevo Marco AES Brasil BNDES Cliffs Natural Resources Edelman Jones Lang LaSalle MASISA S.A. Microsoft Corporation Natura Petrobras Port MetroVancouver Prudential Financial Teck Resources The Clorox Company The Coca-Cola Company Vancity Via Gutenberg l Programa Piloto

- 44. Reportes integrados y nuevo Marco http://examples.theiirc.org/home

- 45. Reportes integrados y nuevo Marco Nuevo Marco de Reportes Integrados (consulta hasta 16 de Julio 2013) l Conceptos Fundamentales l Principios Rectores l Elementos y Contenidos l Preparación y presentación

- 46. Estudio realizado a diferentes Reportes Integrados Framework LLC research

- 47. Enfoque de conexión de datos financieros y no financieros http://www.sapintegratedreport.com/2012/en/key-facts/connecting-financial-and-non-financial-performance.html