Complaice

Transferir como PPTX, PDF1 gostou755 visualizações

O documento discute o programa de compliance como uma ferramenta de transparência para entidades. Apresenta o histórico do compliance desde 1913 e discute a Lei Anticorrupção de 2013. Explora as funções do compliance como assegurar o cumprimento de leis e a prevenção de atos ilícitos. Também relaciona o compliance ao combate à corrupção e seus reflexos positivos na sociedade por meio de mais transparência.

Complaice

- 1. UNIVERSIDADE ESTADUAL DE MONTES CLAROS – UNIMONTES CENTRO DE CIÊNCIAS SOCIAIS APLICADAS – CCSA DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS CURSO DE CIÊNCIAS CONTÁBEIS Teoria da Contabilidade Salinas-MG Maio/2017

- 2. ALESSANDRO FERREIRA DA SILVA EDMO RAMIRES SILVA FARLEY JUNIO PIRES DE OLIVEIRA RAQUEL NUNES SANTOS REGINA PEREIRA DE ANDRADE RITA AMANDA DE OLIVIERA TAINÁ FERNANDES RODRIGUES Compliance : uma ferramenta importante para a transparência das entidades Trabalho apresentado para obtenção de nota parcial na disciplina de Teoria da Contabilidade do curso de Ciências Contábeis da Universidade Estadual de Montes Claros- Unimontes. Professor: Sidnei Pereira da Silva Salinas-MG Maio/2017

- 3. INTRODUÇÃO O compliance, desde o seu surgimento em 1913, vem sendo utilizado como ferramenta que busca a melhoria contínua dos processos que são desenvolvidos, garantido a eficácia e eficiência da organização. No Brasil, o compliance passa a ser difundido nas empresas, a partir da entrada em vigor da lei anticorrupção, que trouxe a responsabilização e criminalização para as organizações, por danos que funcionários ou prestadores de serviços venham acarretar à administração pública, e também os terceiros que sejam responsáveis por informações privilegiadas das organizações, como por exemplo, as empresas de prestação de serviço contábil.

- 4. Diante do exposto, o presente trabalho tem como objetivo geral apresentar o Programa de Compliance, como ferramenta de transparência das entidades e especificamente, discorrer sobre as funções e objetivos do programa; evidenciar a importância da lei 12.846/13; estabelecer um paralelo entre o compliance e o combate a corrupção; relacionar as consequências que a implantação deste tipo de ferramenta traz para a organização e toda a sociedade onde a mesma esta inserida, além de informar o empenho que as entidades fazem para adaptação à legislação, com a adoção de mecanismos de controle e políticas anticorrupção.

- 5. Contexto histórico De acordo a Associação Brasileira de Bancos Internacionais (ABBI) o termo Compliance “vem do verbo em inglês “To Comply”, que quer dizer: Cumprir, executar, satisfazer, realizar o que lhe foi imposto.

- 6. o 1913: Originou-se através da criação do Banco Central Americano nos Estados Unidos, com o objetivo de estabelecer um sistema financeiro flexível, seguro e durável. o 1960: Surge a chamada “Era Compliance”, onde a SEC – Securities and Exchange Commission (Comissão de Valores Mobiliários Americana) passou a insistir no acordo de Compliance Officers. o 1974: Criação do Comitê de Regulamentação Bancária e Práticas de Supervisão através dos Bancos Centrais.

- 7. o 1997: Celebração da convenção sobre a corrupção de funcionários públicos estrangeiros, entre os países membros da OCDE (Organização para a Cooperação e Desenvolvimento Econômico). o 2010: Aprovação do Bribery Act, no Reino Unido. Uma lei britânica de combate e prevenção da corrupção, em modelos idênticos ao FCPA (Foreign Corrupt Practices Act) americano. o 2013: Criação e promulgação da lei 12.846/2013 no Brasil, mais conhecida como Lei Anticorrupção, que passou a vigorar no início de 2014.

- 8. Lei Anticorrupção 12.846/2013 No Brasil, observa-se uma mudança significativa em relação ao combate às práticas ilícitas, exemplos claros são as Leis n°12.683 de 09 de julho de 2012, que alterou a Lei nº 9.613 de 03 de março de 1998 para tornar mais eficiente a persecução penal dos crimes de lavagem de dinheiro e a Lei 12.846 de 1º de agosto de 2013, também conhecida como Lei anticorrupção. Esta lei prever a responsabilização objetiva, no âmbito civil e administrativo de empresas que pratiquem atos lesivos contra a administração pública nacional ou estrangeira.

- 9. Essa legislação traz em seu foco principal a transparência, e estabelece parâmetros de relação entre as empresas e o governo, pois assim, além de responsabilizar o gestor público, também será responsabilizado o corruptor, ou seja, o agente privado que recebeu os benefícios do ato ilícito de corrupção.

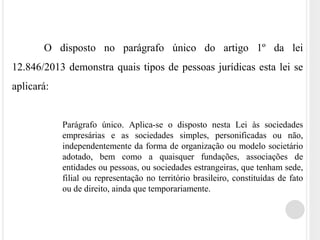

- 10. O disposto no parágrafo único do artigo 1º da lei 12.846/2013 demonstra quais tipos de pessoas jurídicas esta lei se aplicará: Parágrafo único. Aplica-se o disposto nesta Lei às sociedades empresárias e as sociedades simples, personificadas ou não, independentemente da forma de organização ou modelo societário adotado, bem como a quaisquer fundações, associações de entidades ou pessoas, ou sociedades estrangeiras, que tenham sede, filial ou representação no território brasileiro, constituídas de fato ou de direito, ainda que temporariamente.

- 11. A lei anticorrupção trouxe a possibilidade de firmar acordo de leniência entre a autoridade responsável pela investigação e as organizações envolvidas nos atos ilícitos, esse acordo faz com que os agentes de investigação possam identificar melhor os envolvidos, pois as empresas podem colaborar, fornecendo informações de transações e atos ilícitos.

- 12. Em relação ao acordo de leniência, o Advogado José Alexandre Buaiz Neto em entrevista dada a Revista de Transparência do IBRACON numero 19 de 2015, afirma que: Esse instrumento é utilizado em vários países (acordo de leniência) e serve para a obtenção de provas às quais o Estado geralmente não teria acesso, além de criar instabilidade entre os praticantes de infrações, como cartéis e corrupção, pois eles sabem que um dos seus coparticipantes pode delatá-los no futuro.

- 13. Funções e Objetivos do Programa Compliance Segundo a Associação Brasileira dos Bancos Internacionais - ABBI (2003) são atribuições do Programa de Compliance: Assegurar, em conjunto com as demais áreas, a adequação, fortalecimento e o funcionamento do sistema de Controles Internos da instituição, procurando amenizar os riscos de acordo com a complexidade de seus negócios, bem como, propagar a cultura de controles para assegurar o cumprimento de leis e regulamentos existentes.

- 14. Dentre as principais funções do Programa de Compliance, estão: o Aderência e cumprimento de Leis; o Implementação e atualização de Regulamentos e Normas; o Observância dos Procedimentos e Controles Internos; o Implementação e funcionalidade do Sistema de Informações; o Avaliação dos riscos e dos controles internos;

- 15. o Elaboração de Relatórios com base nas informações obtidas junto às diversas áreas da instituição, visando apresentar a situação qualitativa do sistema de controles internos; o Possibilitar políticas internas que previnam problemas de não conformidade com leis e regulamentações. o Promover a prevenção à lavagem de dinheiro por meio de treinamentos específicos;

- 16. o Certificar-se que, nas relações com Órgãos Reguladores e Fiscalizadores – todos os itens requeridos sejam pronta e adequadamente atendidos pelas várias áreas da entidade. o Assegurar-se que, nas relações com auditores externos e internos, todos os itens de auditoria relacionados à não conformidade com leis, regulamentações e políticas sejam prontamente atendidos e corrigidos pelas várias áreas;

- 17. De acordo Candeloro; Rizzo (2012, apud RIBEIRO e DINIZ, 2015), no artigo Compliance e Lei Anticorrupção nas Empresas, os objetivos para o estabelecimento da política de Compliance são inúmeros; dentre os principais, estão: o Cumprir com a legislação nacional e internacional, além das regulações do mercado e das normas internas da empresa; o Prevenir demandas judiciais; o Obter transparência na condução dos negócios;

- 18. o Salvaguardar a confidencialidade da informação outorgada à instituição por seus clientes; o Evitar o conflito de interesse entre os diversos atores da instituição; o Evitar ganhos pessoais indevidos por meio da criação de condições artificiais de mercado, ou da manipulação e uso da informação privilegiada; o Evitar o ato ilícito da lavagem de dinheiro; e o Disseminar na cultura organizacional, por meio de treinamento e educação, os valores de Compliance .

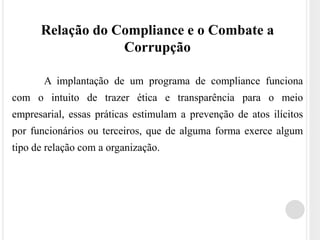

- 19. Relação do Compliance e o Combate a Corrupção A implantação de um programa de compliance funciona com o intuito de trazer ética e transparência para o meio empresarial, essas práticas estimulam a prevenção de atos ilícitos por funcionários ou terceiros, que de alguma forma exerce algum tipo de relação com a organização.

- 20. Com isso, as empresas brasileiras vêm adotando programas de compliance, para que os registros dos procedimentos tomados e as políticas institucionais sejam devidamente divulgadas dentro das entidades, o que possibilita reduzir os riscos de que ocorram situações inesperadas que tornam seus gestores suscetíveis às punições.

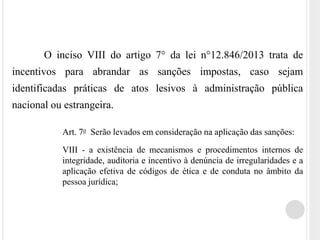

- 21. O inciso VIII do artigo 7° da lei n°12.846/2013 trata de incentivos para abrandar as sanções impostas, caso sejam identificadas práticas de atos lesivos à administração pública nacional ou estrangeira. Art. 7o Serão levados em consideração na aplicação das sanções: VIII - a existência de mecanismos e procedimentos internos de integridade, auditoria e incentivo à denúncia de irregularidades e a aplicação efetiva de códigos de ética e de conduta no âmbito da pessoa jurídica;

- 22. O profissional contábil deverá assegurar o direito de sigilo aos seus clientes, porém, atentar-se para que, em casos de atos ilícitos como a corrupção e lavagem de dinheiro, que são considerados como crime ou contravenção, sejam prestadas informações confiáveis e capazes de esclarecer os fatos e atos que estão sob sua responsabilidade.

- 23. Reflexos do Compliance para a Sociedade Diante de uma demanda cada vez maior por informações, as grandes organizações têm buscado um nível de transparência cada vez maior para que seus investidores possam ter segurança em relação aos investimentos.

- 24. As empresas possuem um papel importante na sociedade, e os programas de compliance vêm com o objetivo de proporcionar mais segurança para as informações e favorecer a durabilidade destas entidades, permitindo que mais pessoas possam usufruir da sua geração de riquezas. No entanto, no Brasil houve casos de falta de transparência que trouxe grandes prejuízos para os acionistas e sócios, a implantação de programa de compliance poderia ter evitado o que aconteceu com o Banco Panamericano por exemplo.

- 25. Caso do Banco Panamericano No ano de 2010 veio à tona o escândalo envolvendo o Banco Panamericano, o caso envolveu o conselho de administração, Diretoria, Comitê de Auditoria, Conselho Fiscal e empresas de auditoria. Foi veiculado nos principais meios de comunicação do país, falhas de controle interno e gestão de riscos, e balanços fraudulentos que haviam sido detectado em 2010, sabe-se que esta pratica já vinha ocorrendo desde 2006, conforme informou o diretor de fiscalização do Banco Central, Alvir Hoffman.

- 26. O que aconteceu com o banco Panamericano mostra que não houve transparência na gestão da empresa, e um programa de compliance bem estruturado. Faltou ética por parte dos administradores, onde eles apenas se importaram em aumentar as suas participações nos lucros, pouco se importando com os acionistas. Após a descoberta do escândalo o banco perdeu quase 40% do seu valor de mercado, causando enormes prejuízos aos seus acionistas.

- 27. Implantação de um programa de Compliance Um bom programa de Compliance é composto por diversos componentes, que se comunica com o ambiente interno e externo da organização, isso inclui pessoas, sistemas de informação, ações coordenadas e novas ideias, formando um sistema bem organizado para gerir todo este processo.

- 28. Para obter o sucesso esperado, o programa de compliance deverá alcançar alguns pilares importantes, sendo eles: o Suporte da alta administração; o Avaliação de riscos; o Código de ética; o Controles internos;

- 29. o Escolha de um profissional para gerir o programa; o Treinamentos e comunicação; o Canais de denúncias; o Investigações internas; o Due diligence (Diligência prévia); e o Monitoramento e auditoria

- 30. Dessa forma, o primeiro passo para implantação do programa de compliance em uma organização é obter a adesão total da alta administração, os executivos da organização devem interagir com todos os processos de implantação, e assim identificar os riscos, como: corrupção, fraude, vazamentos de informações, riscos tecnológicos, risco ambiental e riscos de conformidade.

- 31. Após a análise de riscos, é hora de criar um código de ética e conduta da organização. O código de ética deve ser o mais detalhado possível, estabelecendo os valores da companhia, recomendações práticas de como os funcionários devem se comportar e as penalidades a que eles estão sujeitos.

- 32. Em seguida, a organização nomeará um responsável pelo programa de Compliance, o qual deverá apresentar diversas características. Vieira¹ (2013), aponta algumas características essenciais ao profissional de compliance, sendo elas: Integridade; Reputação; Caráter forte; Autoridade; Habilidades Interpessoais; Persistência; e Conhecimento atualizado de normas e requisitos de compliance. Vieira, 2013 (Monografia; Compliance: Ferramenta Estratégica para as Boas Praticas de gestão)

- 33. Periodicamente a organização deve passar pela auditoria, que irá verificar se todo o processo está sendo seguindo dentro do planejamento, identificando os possíveis fatores que possam trazer problemas a execução do programa. Logo, no Due diligence (Diligência prévia) a organização deverá fazer um mapeamento dos riscos de interação com terceiros, verificando se os mesmos estão seguindo o código de ética e as regulamentações as quais estão submetidos.

- 34. Os controles internos são um importante pilar na implantação de um programa de Compliance, pois eles fazem com que os registros contábeis, relatórios e demonstrações reflitam a mais fidedigna realidade da entidade. A empresa deve ter a preocupação com o treinamento constante dos colaboradores fazendo uma revisão periódica de todo o programa de compliance, para que tudo possa estar funcionando conforme o planejado.

- 35. A organização deve criar uma estrutura para que todos os colaboradores possam dar suas contribuições ou denúncias, de modo sigiloso, deve ter confidencialidade, anonimato e impedir as retaliações. As denúncias devem ser investigadas e os envolvidos devem ser identificados e punidos conforme o código de ética da organização.

- 36. Exemplo de empresas que adotam o Programa de Compliance A empresa Votorantim Cimentos possui um programa de compliance bem estruturado. Para implantar o programa a empresa criou uma gerência geral cuja principal responsabilidade é garantir que o Programa de Compliance seja aplicado em toda a empresa, dando o suporte necessário às áreas de negócio para que elas atuem de acordo com as leis e regulamentos, e assim, possam realizar suas atividades de forma íntegra e ética.

- 37. Fonte: Votorantim Cimentos (cartilha de implantação do Programa de Compliance)

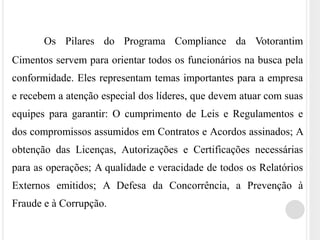

- 38. Os Pilares do Programa Compliance da Votorantim Cimentos servem para orientar todos os funcionários na busca pela conformidade. Eles representam temas importantes para a empresa e recebem a atenção especial dos líderes, que devem atuar com suas equipes para garantir: O cumprimento de Leis e Regulamentos e dos compromissos assumidos em Contratos e Acordos assinados; A obtenção das Licenças, Autorizações e Certificações necessárias para as operações; A qualidade e veracidade de todos os Relatórios Externos emitidos; A Defesa da Concorrência, a Prevenção à Fraude e à Corrupção.

- 39. Considerações Finais O presente trabalho, objetivou demonstrar um tema emergente e que agregasse conhecimento para o meio acadêmico. Visto que o Programa de Compliance trouxe muita relevância para o desenvolvimento das organizações, tornou-se necessário a exposição deste tema, pois, é a ferramenta que busca a conformidade das informações, estar de acordo, obedecer e cumprir os regulamentos internos e externos impostos, para que estejam de acordo com as normas e princípios previstos em lei. Em relação as funções, compreende-se que sua finalidade é garantir uma maior autenticidade das informações prestadas e transparência ao mercado, amenizando os riscos, visando o cumprimento das regras estabelecidas e mantendo uma conduta ética. Garantindo assim, o reconhecimento das empresas e de seus controles em atendimento aos stakeholders.

- 40. Dentre as contribuições ao combate a corrupção, percebe-se que ao demonstrar a transparência das políticas internas e fidedignidade do que é transmitido, possibilita-se o combate à corrupção, reduzindo o número de ações judiciais e processos administrativos. Sendo assim, o programa de compliance se aplicado de forma eficaz, servirá como auxílio no processo de analise e facilitará o esclarecimento dos procedimentos adotados. Abordou-se a lei 12.846/2013 que teve marco referencial e importante papel para o crescimento do compliance, conhecida como Lei Anticorrupção, trazendo inovações à figura do compliance como potencial amenizador das penalidades sofridas pelas pessoas jurídicas.

- 41. Para estarem de acordo com a legislação observa-se que algumas empresas passaram a tratar os programas de compliance como uma ferramenta de ética e transparência nos negócios, como no exemplo citado da Empresa Votorantim Cimentos que busca o envolvimento de todos os líderes e colaboradores para que sejam compartilhadas opiniões e cumpridas todas as regras previstas em leis e Regulamentos e também os compromissos assumidos em Contratos. Sendo assim, ao atingir os objetivos propostos neste trabalho, entende-se o quanto é importante buscar o desenvolvimento das entidades agindo sempre de forma ética e cumprindo com obrigações previstas em lei. O trabalho contribuiu para elevar ainda mais o conhecimento profissional, o que permitiu compartilhar com os demais acadêmicos um tema emergente e de grande importância no mundo empresarial.

- 42. Referências Associação Brasileira de Bancos Internacionais - ABBI. Documento Consultivo “Função de Compliance”, 2004, disponível em <www.abbi.com.br> Trabalhos Especiais. Acesso em: 01 de abril de 2017. BRASIL. LEI Nº 12.846, DE 1º DE AGOSTO DE 2013. Disponível em < http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2013/lei/l12846.htm> Acesso em 01 de abril de 2017. BRASIL. LEI Nº 12.683, DE 9 DE JULHO DE 2012. Disponível em < http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2012/lei/l12683.htm> Acesso em 01 de abril de 2017. BRASIL. Lei nº 9.613, de 3 de março de 1998. Disponivel em Http://www.planalto.gov.br/ccivil_03/leis/l9613.htm> Acesso em 01 de abril de 2017. Código de Ética Profissional do Contador – CEPC. Disponível em <http://www.portaldecontabilidade.com.br/nbc/res803.htm> Acesso em 01 de abril de 2017. Função de Compliance. Disponível em: <http://www.abbi.com.br/funcaodecompliance.html> Acesso em: 03 Abr. 2017

- 43. Função de compliance. Disponível em http://www.administradores.com.br/artigos/negocios/funcao-de-compliance/57248/ Acesso em: 05 de abril de 2017. FERREIRA, Hugo. Compliance Na Lei Anticorrupção: Uma Análise Da Aplicação Prática Do Art. 7º, VIII, Da Lei 12.846/2013.Disponível em <http://www.boletimjuridico.com.br/doutrina/texto.asp?id=3969> Acesso em: 03 de abril de 2017. Guia de Orientação para Gerenciamento de Riscos. Disponível em: <http://www.ibgc.org.br/userfiles/3.pdf> Acesso em 09 de abril de 2017. Implantação de Programas de Compliance nas Empresas. Disponível em: <http://www.acc.com/brazil/upload/20140317_presentation.pdf> Acesso em 05 de abril de 2017. Os pilares do Programa de Compliance. Disponível em: <http://www.ibdee.org.br/wp- content/uploads/2016/07/ebook.pdf> Acesso em 10 de abril de 2017.

- 44. Programa de compliance Votorantim Cimentos. Disponível em: <http://www.votorantimcimentos.com/Shared%20Documents/Cartilha_Compliance.pdf> Acesso em 9 de abril de 2017. PELEIAS, Ivam Ricardo; ANDRADE, Paulo Roberto Macedo; ALENCAR, Leonço Barboza; WEFFORT, Elionor Farah Jreige. Banco Panamericano – um Problema de Governança Corporativa? Disponível em: <http://www.anpad.org.br/admin/pdf/2012_EPQ975.pdf > Acesso em 01 de abril de 2017. RODRIGUES, Ana Karoline Alves. Contabilidade Criativa e seus Efeitos para as Características da Informação Contábil: um Estudo de caso com o Banco Panamericano. Disponível em: <https://monografias.ufrn.br/jspui/bitstream/1/267/1/AnaKAR_Monografia.pdf> Acesso em 02 de abril de 2017. RIBEIRO; DINIZ. Compliance e Lei Anticorrupção nas Empresas. Disponível em https://www2.senado.leg.br/bdsf/bitstream/handle/id/509944/001032816.pdf?sequence=1 Acesso em: 05 de abril de 2017. Revista Transparência Ibracon. Disponível em: < file:///C:/Users/Administrador.000/Downloads/1444412331ibracon_19_web.pdf> Acesso em 03 de abril de 2017.

- 45. Revista Gestão de Riscos. Disponível em: < http://www.brasiliano.com.br/wp/wp- content/uploads/2016/02/REVISTA-GR-94.pdf> Acesso em 01 de abril de 2017. VIEIRA, Mariana Pessoa. Compliance: Ferramenta Estratégica para as Boas Praticas de Gestão. Disponível em: <http://www.novoscursos.ufv.br/graduacao/ufv/sec/www/wpcontent/uploads/2014/05/Mariana- Pessoa-Vieira.pdf> Acesso em 01 de abril de 2017.

- 46. “ Não desanime de você, ainda que a colheita de hoje não seja muito feliz. Não coloque um ponto final nas suas esperanças. Ainda há muito o que fazer, ainda há muito o que plantar, e o que amar nessa vida.” Pe. Fábio de Melo