управленческая отчетность. зоя стрелкова

0 likes342 views

Документ рассматривает управленческую отчетность и ее роль в анализе финансовых показателей компании. Освещаются ключевые отчеты, такие как отчет о движении денежных средств и отчет о прибыли и убытках, а также методы оцифровки управления. Также описываются стадии планирования и управления затратами для достижения финансовых и нефинансовых целей.

управленческая отчетность. зоя стрелкова

- 1. Управленческая отчетность - Как руководителю анализировать финансовую отчётность? - Какие финансовые отчеты Вам действительно нужны?

- 2. Насколько оцифрованным должно быть управление? 2

- 3. Насколько оцифрованным должно быть управление? 3

- 4. С чего начинается оцифровка управления? Какой отчет обычно появляется самым первым? 4

- 5. Отчет о движении денежных средств (ОДДС) 5 Показатель Сумма за неделю, месяц, год Остатки денежных средств на начало периода (0) + Поступление выручки от реализации - Выплаты по текущим расходам проекта = Денежный поток от операционной деятельности (1) - Выплаты по инвестиционным расходам (покупка основных средств) + Поступления от реализации основных средств = Денежный поток от инвестиционной деятельности (2) (1) + (2) = Свободный денежный поток (FCF) + Поступления кредитов, займов - Погашение кредитов, займов - Выплата процентов по кредитам, займам = Денежный поток от финансовой деятельности (3) Остатки денежных средств на конец периода = (0) + (1) + (2) + (3)

- 6. Как мы можем использовать ОДДС? Сколько у нас денег на счетах Какие обороты за период Какая у нас структура поступлений, выплат Как мы работаем сейчас по отношению к прошлым периодам Можно ли с помощью ОДДС оценить прибыльность компании? Дает ли ОДДС достаточно данных для планирования? 6

- 7. Отчет о рабочем капитале Текущие активы Сумма на сегодня Текущие обязательства Сумма на сегодня Товары для продажи 100 Кредиторская задолженность (поставщикам, персоналу, по налогам) 120 Сырье, материалы и пр. 75 Дебиторская задолженность 80 Авансы полученные 40 Деньги и краткосрочные вложения 35 Краткосрочные кредиты и займы 80 Итого 290 Итого 240 Рабочий капитал на сегодня = текущие активы – текущие обязательства = = 290 – 240 = 50 7

- 8. Нормативы для рабочего капитала (классика) 8 1 < Текущие активы/текущие обязательства < 2 Текущие активы/текущие обязательства < 1 Текущие активы/текущие обязательства > 2

- 9. Работа с минимальным рабочим капиталом: Dell Основной канал сбыта: прямые продажи корпоративным клиентам. ЦКГ – крупные компании и организации. Сознательно отказались от продаж через розничные сети Компьютеры производятся только под заказ, после получения предоплаты. Компьютер готов ~ через 8 часов после получения заказа (включая сборку, проверку, установку ПО, упаковку) Ставка – на лучший уровень сервиса в отрасли. Все пожелания клиентов, история заказов учитываются, записываются, анализируются Стандартная конфигурация постоянно модифицируется с учетом изменений требований клиентов Минимальные запасы комплектующих (12 дней), снабжение «just in time» Длинные отсрочки у поставщиков 9

- 10. Строим систему управленческой отчетности 10 «ОДДС + РК» позволяет анализировать: Сколько у нас денег на счетах – и чьи они (наши, заемные, клиентов, поставщиков?) Какие обороты за период – и какая при этом оборачиваемость рабочего капитала? Какая у нас структура поступлений, выплат – и какая оборачиваемость отдельных активов и обязательств? Как мы работаем сейчас по отношению к прошлым периодам – не только с точки зрения оборотов, но и оборачиваемости

- 11. Структура управленческого баланса Активы Пассивы (источники) Внеоборотные активы: Материальные активы (здания, оборудование, компьютеры, станки) Нематериальные активы (патенты, ТЗ) Незавершенные инвестиции Текущие (оборотные активы): Товары, сырье, готовая продукция на складах Дебиторская задолженность покупателей Авансы, выданные поставщикам Прочая задолженность перед компанией (бюджет, персонал и т.д.) Финансовые вложения Деньги на счетах и в кассах компании Собственный капитал: Начальные средства акционеров Накопленная нераспределенная прибыль за всю историю компании Финансовая задолженность: Кредиты банков и других финансовых организаций Займы, полученные от других организаций и лиц Коммерческая задолженность: Кредиторская задолженность перед поставщиками Авансы, полученные от покупателей Прочая задолженность компании (перед бюджетом, персоналом и т.д.) 11

- 12. Строим систему управленческой отчетности Можно ли с помощью ОДДС + РК оценить прибыльность компании? Дает ли ОДДС + РК достаточно данных для планирования? 12

- 13. Отчет о прибыли и убытках Операционная деятельность Выручка (по начислению) – Себестоимость продукции, товаров, услуг = Маржинальная (валовая) прибыль - Коммерческие расходы - Общехозяйственные, управленческие расходы = Операционная прибыль Инвестиционная деятельность + Доходы от финансовых вложений + Продажа ОС и т.п. Финансовая деятельность - Расходы на проценты по кредитам и займам = Прибыль до налогообложения Налогообложение - Налог на прибыль = Чистая прибыль Расходы из прибыли - Дивиденды и аналогичные расходы = Нераспределенная прибыль текущего периода 13

- 14. Тренируемся: Отчет о прибыли и убытках Показатель Сумма, млн. руб. Динамика 2013 2014 2015 2014 к 2013 2015 к 2014 Выручка 148 042 172 712 161 691 17% -6% Себестоимость реализации 109 682 126 544 122 782 15% -3% Валовая прибыль 38 360 46 168 38 909 20% -16% Рентабельность по ВП 26% 27% 24% Коммерческие, общехозяйственные и административные расходы 33 566 37 237 34 596 11% -7% Прочие операционные доходы 2 094 2 001 1 411 -4% -29% Прочие операционные расходы 121 601 125 397% -79% Операционная прибыль 6 767 10 331 5 599 53% -46% Рентабельность по ОП 5% 6% 3% Финансовые доходы, нетто 113 368 396 226% 8% Прибыль (убыток) до налогообложения 6 880 10 699 5 995 56% -44% Расходы по налогу на прибыль 1 151 2 525 1 448 119% -43% Чистая прибыль (убыток) 5 729 8 174 4 547 43% -44% Рентабельность по ОП 4% 5% 3% 14

- 15. Структура ОПУ и классификация затрат 15 Себестои- мость продукции, товаров, услуг Расходы, непосредственно относящиеся к определенным видам продукции, товаров, услуг Прямые затраты Обще- производственные расходы Косвенные затратыКоммерческие расходы Общехозяйственные, управленческие расходы Переменные затраты Постоянные затраты Классификация затрат по их функции Классификация затрат по отношению к объему производства и продаж

- 16. Строим систему управленческой отчетности Можно ли с помощью ОДДС + РК + ОПУ оценить прибыльность компании? Дает ли ОДДС + РК + ОПУ достаточно данных для планирования? 16

- 17. Стадии «оцифрованности» управления 17 Не собираем данные Собираем, но не анализируем Анализируем, но не используем Анализируем и реагируем Анализируем и прогнозируем

- 18. Можно ли планировать и прогнозировать, ориентируясь на данные управленческого учета? 18

- 19. А имеет ли смысл планировать и прогнозировать? 19

- 20. Планирование внутри компании 1. Определить «оперативные» финансовые показатели, от которых будут зависеть «итоговые» финансовые показатели (например, прибыль) 2. Определить НЕФИНАНСОВЫЕ показатели, от которых зависят «оперативные» финансовые показатели 3. Ставить планы и задачи по нефинансовым показателям 4. Контролировать выполнение нефинансовых показателей в оперативном режиме (ежедневно-еженедельно) 5. Анализировать «оперативные» финансовые показатели в оперативном режиме (ежедневно-еженедельно) 20

- 21. Планирование выручки (пример) 1. Связь финансовых и нефинансовых показателей Выручка = количество клиентов * средний объем закупки Количество клиентов = количество повторных + количество новых Количество новых клиентов = количество «холодных звонков» * конверсию звонков во встречи * конверсию встреч в договоры * конверсию договоров в реальные заказы Количество «холодных звонков» = количество менеджеров по привлечению * количество звонков в день * ….. Количество повторных клиентов = … Средний объем закупки = основной ассортимент + дополнительный ассортимент + новый ассортимент… 21

- 22. Планирование выручки (пример) 2. Дискретность контроля 22

- 23. Планирование затрат Выручка - Затраты = Прибыль 23 Задано Задано 2 стадии планирования затрат: • Знаем, какими должны быть затраты, чтобы мы могли выйти на требуемый уровень рентабельности • Знаем, как этого добиться

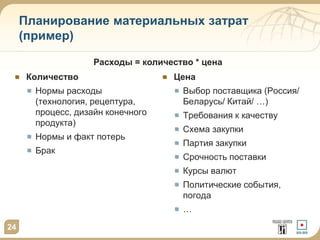

- 24. Планирование материальных затрат (пример) Количество Нормы расходы (технология, рецептура, процесс, дизайн конечного продукта) Нормы и факт потерь Брак Цена Выбор поставщика (Россия/ Беларусь/ Китай/ …) Требования к качеству Схема закупки Партия закупки Срочность поставки Курсы валют Политические события, погода … 24 Расходы = количество * цена

- 25. Управленческий учет для управления себестоимостью Детализация себестоимости по элементам (материалы, труд, услуги) Учет себестоимости по продуктам прямые расходы по каждому товару/ продукции/ услуге/ проекту, реализованным за период рентабельность продуктов по валовой прибыли отдельный учет распределенных косвенных расходов Учет и планирование себестоимости «в штуках» и «в ценах за штуку» Анализ факторов роста себестоимости 25

- 26. Управленческая инвентаризация косвенных расходов Подразделение Основная работа (что делают) Числен- ность Сколько (в среднем за месяц) делают сейчас Каков предел возможной загрузки Отдел по работе с поставщиками Оформляют документы по расчетам за каждый месяц 3 человека Документы по 150 поставщикам 210 (сейчас наиболее квалифицированный из сотрудников ведет 70 поставщиков) Техническая поддержка (ремонт офисной техники) Решают проблемы с техникой, возникающие у пользователей 2 человека 250 единиц техники 250 (сейчас пользователи ждут «помощи» 1-3 дня) 26

- 27. Не только снижение затрат 27

- 28. Не только снижение затрат 28

- 29. Планирование – командная работа 29 Кто Сильные стороны Слабые стороны Экономисты- финансисты видят все цифры, понимают, насколько сейчас компания эффективна и устойчива, и какие есть риски не всегда знают, от чего зависят получившиеся цифры финансовой отчетности Функциональные руководители и специалисты знают все «детали», как что работает не всегда правильно видят результаты своей работы в цифрах Высшие руководители могут всех заставить (наказать, наградить) не всегда имеют возможности вникать в детали операционной деятельности и финансовой отчетности Нужна межфункциональная команда!

- 30. Кто в компании отвечает за расходы на обслуживание кредитов и займов? 30

- 31. Расходы на выплату процентов по кредитам (финансовые расходы) 31 Финансовые расходы за месяц = Ставка %% * Сумма долга компании в этом месяце ▼ Финансовый директор ▼ «продающие» и «закупающие» подразделения, менеджеры инвестиционных проектов

- 32. Расходы на выплату процентов по кредитам (финансовые расходы) Ставка %% Окупаемость инвестиций Оборачиваемость ДЗ и запасов Потери и убытки 32

- 33. Финансовые показатели любят, когда на них смотрят 33

- 34. Давайте сделаем вместе: 5 показателей, влияющие на выручку и прибыль, которые нужно контролировать ЕЖЕДНЕВНО 5 показателей, влияющие на выручку и прибыль, которые нужно контролировать ЕЖЕНЕДЕЛЬНО 34