![FORMULAS Dt= [(pr * as) - (pr * ar)] * is = pr * is * (as - ar) Dt = (Nº horas standard – Nº horas reales) * precio standard de la mano de obra directa Dt = [(pr * as) - (pr* ar)] * is Dc : desviación de cantidad Dc = (actividad estándar para la producción real - actividad real para esta producción) * precio estándar de la unidad de obra. Dc = [(pr * gs) - (pr* gr)] * is](https://image.slidesharecdn.com/costos-de-produccin-1213191217009452-8/85/Costos-de-Produccion-14-320.jpg)

Costos de Produccion

- 2. QUE ES ? Los costos de producción (también llamados costos de operación) son los gastos necesarios para mantener un proyecto, línea de procesamiento o un equipo en funcionamiento. En una compañía estándar, la diferencia entre el ingreso (por ventas y otras entradas) y el costo de producción indica el beneficio bruto. Esto significa que el destino económico de una empresa está asociado con: el ingreso (por ej., los bienes vendidos en el mercado y el precio obtenido) y el costo de producción de los bienes vendidos. Mientras que el ingreso, particularmente el ingreso por ventas, está asociado al sector de comercialización de la empresa, el costo de producción está estrechamente relacionado con el sector tecnológico; en consecuencia, es esencial que el tecnólogo pesquero conozca de costos de producción.

- 3. CARACTERISTICAS: La primera es que para producir bienes uno debe gastar; esto significa generar un costo. La segunda característica es que los costos deberían ser mantenidos tan bajos como sea posible y eliminados los innecesarios. PRIMERO SEGUNDO

- 4. FLUJO DE CAJA Y COSTO DE PRODUCCIÓN El flujo de caja es la clave en los estudios de los costos y la rentabilidad. El análisis de los flujos de cajas es útil para el entendimiento de los movimientos del dinero y el momento en que se realizan, no sólo para la compañía completa sino también para las líneas parciales de producción.

- 5. CLASIFICACIÓN DE LOS COSTOS DE PRODUCCIÓN COSTOS DE PRODUCCION 1. COSTOS VARIABLES (directos): 1.1. Materia prima. 1.2. Mano de obra directa. 1.3. Supervisión. 1.4. Mantenimiento. 1.5. Servicios. 1.6. Suministros. 1.7. Regalías y patentes. 1.8. Envases. 2. COSTOS FIJOS 2.1. Costos Indirectos 2.1.1. Costos de inversión: 2.1.1.1. Depreciación. 2.1.1.2. Impuestos. 2.1.1.3. Seguros. 2.1.1.4. Financiación. 2.1.1.5. Otros gravámenes. 2.1.2. Gastos generales: 2.1.2.1. Investigación y desarrollo. 2.1.2.2. Relaciones públicas. 2.1.2.3. Contaduría y auditoría. 2.1.2.4. Asesoramiento legal y patentes. 2.2. Costos de Dirección y Administración 2.3. Costos de Ventas y Distribución

- 6. METODO DE PLANIFICACION Teniendo en cuenta las condiciones existentes actualmente en las empresas y la necesidad de vincular directamente a los obreros y trabajadores en la elaboración del plan de costo y fundamentalmente en los compromisos de su reducción para alcanzar una mayor eficiencia productiva, el énfasis mayor debe concentrarse en la utilización del método que más responda a esta exigencia. En tal sentido, de los métodos existentes, el más adecuado es el normativo, a través de los presupuestos de gastos por área de responsabilidad . En el caso de empresas con muchos surtidos o al efectuarse cálculos para la confección de planes perspectivos, puede también utilizarse el método de cálculo analítico aunque resulta más complejo, requiriéndose un nivel de aseguramiento técnico superior.

- 7. METODOS DE PLANIFICACION El método normativo consiste en la aplicación de normas y normativas fundamentadas en la utilización de los equipos, materiales , combustibles, de fuerza de trabajo , etc. Este método posibilita la compatibilización del Plan de Costo con el resto de los Planes Técnico-Productivos y con el costo planificado por cada área estructural de la empresa. El método presenta dos vías de cálculo que se complementan. Estas son: Presupuestos de gastos Costo unitario Este método resulta más complejo que el normativo, pudiendo utilizarse fundamentalmente para la planificación anual en empresas con muchos surtidos de producción. Se basa en la reducción del costo para un período determinado, teniendo en cuenta la influencia de factores técnico-económicos y variaciones de las condiciones de trabajo en el período que se planifica. Para la aplicación de este método se toman en consideración los ahorros o economía resultantes de la aplicación de medidas técnico organizativos. Sobre esta base se hace necesario tener en las empresas una correcta planificación y registro de los gastos de períodos anteriores, ya que el mismo establece un nexo de continuidad entre el período base y el planificado, reconociéndose también el carácter ininterrumpido del proceso productivo. METODO NORMATIVO METODO DE CALCULO ANALITICO

- 8. TECNICAS DE VALORACION DE LOS COSTOS DE PRODUCCIÓN. Teniendo en cuenta las condiciones organizativas y posibilidades objetivas de las empresas, las técnicas de valoración de los costos de producción que pueda aplicarse se dividen en: Técnicas basadas en la utilización de los Costos Reales. Técnicas basadas en el uso de costos predeterminados. 2.1) Costos reales. Estas técnicas presuponen el registro de los gastos y cálculo de los costos en la cuantía en que realmente tuvieron lugar, limitando las posibilidades de un análisis comparativo al no contar con una base normativa adecuada. Se aplican sólo en los casos que no sea posible predeterminar el costo mediante estimados o estándar. 2.2) Costos predeterminados Los costos predeterminados, como puede apreciarse en las definiciones conceptuales, son aquéllos que se calculan antes de comenzar el proceso de producción de un artículo o de prestación de un servicio ; y según sean las bases que se utilicen para su cálculo, se dividen en Costos estimados y Costos estándar . Cualquiera de estos tipos de costos predeterminados puede operarse en base a órdenes de producción, de procesos continuos, o de cualquiera de sus derivaciones.

- 9. TECNICAS DE VALORACION DE LOS COSTOS DE PRODUCCIÓN. 2.3) Costos estimados. El costo estimado indica lo que podría costar un artículo o grupo de artículos con un grado de aproximación relativo, ante la inexistencia de normas que permitan calcularlo con absoluto rigor. El costo real debe compararse con el estimado y ajustarse contra el primero. El objeto de los costos estimados es conocer de forma aproximada cual puede ser el costo de producción, sirviendo de base para la valoración de las existencias en proceso y la producción terminada, entregada y realizada. 2.4) Costo estándar. El costo estándar constituye la técnica más avanzada de los costos predeterminados. Para su establecimiento se requiere una rigurosa base normativa en los aspectos metodológicos y organizativos, así como una confiabilidad y exactitud en los datos que se utilicen para su cálculo. El costo estándar presupone la utilización de parámetros de medición que permitan determinar si las desviaciones con respecto al costo planificado son debidas, fundamentalmente, a problemas tecnológicos, de organización o auténticos despilfarros de recursos.

- 10. ANÁLISIS DEL COSTO. 1) Análisis por áreas de responsabilidad . El análisis del costo se basa fundamentalmente en la evaluación del comportamiento de los gastos y sus desviaciones; teniendo en cuenta el lugar donde se producen y el concepto de cada gasto, a fin de que la investigación de las causas que las motivan permita su conocimiento y la toma de medidas que erradiquen o al menos minoren las que provoquen efectos negativos en los resultados. Por tal razón, el análisis debe enfocarse fundamentalmente hacia el área de responsabilidad y básicamente hacia aquéllas que deciden el proceso productivo, poniendo énfasis en la evaluación de la eficiencia alcanzada. En el análisis por área de responsabilidad, el enfoque debe estar orientado a determinar las causas de las desviaciones entre el presupuesto de gastos y su ejecución real del período que corresponda, teniendo en cuenta que en el conocimiento de las causales de desviaciones negativas radica la posibilidad de su eliminación. El análisis debe dirigirse hacia los gastos controlables a fin de concentrar el esfuerzo básico en los gastos cuya variación depende del área analizada, estableciéndose como resultado las medidas necesarias para alcanzar la eficiencia prevista.

- 11. ANALISIS DE COSTOS 2) Análisis de las variaciones o desviaciones del costo unitario. Además del análisis de las desviaciones por áreas de responsabilidad, debe tenerse presente el correspondiente a las variaciones o desviaciones del costo de los productos o agrupaciones de éstos que se definan en la empresa. El análisis del costo por producto o agrupación de éstos, se efectúa por todas las partidas tanto directas como indirectas, con independencia de que dicha producción se elabore en una sola área o en varias. Este análisis, permite evaluar la consistencia del costo unitario predeterminado previsto en el Plan de Costo.

- 12. ANALISIS DE COSTOS 3) Análisis de las variaciones o desviaciones por partidas La presentación de las desviaciones por partidas permite conocer a simple vista cómo se han comportado o cómo han sido utilizados los recursos a ese nivel de desglose, lo que constituye una desagregación del costo unitario. En la ascendencia de cada partida intervienen, por lo general, dos factores: uno expresado en unidades físicas y otro expresado en términos monetarios, cualquiera de los cuales puede incidir en el costo de producción. Por ejemplo: .Materias primas y materiales: factor físico (cantidad), factor monetario ( precio ). En consecuencia puede profundizarse más en el análisis, determinando la influencia que cada uno de esos factores tiene en la desviación total de la partida.

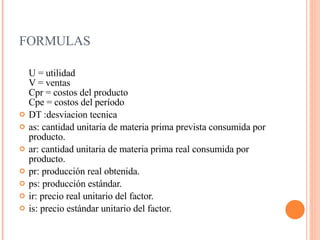

- 13. FORMULAS U = utilidad V = ventas Cpr = costos del producto Cpe = costos del período DT :desviacion tecnica as: cantidad unitaria de materia prima prevista consumida por producto. ar: cantidad unitaria de materia prima real consumida por producto. pr: producción real obtenida. ps: producción estándar. ir: precio real unitario del factor. is: precio estándar unitario del factor.

- 14. FORMULAS Dt= [(pr * as) - (pr * ar)] * is = pr * is * (as - ar) Dt = (Nº horas standard – Nº horas reales) * precio standard de la mano de obra directa Dt = [(pr * as) - (pr* ar)] * is Dc : desviación de cantidad Dc = (actividad estándar para la producción real - actividad real para esta producción) * precio estándar de la unidad de obra. Dc = [(pr * gs) - (pr* gr)] * is

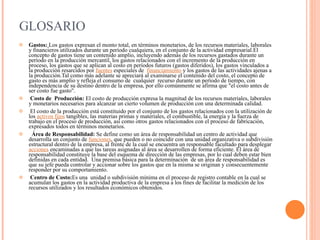

- 15. GLOSARIO COSTOS DE PRODUCCION Costos Fijos: Son los que permanecen inalterables independientemente de los aumentos o disminuciones de la producción, dentro de ciertos límites . Ejemplo: salario del personal administrativo y medidas de protección. Costos Variables Varían proporcionalmente a los cambios experimentados en el volumen de la producción. Ejemplo: materias primas y materiales directos, combustible y energía con fines tecnológicos. Costo Directo: Comprende los gastos que son identificables directamente con una producción o servicio. Ejemplo: materias primas, salarios de los obreros directos a la producción, etc. Costo Indirecto: Está constituido por los gastos que no son identificables con una producción o servicio dado, relacionándose con éstos en forma indirecta. Ejemplo: reparación y mantenimiento . Partidas del Costo: Es un concepto económico asociado al costo de producción, empleado para agrupar los gastos, identificar el lugar donde éstos se originan y la forma directa o indirecta en que inciden en el costo. Elementos del Gasto: Es un concepto económico asociado al gasto que permite la cuantificación de los recursos materiales, laborales y monetarios en los cuales se expresan los gastos de trabajo vivo y pretérito para un período en el conjunto de la actividad empresarial. Los elementos indican los conceptos de los gastos según su naturaleza Presupuesto de Gastos: Un presupuesto de gastos es un estado que muestra una información estimada de los resultados de un programa o un plan de operación y representa una proyección de condiciones y sucesos futuros, expresados desde un punto de vista monetario y constituye el pronóstico, objetivos y metas a alcanzar por los jefes y trabajadores de un colectivo laboral (área de responsabilidad).

- 16. GLOSARIO Costo Fabril: Incluye los gastos incurridos en el proceso productivo, ya sean directos o indirectos, hasta la terminación del producto en condiciones de encontrarse listo para su entrega. Costo Total: Incluye el costo fabril más los gastos incurridos en su proceso de distribución y venta . Costo Real: Está constituido por el conjunto de gastos efectivamente incurridos por la empresa o unidad organizativa en determinado período de tiempo, asociados a la producción. Comprende los gastos ocasionados para garantizar la producción de bienes materiales y servicios prestados expresados en forma monetaria y que incluye fundamentalmente el valor de los objetos de trabajo insumidos, el trabajo vivo expresado como salario y los gastos relacionados con la depreciación de los activos fijos tangibles. Costos Predeterminados: Los costos predeterminados son los que se calculan con anterioridad al inicio del proceso productivo tomando como base condiciones futuras específicas. Reflejan primordialmente lo que los costos "deben ser". Los costos predeterminados, en dependencia del grado de precisión que se logre en su cálculo se subdividen en Costos Estimados y Costos Estándar. Costos Estimados: Son costos que se calculan sobre bases de conocimiento y experiencia, antes de iniciarse el proceso productivo. Mediante el costo estimado se obtienen aproximaciones de lo que se debe gastar. Constituyen la técnica primaria de los costos predeterminados, pudiendo en aspectos parciales, utilizar métodos con cierta precisión, pero no en su totalidad lo cual los diferencia de los costos estándar. Costos Estándar: Son costos cuidadosamente predeterminados que constituyen costos "objetivo", es decir que deben lograrse mediante operaciones eficientes. Los costos estándar permiten efectuar cálculos muy rigurosos de la eficiencia empresarial, al apoyarse en normas y normativas científicamente argumentadas de materias primas y materiales, fuerza de trabajo y gastos indirectos que intervienen en el proceso productivo. Costos Planificados: Son costos asociados a la necesidad de la planificación, que permiten prever la utilización racional de los recursos materiales, laborales y financieros, a fin de lograr los volúmenes previstos de producción con el mínimo de gastos. El costo planificado permite además un nivel de coherencia con otras categorías del plan técnico económico.

- 17. GLOSARIO Gastos: Los gastos expresan el monto total, en términos monetarios, de los recursos materiales, laborales y financieros utilizados durante un período cualquiera, en el conjunto de la actividad empresarial.El concepto de gastos tiene un contenido amplio, incluyendo además de los recursos gastados durante un período en la producción mercantil, los gastos relacionados con el incremento de la producción en proceso, los gastos que se aplican al costo en períodos futuros (gastos diferidos), los gastos vinculados a la producción resarcidos por fuentes especiales de financiamiento y los gastos de las actividades ajenas a la producción.Tal como más adelante se apreciará al examinarse el contenido del costo, el concepto de gasto es más amplio y refleja el consumo de cualquier recurso durante un período de tiempo, con independencia de su destino dentro de la empresa, por ello comúnmente se afirma que "el costo antes de ser costo fue gasto". Costo de Producción: El costo de producción expresa la magnitud de los recursos materiales, laborales y monetarios necesarios para alcanzar un cierto volumen de producción con una determinada calidad. El costo de la producción está constituido por el conjunto de los gastos relacionados con la utilización de los activos fijos tangibles, las materias primas y materiales, el combustible, la energía y la fuerza de trabajo en el proceso de producción, así como otros gastos relacionados con el proceso de fabricación, expresados todos en términos monetarios. Área de Responsabilidad: Se define como un área de responsabilidad un centro de actividad que desarrolla un conjunto de funciones , que pueden o no coincidir con una unidad organizativa o subdivisión estructural dentro de la empresa, al frente de la cual se encuentra un responsable facultado para desplegar acciones encaminadas a que las tareas asignadas al área se desarrollen de forma eficiente. El área de responsabilidad constituye la base del esquema de dirección de las empresas, por lo cual deben estar bien definidas en cada entidad. Una premisa básica para la determinación de un área de responsabilidad es que su jefe pueda controlar y accionar sobre los gastos que en la misma se originan y consecuentemente responder por su comportamiento. Centro de Costo: Es una unidad o subdivisión mínima en el proceso de registro contable en la cual se acumulan los gastos en la actividad productiva de la empresa a los fines de facilitar la medición de los recursos utilizados y los resultados económicos obtenidos.