![8/1/22 20:35 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 1/4

Contenidos > Unidad > Evaluación

Fecha: 08-ene-2022 20:19:37

Tiempo realización: 00:15:26

Cantidad de veces realizada: 1

Cantidad de respuestas correctas: 10 / 10

Aprobada - 20.00

Segundo Parcial

CONTROL DE LECTURA CAPITULO 4 PARCIAL 2

CONTROL DE LECTURA CAPITULO 4 PARCIAL 2

Puntaje total: 20.00

Puntaje de aprobación: 14.00

Incorrectas restan: No

Abierta: desde 08/01/2022 20:00 hasta 08/01/2022 21:00

Realización

Los costos directos son aquellos que se atribuyen a:

Una orden de trabajo asignada.

Un control de trabajo específico.

A un trabajo específico.

Una orden de trabajo específica.

El hecho de conocer los costos y la rentabilidad de las órdenes de trabajo ayuda:

Al correcto registro contable.

A los gerentes a perseguir las estrategias de la empresa, desarrollar planes de

asignación de precios y satisfacer las necesidades externas de información.

A los contadores a identificar la rentabilidad de la empresa mediante la

realización planes de asignación de precios.

A identificar los costos para desarrollar planes de asignación de precios y

satisfacer las necesidades internas de información.](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-1-320.jpg)

![8/1/22 20:35 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 2/4

Cuando nos referimos a cualquier bien para el cual se desea una medición de los

costos es el:

Objeto de costeo.

Objeto de la orden de trabajo.

Cálculo de los costos unitarios.

Objeto de la distribución de los costos.

Los costos relacionados con un objeto de costeo específico que se pueda atribuir a

ese objeto de una manera económicamente factible se denominan a los:

Costos directos de un objeto de costo.

Objeto de costeo.

Objeto de costo de una medición de los costos.

Objeto de los costos directos e indirectos.

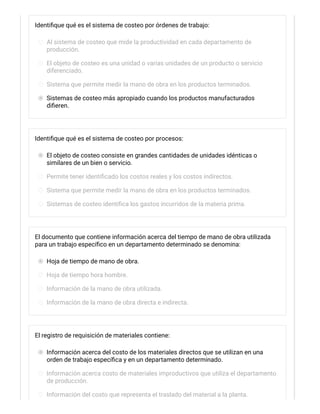

El registro de requisición de materiales contiene:

Información acerca del costo de los materiales directos que se utilizan en una

orden de trabajo específica y en un departamento determinado.

Información acerca costo de materiales improductivos que utiliza el

departamento de producción.

Información del costo que representa el traslado del material a la planta.

Información del material de desecho identificando en la orden de trabajo para

su registro.

El costeo de las órdenes de trabajo también es muy útil en las industrias:

De consumo.

De base.

De servicio.

Comercial.](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-2-320.jpg)

![8/1/22 20:35 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 3/4

La obtención de una ganancia sobre un proyecto depende la de asignación correcta

de:

Elementos contables.

Correcta distribución de los empleados.

Precios.

Las decisiones de la gerencia.

La asignación de costos se refiere a la aplicación de:

Las órdenes de trabajo.

La mano de obra.

Los costos variables.

Los costos indirectos.

Los contadores administrativos examinan y verifican con sumo cuidado:

Los costos de las órdenes de trabajo.

El costo unitario.

Los costos fijos.

Los costos fijos y variables.

Los grupos de costos comunes se trata de:

Una asociación de partidas individuales de costos indirectos.

Un grupo de costos totales.

Una asociación de partidas individuales de los costos fijos.

Una asociación de partidas individuales de las ordenes de trabajo.

Anterior](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-3-320.jpg)

![8/1/22 20:35 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 4/4](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-4-320.jpg)

![8/1/22 20:40 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 1/4

Contenidos > Unidad > Evaluación

Fecha: 08-ene-2022 20:30:19

Tiempo realización: 00:09:48

Cantidad de veces realizada: 1

Cantidad de respuestas correctas: 10 / 10

Aprobada - 20.00

Segundo Parcial

CONTROL DE LECTURA CAPITULO 4 PARCIAL 2

CONTROL DE LECTURA CAPITULO 4 PARCIAL 2

Puntaje total: 20.00

Puntaje de aprobación: 14.00

Incorrectas restan: No

Abierta: desde 08/01/2022 20:00 hasta 08/01/2022 21:00

Realización

Los costos directos son aquellos que se atribuyen a:

Una orden de trabajo asignada.

Un control de trabajo específico.

A un trabajo específico.

Una orden de trabajo específica.

El hecho de conocer los costos y la rentabilidad de las órdenes de trabajo ayuda:

Al correcto registro contable.

A los gerentes a perseguir las estrategias de la empresa, desarrollar planes de

asignación de precios y satisfacer las necesidades externas de información.

A los contadores a identificar la rentabilidad de la empresa mediante la

realización planes de asignación de precios.

A identificar los costos para desarrollar planes de asignación de precios y

satisfacer las necesidades internas de información.](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-5-320.jpg)

![8/1/22 20:40 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 2/4

Cuáles son los sistemas de costeo para asignar los costos a los productos o

servicios que utilizan los contadores:

Sistema de costeo por mano de obra directa e indirecta.

Sistemas de costeo por órdenes de trabajo y por procesos.

Sistema por productos terminados.

Sistemas de costeo por productos defectuosos.

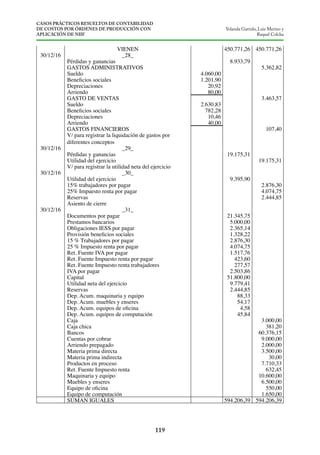

Identifique qué es el sistema de costeo por órdenes de trabajo:

Al sistema de costeo que mide la productividad en cada departamento de

producción.

El objeto de costeo es una unidad o varias unidades de un producto o servicio

diferenciado.

Sistema que permite medir la mano de obra en los productos terminados.

Sistemas de costeo más apropiado cuando los productos manufacturados

difieren.

El documento que contiene información acerca del tiempo de mano de obra utilizada

para un trabajo específico en un departamento determinado se denomina:

Hoja de tiempo de mano de obra.

Hoja de tiempo hora hombre.

Información de la mano de obra utilizada.

Información de la mano de obra directa e indirecta.

El registro de requisición de materiales contiene:

Información acerca del costo de los materiales directos que se utilizan en una

orden de trabajo específica y en un departamento determinado.

Información acerca costo de materiales improductivos que utiliza el

departamento de producción.

Información del costo que representa el traslado del material a la planta.

Información del material de desecho identificando en la orden de trabajo para su

registro.](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-6-320.jpg)

![8/1/22 20:40 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 3/4

Los costos indirectos de manufactura son aquellos que se necesitan para:

Identificar los costos reales y variables que han sido identificados para su

registro.

Identificar los pedidos de los clientes para un trabajo específico.

El cumplimiento de la actividad manufacturera en un trabajo específico.

El cumplimiento de una orden de trabajo, pero que no pueden atribuirse a un

trabajo específico.

El costeo de las órdenes de trabajo también es muy útil en las industrias:

De consumo.

De base.

De servicio.

Comercial.

Los contadores administrativos examinan y verifican con sumo cuidado:

Los costos de las órdenes de trabajo.

El costo unitario.

Los costos fijos.

Los costos fijos y variables.

Los grupos de costos comunes se trata de:

Una asociación de partidas individuales de costos indirectos.

Un grupo de costos totales.

Una asociación de partidas individuales de los costos fijos.

Una asociación de partidas individuales de las ordenes de trabajo.](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-7-320.jpg)

![8/1/22 20:40 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 4/4

Anterior](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-8-320.jpg)

![8/1/22 20:46 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 1/4

Contenidos > Unidad > Evaluación

Fecha: 08-ene-2022 20:32:32

Tiempo realización: 00:13:08

Cantidad de veces realizada: 1

Cantidad de respuestas correctas: 8 / 10

Aprobada - 16.00

CONTROL DE LECTURA CAPITULO 4 PARCIAL 2

CONTROL DE LECTURA CAPITULO 4 PARCIAL 2

Puntaje total: 20.00

Puntaje de aprobación: 14.00

Incorrectas restan: No

Abierta: desde 08/01/2022 20:00 hasta 08/01/2022 21:00

Realización

El hecho de conocer los costos y la rentabilidad de las órdenes de trabajo ayuda:

Al correcto registro contable.

A los gerentes a perseguir las estrategias de la empresa, desarrollar planes de

asignación de precios y satisfacer las necesidades externas de información.

A los contadores a identificar la rentabilidad de la empresa mediante la

realización planes de asignación de precios.

A identificar los costos para desarrollar planes de asignación de precios y

satisfacer las necesidades internas de información.

Cuando nos referimos a cualquier bien para el cual se desea una medición de los

costos es el:

Objeto de costeo.

Objeto de la orden de trabajo.

Cálculo de los costos unitarios.

Objeto de la distribución de los costos.](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-9-320.jpg)

![8/1/22 20:46 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 2/4

Cuáles son los sistemas de costeo para asignar los costos a los productos o

servicios que utilizan los contadores:

Sistema de costeo por mano de obra directa e indirecta.

Sistemas de costeo por órdenes de trabajo y por procesos.

Sistema por productos terminados.

Sistemas de costeo por productos defectuosos.

Identifique qué es el sistema de costeo por procesos:

El objeto de costeo consiste en grandes cantidades de unidades idénticas o

similares de un bien o servicio.

Permite tener identificado los costos reales y los costos indirectos.

Sistema que permite medir la mano de obra en los productos terminados.

Sistemas de costeo identifica los gastos incurridos de la materia prima.

El documento que contiene información acerca del tiempo de mano de obra utilizada

para un trabajo específico en un departamento determinado se denomina:

Hoja de tiempo de mano de obra.

Hoja de tiempo hora hombre.

Información de la mano de obra utilizada.

Información de la mano de obra directa e indirecta.

Los costos indirectos de manufactura son aquellos que se necesitan para:

Identificar los costos reales y variables que han sido identificados para su

registro.

Identificar los pedidos de los clientes para un trabajo específico.

El cumplimiento de la actividad manufacturera en un trabajo específico.

El cumplimiento de una orden de trabajo, pero que no pueden atribuirse a un

trabajo específico.](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-10-320.jpg)

![8/1/22 20:46 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 3/4

La obtención de una ganancia sobre un proyecto depende la de asignación correcta

de:

Elementos contables.

Correcta distribución de los empleados.

Precios.

Las decisiones de la gerencia.

La asignación de costos se refiere a la aplicación de:

Las órdenes de trabajo.

La mano de obra.

Los costos variables.

Los costos indirectos.

Los contadores administrativos examinan y verifican con sumo cuidado:

Los costos de las órdenes de trabajo.

El costo unitario.

Los costos fijos.

Los costos fijos y variables.

Los grupos de costos comunes se trata de:

Una asociación de partidas individuales de costos indirectos.

Un grupo de costos totales.

Una asociación de partidas individuales de los costos fijos.

Una asociación de partidas individuales de las ordenes de trabajo.

Anterior](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-11-320.jpg)

![8/1/22 20:46 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 4/4](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-12-320.jpg)

![15/1/22 20:26 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 1/4

Contenidos > Unidad > Evaluación

Fecha: 15-ene-2022 20:06:30

Tiempo realización: 00:18:21

Cantidad de veces realizada: 1

Cantidad de respuestas correctas: 7 / 10

Aprobada - 14.00

Segundo Parcial

CONTROL DE LECTURA 2 CAPITULO V

CONTROL DE LECTURA 2 CAPITULO V

Puntaje total: 20.00

Puntaje de aprobación: 14.00

Incorrectas restan: No

Abierta: desde 15/01/2022 20:00 hasta 15/01/2022 21:00

Realización

Seleccione la respuesta correcta: La jerarquía de costos significa clasificar los

diversos grupos comunes de costos de las actividades tomando como base:

Los diversos tipos de generadores de gastos

Los diversos tipos de generadores de costos

Los diversos tipos de generadores de ingresos

Los diversos tipos de generadores de activos

Seleccione la respuesta correcta: Son los costos de las actividades que se ejecutan

sobre cada unidad individual de un producto o servicio:

Costos a nivel de unidades de producción

Costos a nivel de lote

Costos de mantenimiento del producto

Costos de mantenimiento de las instalaciones](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-13-320.jpg)

![15/1/22 20:26 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 2/4

Seccione la respuesta correcta: son los costos de las actividades que se ejecutan

sobre cada unidad individual de un producto o servicio:

Costos a nivel de unidades de producción

Costos a nivel de lote

Costos de mantenimiento del producto

Costos de mantenimiento de las instalaciones

Seleccione la respuesta correcta: se refieren a los costos de aquellas actividades

que se realizan para dar apoyo a productos o servicios individuales:

Costos a nivel de unidades de producción

Costos a nivel de lote

Costos de mantenimiento del producto

Costos de mantenimiento de las instalaciones

Seleccione la respuesta correcta: La implementación de un Sistema de Costeo ABC

representa a menudo un:

Cambio significativo en un sistema de costeo y requiere que el Gerente haga

elecciones importantes en cuanto a la definición de las actividades y del nivel

de detalle

Cambio básico en un sistema de costeo y no requiere que el Gerente tome

decisiones importantes en cuanto a la definición de las actividades y del nivel

de detalle

Seleccione la respuesta incorrecta: Los sistemas ABC miden la manera en que se

utilizan los recursos de una organización. Los Gerentes que son responsables de

estos recursos tienen el mejor conocimiento sobre las actividades y los generadores

de costos, por ello se debe:

Lograr que los gerentes cooperen y tomen la iniciativa para la implementación

de un sistema ABC, lo que es esencial para obtener el talento requerido, la

credibilidad adecuada y el liderazgo necesario

La mayor participación de los gerentes fomenta que se sientan más implicados

en el proceso y comprometan más tiempo al esfuerzo ABC

La intervención de los gerentes a lo largo de toda la cadena de valor crea

mayores oportunidades de coordinación y cooperación en las diferentes](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-14-320.jpg)

![15/1/22 20:26 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 3/4

funciones

La creación de una coalición de gerentes orientada a lo largo de toda la cadena

de valor obstaculiza los esfuerzos en favor del sistema ABC

Seleccione la respuesta incorrecta: El contador debe ayudar a los gerentes a

reconocer tanto el valor como las limitaciones del sistema ABC. Para ello debe

fomentar:

Una comunicación abierta y honesta sobre un sistema ABC

Permitir que los gerentes usen el sistema ABC de una manera juiciosa para la

toma de buenas decisiones

Trasmitir juicios trascendentales sin incurrir en controversias y más bien

fomentar las mejores decisiones sobre el sistema

Las opiniones de los contadores en ocasiones retardan el reconocimiento de

que la información del sistema ABC es perfecta

Seleccione la respuesta correcta: Un sistema ABC proporciona a los gerentes

información acerca de los costos de fabricar y vender diversos productos. Con tal

información, los gerentes pueden tomar decisiones de:

Comprar materia prima a precios más bajos

Contratar mano de obra especializada

Fijación de precios y de mezclas de productos

Establecer métodos de valoración de inventarios

Seleccione la respuesta correcta: Los gerentes utilizan los sistemas ABC en las

compañías de servicios y comerciales para:

Valoración de inventarios

Toma de decisiones estratégicas

Incrementar los rendimientos financieros

Atraer inversionistas

Seleccione la respuesta correcta: En el paso 1 de la Implementación del Sistema de

Costeo ABC, se identifican los productos que serán los objetos de costos elegidos y](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-15-320.jpg)

![15/1/22 20:26 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 4/4

la meta es calcular primero los costos totales y después el costo por unidad de

diseño, manufactura y distribución de estos productos:

Verdadero

Falso

Anterior](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-16-320.jpg)

![15/1/22 19:33 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 1/4

Contenidos > Unidad > Evaluación

Fecha: 15-ene-2022 20:17:54

Tiempo realización: 00:13:30

Cantidad de veces realizada: 1

Cantidad de respuestas correctas: 8 / 10

Aprobada - 16.00

Segundo Parcial

CONTROL DE LECTURA 2 CAPITULO V

CONTROL DE LECTURA 2 CAPITULO V

Puntaje total: 20.00

Puntaje de aprobación: 14.00

Incorrectas restan: No

Abierta: desde 15/01/2022 20:00 hasta 15/01/2022 21:00

Realización

Seleccione la respuesta correcta, referente a las razones para mejorar un sistema de

costeo. La creciente demanda por productos personalizados ha llevado a las

compañías a incrementar la variedad de productos y servicios que ofrecen:

Incremento en los costos indirectos

Competencia en los mercados de productos

Decremento en la diversidad de productos

Incremento en la diversidad de productos

Seleccione la respuesta correcta: Cuando hablamos de identificar tantos costos

directos como sea económicamente factible nos referimos a:

Atribución del costo variable

Atribución del costo fijo

Atribución del costo directo

Atribución del costo indirecto](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-17-320.jpg)

![15/1/22 19:33 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 2/4

Seleccione la respuesta correcta: La jerarquía de costos significa clasificar los

diversos grupos comunes de costos de las actividades tomando como base:

Los diversos tipos de generadores de gastos

Los diversos tipos de generadores de costos

Los diversos tipos de generadores de ingresos

Los diversos tipos de generadores de activos

Seccione la respuesta correcta: son los costos de las actividades que se ejecutan

sobre cada unidad individual de un producto o servicio:

Costos a nivel de unidades de producción

Costos a nivel de lote

Costos de mantenimiento del producto

Costos de mantenimiento de las instalaciones

Seleccione la respuesta correcta: se refieren a los costos de aquellas actividades

que se realizan para dar apoyo a productos o servicios individuales:

Costos a nivel de unidades de producción

Costos a nivel de lote

Costos de mantenimiento del producto

Costos de mantenimiento de las instalaciones

Seleccione la respuesta correcta: son los costos de aquellas actividades que no se

pueden atribuir a productos o servicios individuales, pero que apoyan a la

organización en su conjunto:

Costos a nivel de unidades de producción

Costos a nivel de lote

Costos de mantenimiento del producto

Costos de mantenimiento de las instalaciones](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-18-320.jpg)

![15/1/22 19:33 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 3/4

Seleccione la respuesta correcta: La implementación de un Sistema de Costeo ABC

representa a menudo un:

Cambio significativo en un sistema de costeo y requiere que el Gerente haga

elecciones importantes en cuanto a la definición de las actividades y del nivel

de detalle

Cambio básico en un sistema de costeo y no requiere que el Gerente tome

decisiones importantes en cuanto a la definición de las actividades y del nivel

de detalle

Seleccione la respuesta incorrecta: Los sistemas ABC miden la manera en que se

utilizan los recursos de una organización. Los Gerentes que son responsables de

estos recursos tienen el mejor conocimiento sobre las actividades y los generadores

de costos, por ello se debe:

Lograr que los gerentes cooperen y tomen la iniciativa para la implementación

de un sistema ABC, lo que es esencial para obtener el talento requerido, la

credibilidad adecuada y el liderazgo necesario

La mayor participación de los gerentes fomenta que se sientan más implicados

en el proceso y comprometan más tiempo al esfuerzo ABC

La intervención de los gerentes a lo largo de toda la cadena de valor crea

mayores oportunidades de coordinación y cooperación en las diferentes

funciones

La creación de una coalición de gerentes orientada a lo largo de toda la cadena

de valor obstaculiza los esfuerzos en favor del sistema ABC

Seleccione la afirmación correcta: Los sistemas ABC se usan para las decisiones

administrativas tales como fijación de precios, mezclas de productos, reducción de

costos, mejoramiento del proceso, rediseño del producto y proceso, y planeación y

administración de las actividades es:

Verdadero

Falso

Seleccione la respuesta correcta: Un sistema ABC proporciona a los gerentes

información acerca de los costos de fabricar y vender diversos productos:

Verdadero

Falso](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-19-320.jpg)

![15/1/22 19:33 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 4/4

Anterior](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-20-320.jpg)

![15/1/22 20:43 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 1/4

Contenidos > Unidad > Evaluación

Fecha: 15-ene-2022 20:28:32

Tiempo realización: 00:13:27

Cantidad de veces realizada: 1

Cantidad de respuestas correctas: 9 / 10

Aprobada - 18.00

Segundo Parcial

CONTROL DE LECTURA 2 CAPITULO V

CONTROL DE LECTURA 2 CAPITULO V

Puntaje total: 20.00

Puntaje de aprobación: 14.00

Incorrectas restan: No

Abierta: desde 15/01/2022 20:00 hasta 15/01/2022 21:00

Realización

Seleccione la respuesta correcta, referente a las razones para mejorar un sistema de

costeo. El uso de tecnología de productos y procesos genera un incremento de

costos:

Variables

Fijos

Directos

Indirectos

Seleccione la respuesta correcta: Cuando hablamos de usar el generador del costo,

nos referimos a:

Base de aplicación de los costos

Base de aplicación de los gastos

Base de aplicación de los ingresos

Base de aplicación de los activos](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-21-320.jpg)

![15/1/22 20:43 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 2/4

Seleccione la respuesta correcta: La jerarquía de costos significa clasificar los

diversos grupos comunes de costos de las actividades tomando como base:

Los diversos tipos de generadores de gastos

Los diversos tipos de generadores de costos

Los diversos tipos de generadores de ingresos

Los diversos tipos de generadores de activos

Seccione la respuesta correcta: son los costos de las actividades que se ejecutan

sobre cada unidad individual de un producto o servicio:

Costos a nivel de unidades de producción

Costos a nivel de lote

Costos de mantenimiento del producto

Costos de mantenimiento de las instalaciones

Seleccione la respuesta correcta: se refieren a los costos de aquellas actividades

que se realizan para dar apoyo a productos o servicios individuales:

Costos a nivel de unidades de producción

Costos a nivel de lote

Costos de mantenimiento del producto

Costos de mantenimiento de las instalaciones

Seleccione la respuesta correcta: La implementación de un Sistema de Costeo ABC

representa a menudo un:

Cambio significativo en un sistema de costeo y requiere que el Gerente haga

elecciones importantes en cuanto a la definición de las actividades y del nivel

de detalle

Cambio básico en un sistema de costeo y no requiere que el Gerente tome

decisiones importantes en cuanto a la definición de las actividades y del nivel

de detalle](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-22-320.jpg)

![15/1/22 20:43 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 3/4

Seleccione la afirmación correcta: Los sistemas ABC se usan para las decisiones

administrativas tales como fijación de precios, mezclas de productos, reducción de

costos, mejoramiento del proceso, rediseño del producto y proceso, y planeación y

administración de las actividades es:

Verdadero

Falso

Seleccione la respuesta correcta: Muchas compañías que implementan por primera

vez los sistemas ABC analizan los costos reales para identificar los grupos comunes

de costos de las actividades y las tasas de costos de las actividades. Para que sean

útiles en la planeación, la toma de decisiones y la administración de las actividades,

las compañías calculan:

Una tasa de costos presupuestada para cada actividad

Flujo de caja

Presupuesto de ventas

Presupuesto de compras

Seleccione la respuesta correcta: Un sistema ABC proporciona a los gerentes

información acerca de los costos de fabricar y vender diversos productos:

Verdadero

Falso

Seleccione la respuesta correcta: En el paso 1 de la Implementación del Sistema de

Costeo ABC, se identifican los productos que serán los objetos de costos elegidos y

la meta es calcular primero los costos totales y después el costo por unidad de

diseño, manufactura y distribución de estos productos:

Verdadero

Falso

Anterior](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-23-320.jpg)

![15/1/22 20:43 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 4/4](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-24-320.jpg)

![15/1/22 20:49 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 1/4

Contenidos > Unidad > Evaluación

Fecha: 15-ene-2022 20:27:49

Tiempo realización: 00:20:03

Cantidad de veces realizada: 1

Cantidad de respuestas correctas: 8 / 10

Aprobada - 16.00

CONTROL DE LECTURA 2 CAPITULO V

CONTROL DE LECTURA 2 CAPITULO V

Puntaje total: 20.00

Puntaje de aprobación: 14.00

Incorrectas restan: No

Abierta: desde 15/01/2022 20:00 hasta 15/01/2022 21:00

Realización

Seleccione la respuesta correcta: Cuando hablamos de identificar tantos costos

directos como sea económicamente factible nos referimos a:

Atribución del costo variable

Atribución del costo fijo

Atribución del costo directo

Atribución del costo indirecto

Seleccione la respuesta correcta: Cuando hablamos de usar el generador del costo,

nos referimos a:

Base de aplicación de los costos

Base de aplicación de los gastos

Base de aplicación de los ingresos

Base de aplicación de los activos](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-25-320.jpg)

![15/1/22 20:49 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 2/4

Seleccione la respuesta correcta: Son los costos de las actividades que se ejecutan

sobre cada unidad individual de un producto o servicio:

Costos a nivel de unidades de producción

Costos a nivel de lote

Costos de mantenimiento del producto

Costos de mantenimiento de las instalaciones

Seleccione la respuesta correcta: La implementación de un Sistema de Costeo ABC

representa a menudo un:

Cambio significativo en un sistema de costeo y requiere que el Gerente haga

elecciones importantes en cuanto a la definición de las actividades y del nivel

de detalle

Cambio básico en un sistema de costeo y no requiere que el Gerente tome

decisiones importantes en cuanto a la definición de las actividades y del nivel

de detalle

Seleccione la respuesta incorrecta: Los sistemas ABC miden la manera en que se

utilizan los recursos de una organización. Los Gerentes que son responsables de

estos recursos tienen el mejor conocimiento sobre las actividades y los generadores

de costos, por ello se debe:

Lograr que los gerentes cooperen y tomen la iniciativa para la implementación

de un sistema ABC, lo que es esencial para obtener el talento requerido, la

credibilidad adecuada y el liderazgo necesario

La mayor participación de los gerentes fomenta que se sientan más implicados

en el proceso y comprometan más tiempo al esfuerzo ABC

La intervención de los gerentes a lo largo de toda la cadena de valor crea

mayores oportunidades de coordinación y cooperación en las diferentes

funciones

La creación de una coalición de gerentes orientada a lo largo de toda la cadena

de valor obstaculiza los esfuerzos en favor del sistema ABC

Seleccione la respuesta correcta: La educación y capacitación de los empleados en

el sistema ABC permite obtener ahorros en los costos

Verdadero

Falso](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-26-320.jpg)

![15/1/22 20:49 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 3/4

Seleccione la respuesta incorrecta: El contador debe ayudar a los gerentes a

reconocer tanto el valor como las limitaciones del sistema ABC. Para ello debe

fomentar:

Una comunicación abierta y honesta sobre un sistema ABC

Permitir que los gerentes usen el sistema ABC de una manera juiciosa para la

toma de buenas decisiones

Trasmitir juicios trascendentales sin incurrir en controversias y más bien

fomentar las mejores decisiones sobre el sistema

Las opiniones de los contadores en ocasiones retardan el reconocimiento de

que la información del sistema ABC es perfecta

Seleccione la afirmación correcta: Los sistemas ABC se usan para las decisiones

administrativas tales como fijación de precios, mezclas de productos, reducción de

costos, mejoramiento del proceso, rediseño del producto y proceso, y planeación y

administración de las actividades es:

Verdadero

Falso

Seleccione la respuesta correcta: Los gerentes utilizan los sistemas ABC en las

compañías de servicios y comerciales para:

Valoración de inventarios

Toma de decisiones estratégicas

Incrementar los rendimientos financieros

Atraer inversionistas

Seleccione la respuesta correcta: En el paso 1 de la Implementación del Sistema de

Costeo ABC, se identifican los productos que serán los objetos de costos elegidos y

la meta es calcular primero los costos totales y después el costo por unidad de

diseño, manufactura y distribución de estos productos:

Verdadero

Falso](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-27-320.jpg)

![15/1/22 20:49 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 4/4

Anterior](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-28-320.jpg)

![15/1/22 20:57 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 1/4

Contenidos > Unidad > Evaluación

Fecha: 15-ene-2022 20:35:59

Tiempo realización: 00:19:53

Cantidad de veces realizada: 1

Cantidad de respuestas correctas: 10 / 10

Aprobada - 20.00

CONTROL DE LECTURA 2 CAPITULO V

CONTROL DE LECTURA 2 CAPITULO V

Puntaje total: 20.00

Puntaje de aprobación: 14.00

Incorrectas restan: No

Abierta: desde 15/01/2022 20:00 hasta 15/01/2022 21:00

Realización

Seleccione la respuesta correcta, referente a las razones para mejorar un sistema de

costeo. La creciente demanda por productos personalizados ha llevado a las

compañías a incrementar la variedad de productos y servicios que ofrecen:

Incremento en los costos indirectos

Competencia en los mercados de productos

Decremento en la diversidad de productos

Incremento en la diversidad de productos

Seleccione la respuesta correcta, referente a las razones para mejorar un sistema de

costeo. El uso de tecnología de productos y procesos genera un incremento de

costos:

Variables

Fijos

Directos

Indirectos](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-29-320.jpg)

![15/1/22 20:57 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 2/4

Seleccione la respuesta correcta: Cuando hablamos de usar el generador del costo,

nos referimos a:

Base de aplicación de los costos

Base de aplicación de los gastos

Base de aplicación de los ingresos

Base de aplicación de los activos

Seleccione la respuesta correcta: Son los costos de las actividades que se ejecutan

sobre cada unidad individual de un producto o servicio:

Costos a nivel de unidades de producción

Costos a nivel de lote

Costos de mantenimiento del producto

Costos de mantenimiento de las instalaciones

Seleccione la respuesta correcta: se refieren a los costos de aquellas actividades

que se realizan para dar apoyo a productos o servicios individuales:

Costos a nivel de unidades de producción

Costos a nivel de lote

Costos de mantenimiento del producto

Costos de mantenimiento de las instalaciones

Seleccione la respuesta correcta: Un sistema ABC proporciona a los gerentes

información acerca de los costos de fabricar y vender diversos productos. Con tal

información, los gerentes pueden tomar decisiones de:

Comprar materia prima a precios más bajos

Contratar mano de obra especializada

Fijación de precios y de mezclas de productos

Establecer métodos de valoración de inventarios](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-30-320.jpg)

![15/1/22 20:57 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 3/4

Seleccione la respuesta correcta: Muchas compañías que implementan por primera

vez los sistemas ABC analizan los costos reales para identificar los grupos comunes

de costos de las actividades y las tasas de costos de las actividades. Para que sean

útiles en la planeación, la toma de decisiones y la administración de las actividades,

las compañías calculan:

Una tasa de costos presupuestada para cada actividad

Flujo de caja

Presupuesto de ventas

Presupuesto de compras

Seleccione la respuesta correcta: Los gerentes utilizan los sistemas ABC en las

compañías de servicios y comerciales para:

Valoración de inventarios

Toma de decisiones estratégicas

Incrementar los rendimientos financieros

Atraer inversionistas

Seleccione la respuesta correcta: Un sistema ABC proporciona a los gerentes

información acerca de los costos de fabricar y vender diversos productos:

Verdadero

Falso

Seleccione la respuesta correcta: En el paso 1 de la Implementación del Sistema de

Costeo ABC, se identifican los productos que serán los objetos de costos elegidos y

la meta es calcular primero los costos totales y después el costo por unidad de

diseño, manufactura y distribución de estos productos:

Verdadero

Falso](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-31-320.jpg)

![15/1/22 20:57 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 4/4

Anterior](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-32-320.jpg)

![26/2/22, 7:20 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?wAccion=verevaluacion&wid_evaluacion=7933619&id_curso=20416 1/4

Contenidos > Unidad > Evaluación

Fecha: 08-ene-2022 20:32:22

Tiempo realización: 00:16:41

Cantidad de veces realizada: 1

Cantidad de respuestas correctas: 10 / 10

Aprobada - 20.00

Segundo Parcial

CONTROL DE LECTURA CAPITULO 4 PARCIAL 2

CONTROL DE LECTURA CAPITULO 4 PARCIAL 2

Puntaje total: 20.00

Puntaje de aprobación: 14.00

Incorrectas restan: No

Abierta: desde 08/01/2022 20:00 hasta 08/01/2022 21:00

Realización

Los costos directos son aquellos que se atribuyen a:

Una orden de trabajo asignada.

Un control de trabajo específico.

A un trabajo específico.

Una orden de trabajo específica.

Cuando nos referimos a cualquier bien para el cual se desea una medición de los

costos es el:

Objeto de costeo.

Objeto de la orden de trabajo.

Cálculo de los costos unitarios.

Objeto de la distribución de los costos.](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-33-320.jpg)

![26/2/22, 7:20 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?wAccion=verevaluacion&wid_evaluacion=7933619&id_curso=20416 2/4

Los costos relacionados con un objeto de costeo específico que se pueda atribuir a

ese objeto de una manera económicamente factible se denominan a los:

Costos directos de un objeto de costo.

Objeto de costeo.

Objeto de costo de una medición de los costos.

Objeto de los costos directos e indirectos.

Los costos relacionados con un objeto de costeo en particular, que no se puedan

atribuir a ese objeto de costeo de una manera económicamente factible se

denomina:

Costos directos de un objeto de costeo.

Costos fijos de un objeto de costeo.

Costos indirectos de un objeto de costeo.

Costos variables de un objeto de costeo.

Identifique qué es el sistema de costeo por procesos:

El objeto de costeo consiste en grandes cantidades de unidades idénticas o

similares de un bien o servicio.

Permite tener identificado los costos reales y los costos indirectos.

Sistema que permite medir la mano de obra en los productos terminados.

Sistemas de costeo identifica los gastos incurridos de la materia prima.

El documento que contiene información acerca del tiempo de mano de obra utilizada

para un trabajo específico en un departamento determinado se denomina:

Hoja de tiempo de mano de obra.

Hoja de tiempo hora hombre.

Información de la mano de obra utilizada.

Información de la mano de obra directa e indirecta.](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-34-320.jpg)

![26/2/22, 7:20 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?wAccion=verevaluacion&wid_evaluacion=7933619&id_curso=20416 3/4

El registro de requisición de materiales contiene:

Información acerca del costo de los materiales directos que se utilizan en una

orden de trabajo específica y en un departamento determinado.

Información acerca costo de materiales improductivos que utiliza el

departamento de producción.

Información del costo que representa el traslado del material a la planta.

Información del material de desecho identificando en la orden de trabajo para

su registro.

El costeo de las órdenes de trabajo también es muy útil en las industrias:

De consumo.

De base.

De servicio.

Comercial.

La asignación de costos se refiere a la aplicación de:

Las órdenes de trabajo.

La mano de obra.

Los costos variables.

Los costos indirectos.

Los contadores administrativos examinan y verifican con sumo cuidado:

Los costos de las órdenes de trabajo.

El costo unitario.

Los costos fijos.

Los costos fijos y variables.](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-35-320.jpg)

![26/2/22, 7:20 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?wAccion=verevaluacion&wid_evaluacion=7933619&id_curso=20416 4/4

Anterior Siguiente](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-36-320.jpg)

![26/2/22, 7:19 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?wAccion=verevaluacion&wid_evaluacion=7933781&id_curso=20416 1/4

Contenidos > Unidad > Evaluación

Fecha: 15-ene-2022 20:30:36

Tiempo realización: 00:17:09

Cantidad de veces realizada: 1

Cantidad de respuestas correctas: 9 / 10

Aprobada - 18.00

Segundo Parcial

CONTROL DE LECTURA 2 CAPITULO V

CONTROL DE LECTURA 2 CAPITULO V

Puntaje total: 20.00

Puntaje de aprobación: 14.00

Incorrectas restan: No

Abierta: desde 15/01/2022 20:00 hasta 15/01/2022 21:00

Realización

Seleccione la respuesta correcta, referente a las razones para mejorar un sistema de

costeo. La creciente demanda por productos personalizados ha llevado a las

compañías a incrementar la variedad de productos y servicios que ofrecen:

Incremento en los costos indirectos

Competencia en los mercados de productos

Decremento en la diversidad de productos

Incremento en la diversidad de productos

Seleccione la respuesta correcta: Cuando hablamos de identificar tantos costos

directos como sea económicamente factible nos referimos a:

Atribución del costo variable

Atribución del costo fijo

Atribución del costo directo

Atribución del costo indirecto](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-37-320.jpg)

![26/2/22, 7:19 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?wAccion=verevaluacion&wid_evaluacion=7933781&id_curso=20416 2/4

Seleccione la respuesta correcta: Cuando hablamos de ampliar el número de grupos

comunes de costos indirectos hasta que cada grupo sea más homogéneo, nos

referimos a:

Grupos comunes de costos variables

Grupos comunes de costos fijos

Grupos comunes de costos directos

Grupos comunes de costos indirectos

Seleccione la respuesta correcta: Cuando hablamos de usar el generador del costo,

nos referimos a:

Base de aplicación de los costos

Base de aplicación de los gastos

Base de aplicación de los ingresos

Base de aplicación de los activos

Seleccione la respuesta correcta: Son los costos de las actividades que se ejecutan

sobre cada unidad individual de un producto o servicio:

Costos a nivel de unidades de producción

Costos a nivel de lote

Costos de mantenimiento del producto

Costos de mantenimiento de las instalaciones

Seleccione la respuesta correcta: se refieren a los costos de aquellas actividades

que se realizan para dar apoyo a productos o servicios individuales:

Costos a nivel de unidades de producción

Costos a nivel de lote

Costos de mantenimiento del producto

Costos de mantenimiento de las instalaciones](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-38-320.jpg)

![26/2/22, 7:19 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?wAccion=verevaluacion&wid_evaluacion=7933781&id_curso=20416 3/4

Seleccione la respuesta correcta: La implementación de un Sistema de Costeo ABC

representa a menudo un:

Cambio significativo en un sistema de costeo y requiere que el Gerente haga

elecciones importantes en cuanto a la definición de las actividades y del nivel

de detalle

Cambio básico en un sistema de costeo y no requiere que el Gerente tome

decisiones importantes en cuanto a la definición de las actividades y del nivel

de detalle

Seleccione la respuesta incorrecta: El contador debe ayudar a los gerentes a

reconocer tanto el valor como las limitaciones del sistema ABC. Para ello debe

fomentar:

Una comunicación abierta y honesta sobre un sistema ABC

Permitir que los gerentes usen el sistema ABC de una manera juiciosa para la

toma de buenas decisiones

Trasmitir juicios trascendentales sin incurrir en controversias y más bien

fomentar las mejores decisiones sobre el sistema

Las opiniones de los contadores en ocasiones retardan el reconocimiento de

que la información del sistema ABC es perfecta

Seleccione la respuesta correcta: Un sistema ABC proporciona a los gerentes

información acerca de los costos de fabricar y vender diversos productos:

Verdadero

Falso

Seleccione la respuesta correcta: En el paso 1 de la Implementación del Sistema de

Costeo ABC, se identifican los productos que serán los objetos de costos elegidos y

la meta es calcular primero los costos totales y después el costo por unidad de

diseño, manufactura y distribución de estos productos:

Verdadero

Falso](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-39-320.jpg)

![26/2/22, 7:19 Sistema Virtual de Educación [Evaluaciones]

https://evirtual.espe.edu.ec/evaluaciones.cgi?wAccion=verevaluacion&wid_evaluacion=7933781&id_curso=20416 4/4

Anterior Siguiente](https://image.slidesharecdn.com/costoss-220226235813/85/Costoss-40-320.jpg)

Costoss

- 1. 8/1/22 20:35 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 1/4 Contenidos > Unidad > Evaluación Fecha: 08-ene-2022 20:19:37 Tiempo realización: 00:15:26 Cantidad de veces realizada: 1 Cantidad de respuestas correctas: 10 / 10 Aprobada - 20.00 Segundo Parcial CONTROL DE LECTURA CAPITULO 4 PARCIAL 2 CONTROL DE LECTURA CAPITULO 4 PARCIAL 2 Puntaje total: 20.00 Puntaje de aprobación: 14.00 Incorrectas restan: No Abierta: desde 08/01/2022 20:00 hasta 08/01/2022 21:00 Realización Los costos directos son aquellos que se atribuyen a: Una orden de trabajo asignada. Un control de trabajo específico. A un trabajo específico. Una orden de trabajo específica. El hecho de conocer los costos y la rentabilidad de las órdenes de trabajo ayuda: Al correcto registro contable. A los gerentes a perseguir las estrategias de la empresa, desarrollar planes de asignación de precios y satisfacer las necesidades externas de información. A los contadores a identificar la rentabilidad de la empresa mediante la realización planes de asignación de precios. A identificar los costos para desarrollar planes de asignación de precios y satisfacer las necesidades internas de información.

- 2. 8/1/22 20:35 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 2/4 Cuando nos referimos a cualquier bien para el cual se desea una medición de los costos es el: Objeto de costeo. Objeto de la orden de trabajo. Cálculo de los costos unitarios. Objeto de la distribución de los costos. Los costos relacionados con un objeto de costeo específico que se pueda atribuir a ese objeto de una manera económicamente factible se denominan a los: Costos directos de un objeto de costo. Objeto de costeo. Objeto de costo de una medición de los costos. Objeto de los costos directos e indirectos. El registro de requisición de materiales contiene: Información acerca del costo de los materiales directos que se utilizan en una orden de trabajo específica y en un departamento determinado. Información acerca costo de materiales improductivos que utiliza el departamento de producción. Información del costo que representa el traslado del material a la planta. Información del material de desecho identificando en la orden de trabajo para su registro. El costeo de las órdenes de trabajo también es muy útil en las industrias: De consumo. De base. De servicio. Comercial.

- 3. 8/1/22 20:35 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 3/4 La obtención de una ganancia sobre un proyecto depende la de asignación correcta de: Elementos contables. Correcta distribución de los empleados. Precios. Las decisiones de la gerencia. La asignación de costos se refiere a la aplicación de: Las órdenes de trabajo. La mano de obra. Los costos variables. Los costos indirectos. Los contadores administrativos examinan y verifican con sumo cuidado: Los costos de las órdenes de trabajo. El costo unitario. Los costos fijos. Los costos fijos y variables. Los grupos de costos comunes se trata de: Una asociación de partidas individuales de costos indirectos. Un grupo de costos totales. Una asociación de partidas individuales de los costos fijos. Una asociación de partidas individuales de las ordenes de trabajo. Anterior

- 4. 8/1/22 20:35 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 4/4

- 5. 8/1/22 20:40 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 1/4 Contenidos > Unidad > Evaluación Fecha: 08-ene-2022 20:30:19 Tiempo realización: 00:09:48 Cantidad de veces realizada: 1 Cantidad de respuestas correctas: 10 / 10 Aprobada - 20.00 Segundo Parcial CONTROL DE LECTURA CAPITULO 4 PARCIAL 2 CONTROL DE LECTURA CAPITULO 4 PARCIAL 2 Puntaje total: 20.00 Puntaje de aprobación: 14.00 Incorrectas restan: No Abierta: desde 08/01/2022 20:00 hasta 08/01/2022 21:00 Realización Los costos directos son aquellos que se atribuyen a: Una orden de trabajo asignada. Un control de trabajo específico. A un trabajo específico. Una orden de trabajo específica. El hecho de conocer los costos y la rentabilidad de las órdenes de trabajo ayuda: Al correcto registro contable. A los gerentes a perseguir las estrategias de la empresa, desarrollar planes de asignación de precios y satisfacer las necesidades externas de información. A los contadores a identificar la rentabilidad de la empresa mediante la realización planes de asignación de precios. A identificar los costos para desarrollar planes de asignación de precios y satisfacer las necesidades internas de información.

- 6. 8/1/22 20:40 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 2/4 Cuáles son los sistemas de costeo para asignar los costos a los productos o servicios que utilizan los contadores: Sistema de costeo por mano de obra directa e indirecta. Sistemas de costeo por órdenes de trabajo y por procesos. Sistema por productos terminados. Sistemas de costeo por productos defectuosos. Identifique qué es el sistema de costeo por órdenes de trabajo: Al sistema de costeo que mide la productividad en cada departamento de producción. El objeto de costeo es una unidad o varias unidades de un producto o servicio diferenciado. Sistema que permite medir la mano de obra en los productos terminados. Sistemas de costeo más apropiado cuando los productos manufacturados difieren. El documento que contiene información acerca del tiempo de mano de obra utilizada para un trabajo específico en un departamento determinado se denomina: Hoja de tiempo de mano de obra. Hoja de tiempo hora hombre. Información de la mano de obra utilizada. Información de la mano de obra directa e indirecta. El registro de requisición de materiales contiene: Información acerca del costo de los materiales directos que se utilizan en una orden de trabajo específica y en un departamento determinado. Información acerca costo de materiales improductivos que utiliza el departamento de producción. Información del costo que representa el traslado del material a la planta. Información del material de desecho identificando en la orden de trabajo para su registro.

- 7. 8/1/22 20:40 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 3/4 Los costos indirectos de manufactura son aquellos que se necesitan para: Identificar los costos reales y variables que han sido identificados para su registro. Identificar los pedidos de los clientes para un trabajo específico. El cumplimiento de la actividad manufacturera en un trabajo específico. El cumplimiento de una orden de trabajo, pero que no pueden atribuirse a un trabajo específico. El costeo de las órdenes de trabajo también es muy útil en las industrias: De consumo. De base. De servicio. Comercial. Los contadores administrativos examinan y verifican con sumo cuidado: Los costos de las órdenes de trabajo. El costo unitario. Los costos fijos. Los costos fijos y variables. Los grupos de costos comunes se trata de: Una asociación de partidas individuales de costos indirectos. Un grupo de costos totales. Una asociación de partidas individuales de los costos fijos. Una asociación de partidas individuales de las ordenes de trabajo.

- 8. 8/1/22 20:40 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 4/4 Anterior

- 9. 8/1/22 20:46 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 1/4 Contenidos > Unidad > Evaluación Fecha: 08-ene-2022 20:32:32 Tiempo realización: 00:13:08 Cantidad de veces realizada: 1 Cantidad de respuestas correctas: 8 / 10 Aprobada - 16.00 CONTROL DE LECTURA CAPITULO 4 PARCIAL 2 CONTROL DE LECTURA CAPITULO 4 PARCIAL 2 Puntaje total: 20.00 Puntaje de aprobación: 14.00 Incorrectas restan: No Abierta: desde 08/01/2022 20:00 hasta 08/01/2022 21:00 Realización El hecho de conocer los costos y la rentabilidad de las órdenes de trabajo ayuda: Al correcto registro contable. A los gerentes a perseguir las estrategias de la empresa, desarrollar planes de asignación de precios y satisfacer las necesidades externas de información. A los contadores a identificar la rentabilidad de la empresa mediante la realización planes de asignación de precios. A identificar los costos para desarrollar planes de asignación de precios y satisfacer las necesidades internas de información. Cuando nos referimos a cualquier bien para el cual se desea una medición de los costos es el: Objeto de costeo. Objeto de la orden de trabajo. Cálculo de los costos unitarios. Objeto de la distribución de los costos.

- 10. 8/1/22 20:46 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 2/4 Cuáles son los sistemas de costeo para asignar los costos a los productos o servicios que utilizan los contadores: Sistema de costeo por mano de obra directa e indirecta. Sistemas de costeo por órdenes de trabajo y por procesos. Sistema por productos terminados. Sistemas de costeo por productos defectuosos. Identifique qué es el sistema de costeo por procesos: El objeto de costeo consiste en grandes cantidades de unidades idénticas o similares de un bien o servicio. Permite tener identificado los costos reales y los costos indirectos. Sistema que permite medir la mano de obra en los productos terminados. Sistemas de costeo identifica los gastos incurridos de la materia prima. El documento que contiene información acerca del tiempo de mano de obra utilizada para un trabajo específico en un departamento determinado se denomina: Hoja de tiempo de mano de obra. Hoja de tiempo hora hombre. Información de la mano de obra utilizada. Información de la mano de obra directa e indirecta. Los costos indirectos de manufactura son aquellos que se necesitan para: Identificar los costos reales y variables que han sido identificados para su registro. Identificar los pedidos de los clientes para un trabajo específico. El cumplimiento de la actividad manufacturera en un trabajo específico. El cumplimiento de una orden de trabajo, pero que no pueden atribuirse a un trabajo específico.

- 11. 8/1/22 20:46 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 3/4 La obtención de una ganancia sobre un proyecto depende la de asignación correcta de: Elementos contables. Correcta distribución de los empleados. Precios. Las decisiones de la gerencia. La asignación de costos se refiere a la aplicación de: Las órdenes de trabajo. La mano de obra. Los costos variables. Los costos indirectos. Los contadores administrativos examinan y verifican con sumo cuidado: Los costos de las órdenes de trabajo. El costo unitario. Los costos fijos. Los costos fijos y variables. Los grupos de costos comunes se trata de: Una asociación de partidas individuales de costos indirectos. Un grupo de costos totales. Una asociación de partidas individuales de los costos fijos. Una asociación de partidas individuales de las ordenes de trabajo. Anterior

- 12. 8/1/22 20:46 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933619&id_curso=20416&wAccion=verevaluacion 4/4

- 13. 15/1/22 20:26 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 1/4 Contenidos > Unidad > Evaluación Fecha: 15-ene-2022 20:06:30 Tiempo realización: 00:18:21 Cantidad de veces realizada: 1 Cantidad de respuestas correctas: 7 / 10 Aprobada - 14.00 Segundo Parcial CONTROL DE LECTURA 2 CAPITULO V CONTROL DE LECTURA 2 CAPITULO V Puntaje total: 20.00 Puntaje de aprobación: 14.00 Incorrectas restan: No Abierta: desde 15/01/2022 20:00 hasta 15/01/2022 21:00 Realización Seleccione la respuesta correcta: La jerarquía de costos significa clasificar los diversos grupos comunes de costos de las actividades tomando como base: Los diversos tipos de generadores de gastos Los diversos tipos de generadores de costos Los diversos tipos de generadores de ingresos Los diversos tipos de generadores de activos Seleccione la respuesta correcta: Son los costos de las actividades que se ejecutan sobre cada unidad individual de un producto o servicio: Costos a nivel de unidades de producción Costos a nivel de lote Costos de mantenimiento del producto Costos de mantenimiento de las instalaciones

- 14. 15/1/22 20:26 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 2/4 Seccione la respuesta correcta: son los costos de las actividades que se ejecutan sobre cada unidad individual de un producto o servicio: Costos a nivel de unidades de producción Costos a nivel de lote Costos de mantenimiento del producto Costos de mantenimiento de las instalaciones Seleccione la respuesta correcta: se refieren a los costos de aquellas actividades que se realizan para dar apoyo a productos o servicios individuales: Costos a nivel de unidades de producción Costos a nivel de lote Costos de mantenimiento del producto Costos de mantenimiento de las instalaciones Seleccione la respuesta correcta: La implementación de un Sistema de Costeo ABC representa a menudo un: Cambio significativo en un sistema de costeo y requiere que el Gerente haga elecciones importantes en cuanto a la definición de las actividades y del nivel de detalle Cambio básico en un sistema de costeo y no requiere que el Gerente tome decisiones importantes en cuanto a la definición de las actividades y del nivel de detalle Seleccione la respuesta incorrecta: Los sistemas ABC miden la manera en que se utilizan los recursos de una organización. Los Gerentes que son responsables de estos recursos tienen el mejor conocimiento sobre las actividades y los generadores de costos, por ello se debe: Lograr que los gerentes cooperen y tomen la iniciativa para la implementación de un sistema ABC, lo que es esencial para obtener el talento requerido, la credibilidad adecuada y el liderazgo necesario La mayor participación de los gerentes fomenta que se sientan más implicados en el proceso y comprometan más tiempo al esfuerzo ABC La intervención de los gerentes a lo largo de toda la cadena de valor crea mayores oportunidades de coordinación y cooperación en las diferentes

- 15. 15/1/22 20:26 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 3/4 funciones La creación de una coalición de gerentes orientada a lo largo de toda la cadena de valor obstaculiza los esfuerzos en favor del sistema ABC Seleccione la respuesta incorrecta: El contador debe ayudar a los gerentes a reconocer tanto el valor como las limitaciones del sistema ABC. Para ello debe fomentar: Una comunicación abierta y honesta sobre un sistema ABC Permitir que los gerentes usen el sistema ABC de una manera juiciosa para la toma de buenas decisiones Trasmitir juicios trascendentales sin incurrir en controversias y más bien fomentar las mejores decisiones sobre el sistema Las opiniones de los contadores en ocasiones retardan el reconocimiento de que la información del sistema ABC es perfecta Seleccione la respuesta correcta: Un sistema ABC proporciona a los gerentes información acerca de los costos de fabricar y vender diversos productos. Con tal información, los gerentes pueden tomar decisiones de: Comprar materia prima a precios más bajos Contratar mano de obra especializada Fijación de precios y de mezclas de productos Establecer métodos de valoración de inventarios Seleccione la respuesta correcta: Los gerentes utilizan los sistemas ABC en las compañías de servicios y comerciales para: Valoración de inventarios Toma de decisiones estratégicas Incrementar los rendimientos financieros Atraer inversionistas Seleccione la respuesta correcta: En el paso 1 de la Implementación del Sistema de Costeo ABC, se identifican los productos que serán los objetos de costos elegidos y

- 16. 15/1/22 20:26 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 4/4 la meta es calcular primero los costos totales y después el costo por unidad de diseño, manufactura y distribución de estos productos: Verdadero Falso Anterior

- 17. 15/1/22 19:33 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 1/4 Contenidos > Unidad > Evaluación Fecha: 15-ene-2022 20:17:54 Tiempo realización: 00:13:30 Cantidad de veces realizada: 1 Cantidad de respuestas correctas: 8 / 10 Aprobada - 16.00 Segundo Parcial CONTROL DE LECTURA 2 CAPITULO V CONTROL DE LECTURA 2 CAPITULO V Puntaje total: 20.00 Puntaje de aprobación: 14.00 Incorrectas restan: No Abierta: desde 15/01/2022 20:00 hasta 15/01/2022 21:00 Realización Seleccione la respuesta correcta, referente a las razones para mejorar un sistema de costeo. La creciente demanda por productos personalizados ha llevado a las compañías a incrementar la variedad de productos y servicios que ofrecen: Incremento en los costos indirectos Competencia en los mercados de productos Decremento en la diversidad de productos Incremento en la diversidad de productos Seleccione la respuesta correcta: Cuando hablamos de identificar tantos costos directos como sea económicamente factible nos referimos a: Atribución del costo variable Atribución del costo fijo Atribución del costo directo Atribución del costo indirecto

- 18. 15/1/22 19:33 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 2/4 Seleccione la respuesta correcta: La jerarquía de costos significa clasificar los diversos grupos comunes de costos de las actividades tomando como base: Los diversos tipos de generadores de gastos Los diversos tipos de generadores de costos Los diversos tipos de generadores de ingresos Los diversos tipos de generadores de activos Seccione la respuesta correcta: son los costos de las actividades que se ejecutan sobre cada unidad individual de un producto o servicio: Costos a nivel de unidades de producción Costos a nivel de lote Costos de mantenimiento del producto Costos de mantenimiento de las instalaciones Seleccione la respuesta correcta: se refieren a los costos de aquellas actividades que se realizan para dar apoyo a productos o servicios individuales: Costos a nivel de unidades de producción Costos a nivel de lote Costos de mantenimiento del producto Costos de mantenimiento de las instalaciones Seleccione la respuesta correcta: son los costos de aquellas actividades que no se pueden atribuir a productos o servicios individuales, pero que apoyan a la organización en su conjunto: Costos a nivel de unidades de producción Costos a nivel de lote Costos de mantenimiento del producto Costos de mantenimiento de las instalaciones

- 19. 15/1/22 19:33 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 3/4 Seleccione la respuesta correcta: La implementación de un Sistema de Costeo ABC representa a menudo un: Cambio significativo en un sistema de costeo y requiere que el Gerente haga elecciones importantes en cuanto a la definición de las actividades y del nivel de detalle Cambio básico en un sistema de costeo y no requiere que el Gerente tome decisiones importantes en cuanto a la definición de las actividades y del nivel de detalle Seleccione la respuesta incorrecta: Los sistemas ABC miden la manera en que se utilizan los recursos de una organización. Los Gerentes que son responsables de estos recursos tienen el mejor conocimiento sobre las actividades y los generadores de costos, por ello se debe: Lograr que los gerentes cooperen y tomen la iniciativa para la implementación de un sistema ABC, lo que es esencial para obtener el talento requerido, la credibilidad adecuada y el liderazgo necesario La mayor participación de los gerentes fomenta que se sientan más implicados en el proceso y comprometan más tiempo al esfuerzo ABC La intervención de los gerentes a lo largo de toda la cadena de valor crea mayores oportunidades de coordinación y cooperación en las diferentes funciones La creación de una coalición de gerentes orientada a lo largo de toda la cadena de valor obstaculiza los esfuerzos en favor del sistema ABC Seleccione la afirmación correcta: Los sistemas ABC se usan para las decisiones administrativas tales como fijación de precios, mezclas de productos, reducción de costos, mejoramiento del proceso, rediseño del producto y proceso, y planeación y administración de las actividades es: Verdadero Falso Seleccione la respuesta correcta: Un sistema ABC proporciona a los gerentes información acerca de los costos de fabricar y vender diversos productos: Verdadero Falso

- 20. 15/1/22 19:33 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 4/4 Anterior

- 21. 15/1/22 20:43 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 1/4 Contenidos > Unidad > Evaluación Fecha: 15-ene-2022 20:28:32 Tiempo realización: 00:13:27 Cantidad de veces realizada: 1 Cantidad de respuestas correctas: 9 / 10 Aprobada - 18.00 Segundo Parcial CONTROL DE LECTURA 2 CAPITULO V CONTROL DE LECTURA 2 CAPITULO V Puntaje total: 20.00 Puntaje de aprobación: 14.00 Incorrectas restan: No Abierta: desde 15/01/2022 20:00 hasta 15/01/2022 21:00 Realización Seleccione la respuesta correcta, referente a las razones para mejorar un sistema de costeo. El uso de tecnología de productos y procesos genera un incremento de costos: Variables Fijos Directos Indirectos Seleccione la respuesta correcta: Cuando hablamos de usar el generador del costo, nos referimos a: Base de aplicación de los costos Base de aplicación de los gastos Base de aplicación de los ingresos Base de aplicación de los activos

- 22. 15/1/22 20:43 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 2/4 Seleccione la respuesta correcta: La jerarquía de costos significa clasificar los diversos grupos comunes de costos de las actividades tomando como base: Los diversos tipos de generadores de gastos Los diversos tipos de generadores de costos Los diversos tipos de generadores de ingresos Los diversos tipos de generadores de activos Seccione la respuesta correcta: son los costos de las actividades que se ejecutan sobre cada unidad individual de un producto o servicio: Costos a nivel de unidades de producción Costos a nivel de lote Costos de mantenimiento del producto Costos de mantenimiento de las instalaciones Seleccione la respuesta correcta: se refieren a los costos de aquellas actividades que se realizan para dar apoyo a productos o servicios individuales: Costos a nivel de unidades de producción Costos a nivel de lote Costos de mantenimiento del producto Costos de mantenimiento de las instalaciones Seleccione la respuesta correcta: La implementación de un Sistema de Costeo ABC representa a menudo un: Cambio significativo en un sistema de costeo y requiere que el Gerente haga elecciones importantes en cuanto a la definición de las actividades y del nivel de detalle Cambio básico en un sistema de costeo y no requiere que el Gerente tome decisiones importantes en cuanto a la definición de las actividades y del nivel de detalle

- 23. 15/1/22 20:43 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 3/4 Seleccione la afirmación correcta: Los sistemas ABC se usan para las decisiones administrativas tales como fijación de precios, mezclas de productos, reducción de costos, mejoramiento del proceso, rediseño del producto y proceso, y planeación y administración de las actividades es: Verdadero Falso Seleccione la respuesta correcta: Muchas compañías que implementan por primera vez los sistemas ABC analizan los costos reales para identificar los grupos comunes de costos de las actividades y las tasas de costos de las actividades. Para que sean útiles en la planeación, la toma de decisiones y la administración de las actividades, las compañías calculan: Una tasa de costos presupuestada para cada actividad Flujo de caja Presupuesto de ventas Presupuesto de compras Seleccione la respuesta correcta: Un sistema ABC proporciona a los gerentes información acerca de los costos de fabricar y vender diversos productos: Verdadero Falso Seleccione la respuesta correcta: En el paso 1 de la Implementación del Sistema de Costeo ABC, se identifican los productos que serán los objetos de costos elegidos y la meta es calcular primero los costos totales y después el costo por unidad de diseño, manufactura y distribución de estos productos: Verdadero Falso Anterior

- 24. 15/1/22 20:43 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 4/4

- 25. 15/1/22 20:49 Sistema Virtual de Educación [Evaluaciones] https://evirtual.espe.edu.ec/evaluaciones.cgi?id=7933781&id_curso=20416&wAccion=verevaluacion 1/4 Contenidos > Unidad > Evaluación Fecha: 15-ene-2022 20:27:49 Tiempo realización: 00:20:03 Cantidad de veces realizada: 1 Cantidad de respuestas correctas: 8 / 10 Aprobada - 16.00 CONTROL DE LECTURA 2 CAPITULO V CONTROL DE LECTURA 2 CAPITULO V Puntaje total: 20.00 Puntaje de aprobación: 14.00 Incorrectas restan: No Abierta: desde 15/01/2022 20:00 hasta 15/01/2022 21:00 Realización Seleccione la respuesta correcta: Cuando hablamos de identificar tantos costos directos como sea económicamente factible nos referimos a: Atribución del costo variable Atribución del costo fijo Atribución del costo directo Atribución del costo indirecto Seleccione la respuesta correcta: Cuando hablamos de usar el generador del costo, nos referimos a: Base de aplicación de los costos Base de aplicación de los gastos Base de aplicación de los ingresos Base de aplicación de los activos