3. DEFINICION

“Herramienta de administración que muestra continuamente

cuando la compañía y sus empleados alcanzan los resultados

definidos por el plan estratégico, también ayuda a expresar los

objetivos e iniciativas necesarias para cumplir con la estrategia”

David Norton y Robert Kaplan en 1992

Creados por

“Permite guiar tanto el desempeño actual como el futuro”

Usa medidas en 4 categorías:

®Desempeño financiero

®Conocimiento del cliente

®Procesos internos de negocios

®Aprendizaje y crecimiento

“Es un robusto sistema de

aprendizaje para probar,

obtener retroalimentación

y actualizar la estrategia

de la organización”

4. DEFINICION

Por lo tanto, CMI es un sistema de gestión estratégica de la organización, que

consiste en:

MEDIR DE UN MODO SISTÉMICO LA REALIZACIÓN

PROPONIENDO ACCIONES CORRECTIVAS OPORTUNAS

IDENTIFICAR Y COORDINAR

LAS INICIATIVAS ESTRATEGICAS

COORDINAR LOS OBJETIVOS CON LA PLANIFICACION

FINANCIERA PRESUPUESTARIA

COMUNICAR LA ESTRATEGIA

A LA ORGANIZACION

FORMULAR LA ESTRATEGIA

CONSISTENTE TRANSPARENTE

5. OBJETIVOS CMI

®Proporcionar de medios para solucionar problemas y

disponer de los medios de acción adecuados

®Ser un medio informativo destacable de la organización

®Ser una herramienta de diagnostico

®Facilitar y analizar las desviaciones

®Seleccionar la información de buena calidad que permita

la toma de decisiones

6. Cuadro de Mando Integral

Ventajas

CMI

Alineamiento

estratégico

Integración entre los

diversos niveles

Seguimiento y control

de planes

Herramienta de

comunicación, motivación

e incentivo

7. CMI

PERSPECTIVA

FINANCIERA

PERSPECTIVA

DEL PROCESO

PERSPECTIVA

DEL

DESARROLLO DE

LAS PERSONAS Y

EL APRENDIZAJE

PERSPECTIVA

DEL CLIENTE

CMI sugiere que veamos a la organización desde cuatro perspectivas:

¿Podemos continuar

mejorando y creando valor?

¿En qué debemos

sobresalir?

¿Cómo nos ven los

clientes?

¿Cómo nos vemos a los ojos

de los accionistas?

“ Mapa estratégico”

Ayer

hoy

Mañana

8. Perspectiva Financiera

Los indicadores financieros están

basados en la contabilidad de la

empresa.

“Muestran el pasado de la

compañía”

“Conducir a 100 Km/h mirando el

espejo retrovisor”

Indicadores:

Índice de Liquidez

Índice de endeudamiento

Índice de rendimiento del

capital invertido

“Se centra en el crecimiento y la rentabilidad del negocio,

principalmente en el valor agregado económico”

Objetivos:

Valor Económico de la empresa

Crecimiento de los Ingresos

Utilización de activos

Reducción de costos

Productividad

“Cómo generamos valor para nuestros accionistas”...

9. Perspectiva del Cliente

“Se centra en la orientación al cliente, principalmente en la

agregación de valor para segmentos específicos de mercados”.

“Cómo satisfacemos a nuestros clientes”...

Indicadores:

Satisfacción al cliente

Desviaciones en acuerdos de

servicios

Reclamos resueltos del total

de reclamos

Incorporación y retención

de clientes

Objetivos:

Mayor Satisfacción Cliente

Mayor Prospección de

Clientes

Mejor Retención de los

Clientes

Mayor Participación

Mercado

“Conocer bien a los clientes es importante…”

10. Perspectiva del Proceso

“Se centra en la excelencia de la

operación, que crean satisfacción en los

clientes y accionistas”.

Logra Satisfacción del cliente y

altos niveles de rendimiento

financiero

“En qué procesos tenemos que ser excelentes”...

Procesos de Operaciones

Costos

Calidad

Tiempo

Flexibilidad

de procesos

Productivida

d

Procesos de Gestión de Clientes

Selección de

Clientes

Captación de

Clientes

Retención

Crecimiento

de clientes

Procesos de Innovación

% de Productos

nuevos

% de Productos

patentados

Introducción de

nuevos

productos en

relación a la

competencia

Procesos de Medio

Ambiente

Gestión

Ambiental

Seguridad

Higiene

Responsabilid

ad social

corporativa

“Cadena de valor…”

11. Perspectiva del Desarrollo de las Personas y el aprendizaje

“Se centra en las competencias centrales de la empresa, la

innovación y el crecimiento de la organización”

“En qué y cómo debe la organización continuamente aprender,

mejorar y crear valor”….

Indicadores:

Satisfacción empleados

Productividad

Necesidad de formación

Bases de datos

estratégicos

Software propios

Patentes

Iniciativa de las personas

Capacidad de trabajar en

equipo

“Utilización de activos intangibles”…

12. Tipos de Cuadro de Mando

Áreas o

departamentos

específicos.

Niveles de

responsabilidad

y/o delegación.

Horizonte de

Tiempo

“Son Herramientas de control. Su utilidad es para monitorear los objetivos

de la empresa o de las áreas a través de indicadores”.

Criterios:

Funciones:

“Si se trata de indicadores

estratégicos”

Cuadro de Mando

Estratégico (CME)

Cuadro de Mando

Operativo (CMO)

“Si se trata de indicadores

operativos”

“La periodicidad de los CMO puede ser diaria, semanal o

mensual y está focalizado en indicadores de procesos”

13. Características CMI

es un instrumento para la puesta en práctica de

la misma. Sitúa en el centro la estrategia y no el

control. Es de largo plazo y sus supuestos son

financieros como operativos.

ya que contiene únicamente la información

esencial para una buena interpretación de las

tendencias y su evolución.

con objeto de observar las tendencias. Son

verdaderos nexos de apoyo de toda la

información que se resume en los Cuadros de

Mando.

Identifica las posibles

desviaciones que se puedan

producir

tomando medidas correctoras que permitan

una mejora cualitativa y cuantitativa de la

actividad de una unidad de trabajo..

Vinculada con la estrategia

de la empresa

Carácter sintético

Presentación de la

información es de forma

gráfica y permanente

14. Cuadro de Mando

Se deben responder las siguientes preguntas:

¿Para qué

se quiere?

¿En qué

departamento de la

empresa se debe

empezar?

¿Cuándo llevarlo

a cabo?

¿Por donde se

debe empezar su

desarrollo?

¿Quiénes deben

ser los

responsables de su

elaboración?

¿Para qué

tipo de

empresas?

15. Cuadro de Mando

Definición Visión – Misión y Establecimiento de las perspectivas

Análisis interno y externo

Identificación de factores-clave de éxito de la organización y relación causa-efecto

entre factores

Establecimiento de los objetivos estratégicos

Elección de indicadores y Establecimiento del CMI a nivel global

Desglose del CM e indicadores por unidad, estableciendo estándares y política de incentivos en

función del nivel de consecución de objetivos

Establecimiento del plan de acción

Comparación entre presupuesto y realidad de cada indicador y toma de decisiones en base a las

desviaciones

“Etapas”

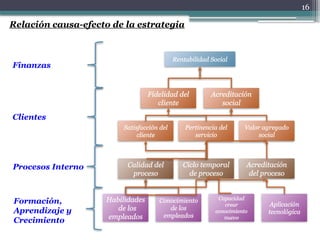

16. 16

Habilidades

de los

empleados

Calidad del

proceso

Ciclo temporal

de proceso

Rentabilidad Social

Relación causa-efecto de la estrategia

Formación,

Aprendizaje y

Crecimiento

Procesos Interno

Clientes

Finanzas

Conocimiento

de los

empleados

Capacidad

crear

conocimiento

nuevo

Aplicación

tecnológica

Acreditación

del proceso

Satisfacción del

cliente

Pertinencia del

servicio

Valor agregado

social

Fidelidad del

cliente

Acreditación

social

17. Identificación de factores-clave de éxito de la organización

Los factores claves son propios para cada empresa e incluso dentro de

un mismo sector

18. Cuadro de Mando “Etapas”

Primero

Se deben constatar de forma clara, cuáles son las variables o

aspectos claves a tener en cuenta para la correcta medición de

la gestión en un área determinada.

Segundo

éstas variables deben ser cuantificadas de alguna manera a

través de los indicadores precisos, y en los períodos de tiempo

que se consideren oportunos.

Tercero

será necesaria la comparación entre lo previsto y lo realizado,

extrayendo de algún modo las diferencias positivas o

negativas que se han generado, es decir, las desviaciones

producidas.

Cuarto

es fundamental que con imaginación y creatividad se consiga

que el modelo de Cuadro de Mando que se proponga en una

organización ofrezca soluciones cuando así sea necesario.

20. ¿Cómo transformar estrategias en acciones?

Cuadro de Mando

Estrategia

Definición

de

Indicadores

Definición de

metas

Plan de

Acción

Estrategia Metas

Indicadores Acción

Generalmente

Disponible

Generalmente no

Disponible

21. Control de Gestión con CMI

METAS

INDICADORES

OBJETIVOS INICIATIVAS

El CMI genera un tablero:

Objetivos:

Lo que la

estrategia esta

buscando alcanzar

Indicadores:

Como el éxito o

fracaso

(desempeño)

sobre los

objetivos es

monitoreado

Metas:

El nivel de

desempeño o

tasa de

mejora

necesitada

Iniciativas:

Planes de

Acción

necesarios para

alcanzar las

metas

22. Ejemplo del CMI en una Empresa:

Procesos

Lanzar nuevos

productos

Nuevos productos

elaborados

9,00 12,00 15,00 18,00

Establecer precios

optimos

Diferencia entre precios de

venta de la empresa y

precio de venta promedio

de la competencia

2,00

Clientes Percibir satisfacción Nivel de satisfacción 60,00 65,00 70,00 62,00

Reducir scrap

Procesos % de rechazos 10,00 14,00 18,00 19,00

Procesos

Establecer controles

preventivos

Controles definidos 3,00 4,00 5,00 4,00

Procesos

Optimizar usos de

sistemas de

Uso de sistemas de

información

1,00 3,00 4,00 4,00

Procesos

Importar nuevos

modelos

Modelos o moldes

comprados

15,00 19,00 22,00 12,00

2,50

20,00 25,00 13,00

Mejorar el ambiente

laboral

Clima organizacional 55,00 60,00 80,00 83,00

Semaforos

% reducción de costos

Aprendizaje y

crecimiento

Aprendizaje y

crecimiento

Financiera

Elevar montos

obtenidos por ventas

Capacitar al personal

de ventas

Número de personas

capacitadas

15,00

9,00

Financiera Mejorar rentabilidad Rentabilidad 11,00 12,00 14,00

Resultado

Actual

Financiera

Evitar dificultades

financieras

Simulación financiera (de

pagos)

8,00 10,00 11,00 11,00

Perspectiva Objetivo Estrategico Indicador Peligro Precaución Meta

Mejorar ingresos por

ventas

Ingresos 7,00 10,00 12,00 14,00

3,00 2,30

Financiera

Financiera Reducir costos % de reducción de costos 3,30 4,00 5,00 4,00

Monto obtenido 0,50 0,70 1,00 0,30

Financiera