Captacion

Descargar como PPT, PDF1 recomendación4,826 vistas

El documento proporciona información sobre diferentes productos y servicios bancarios como cuentas de ahorro y corriente, tarjetas de crédito y débito, certificados de depósito a término (CDT), y describe sus características, requisitos, tasas de interés y beneficios. También explica conceptos como interés simple, interés compuesto y tasas de interés nominal y efectiva.

Captacion

- 1. ADMON BANCARIA Y DE INSTITUCIONES FINANCIERAS

- 3. es A quien Existen diferentes como Se encuentran … Se compone de INTERÉS Se genera sobre la capital inicial y no se puede capitalizar Beneficio monetario Presta dinero (prestamista) Interés simple Interés compuesto Causación Capitalización Clases Se genera sobre la inversión inicial mas la capitalización de manera sucesiva de los intereses Sumar el interés al capital inicial Momento en que se produce el interés según lo pactado Este

- 4. Tasas de interés es Se calcula por Las bases pueden ser Se clasifican en son Se da cuando Nominal Equivalente Efectiva Si el interés es simple Si el interés es compuesto La que se paga al final de un periodo, generalmente un año Valor del interés en por ciento Dividir lo que se posee en una base 100 o 1000 La que en condiciones Distintas da la misma tasa efectiva

- 5. FÓRMULAS PARA CONVERSIÓN DE TASAS DE INTERÉS m: numero de cuotas a liquidar durante el periodo total de la tasa DATO CONOCIDO FORMA DE PAGO DE LA TASA DE INTERES NOMINAL ANTICIPADADO VENCIDO TASA DE INTERES EFECTIVA (I E ) In= m 1 1- (1+Ie) ^ 1/m In= m (1+Ie) ^1/m -1 TASA DE INTERES NOMINAL (I N ) In= 1 m 1-In -1 m Ie= In m m +1 -1

- 6. EJEMPLOS In Una compañía de financiamiento comercial asegura a los inversionistas una tasa efectiva anual de 38.48% mediante la capitalización mensual del interés ¿ Que tasa nominal esta ofreciendo? (forma vencida)

- 7. La corporación financiera de transporte ofrece una tasa efectiva anual del 35.21% para su CDT “motorizado” que dice corresponder a una tasa nominal capitalizada semestralmente de manera anticipada ¿Cuál es la tasa nominal?

- 8. EJEMPLO Ie ¿Cuál es la tasa efectiva del 36% anual con intereses cobrados por semestres anticipados? ¿Cuál es la tasa efectiva anual que corresponde al 36% anual, con intereses cobrados por semestres anticipados?

- 9. PRODUCTOS Y SERVICIOS BANCARIOS

- 10. Portafolios de productos y servicios Banca Personal Banca Oficial Banca Agropecuaria Banca Empresarial

- 11. Banca Empresarial cuentas ahorros corriente tarjetas crédito debito créditos tesorería De libre inversión maquinaria Capital de trabajo equipos Administración de activos Para inversión Pagos y recaudos adquirencia Pago de nomina. Aportes parafiscales CDT Servicios internacionales

- 12. Banca Agraria CDT Remesas Al cobro Negociadas Recaudo de impuestos Consignación Nacional Giros Otros Servicios Fila Preferencial Cheques Gerencia Especiales

- 13. Remesas al cobro Remesas negociadas Renta y complementos Consignación nacional Pago de impuestos Nacionales Departamentales municipales Banca oficial Convenios De recaudo De pago Líneas de crédito Cuenta corriente y de ahorros

- 14. Cuenta de ahorros Cuenta corriente Es un contrato bancario donde el titular efectúa ingresos de fondos y la entidad, que lo mantendrá bajo su custodia, tiene la obligación de entregar en efectivo y al instante las cantidades de fondos solicitados . Dinero depositado a salvo en un banco o asociación de ahorro, el cual acumula interés a cambio del uso del dinero en deposito .

- 15. CARACTERISTICAS DE LA CUENTA DE AHORROS Monto mínimo para apertura desde $20.000 Puedes contar con una tarjeta debito o talonario. Llevas tu dinero a todas partes sin llevar efectivo Trasladas tus fondos. Tienes acceso a tu dinero cuando lo necesites. Ganas intereses al final de cada mes.

- 16. TIPOS DE CUENTA DE AHORROS AHORRO ACTIVO AHORRO PROGRAMADO AHORRO TRADICIONAL.

- 17. CLASES DE CUENTAS CORRIENTES CUENTA CORRIENTE INDIVIDUAL CUENTA CORRIENTE COLECTIVA. CUENTA CORRIENTE CONJUNTA.

- 18. REQUISITOS: CUENTA DE AHORROS: La edad. Documento de identificación. Formularios. Tipo de personas. Monto mínimo. CUENTAS CORRIENTES: Tipo de personas. Documentos de identificación. Formularios. Extractos bancarios. Ingresos.

- 19. CARACTERISTICAS DE LA CUENTA CORRIENTE Manejo de chequera. Tarjeta debito. Mayor seguridad. Sobregiros y sobre canjes. Monto de apertura desde $500.000 No genera interés.

- 20. Tarjetas de crédito Es una tarjeta con una banda magnética, a veces microchip y un número en relieve que sirve para hacer compras y pagarlas en fechas posteriores. Se pueden usar en cajeros automáticos o en bancos para hacer adelantos en efectivo.

- 21. Tarjetas debito Es emitida por establecimientos de crédito en virtud de la celebración de contratos de depósito de cuenta corriente o de ahorros, la cual faculta a sus titulares para disponer o retirar sus depósitos disponibles en tales cuentas, a través de los sistema electrónicos de cajeros automáticos, o por vía de las redes de pago del comercio para la adquisición de bienes o servicios.

- 22. (El CDT) CERTIFICADO DE DEPOSITO A TERMINO

- 23. Es un título valor expedido por una entidad financiera por el depósito de una suma de dinero a un plazo y a una tasa determinada. Es un instrumento de inversión de renta fija que puede negociarse en el mercado secundario de la bolsa de valores, pero que no es redimible sino hasta su vencimiento. Certificado de depósito a termino ( CDT)

- 24. Tipos de CDT CDT NO CAPITALIZABLE CDT CAPITALIZABLE

- 25. Es el CDT tradicional, el cual puede ser pactado a una tasa fija o variable, con la flexibilidad en la periodicidad del pago de los intereses que pueden ser trimestral, mensual, semestral o al vencimiento . CDT NO CAPITALIZABLE

- 26. Es una novedosa modalidad de inversión que se constituye con una tasa fija o variable durante el periodo de su vigencia y además, tiene la ventaja de reinvertir automáticamente los intereses al monto de vencimiento del título . CDT CAPITALIZABLE

- 27. Fotocopia del Documento de identidad para una persona natural. Fotocopia del documento de identificación tributaria ( NIT), para personas jurídicas. Monto de Apertura de acuerdo a la entidad a la cual se dirija. Constitución en cheque, efectivo o con cargo a cuenta. REQUISITOS

- 28. Tasas de interés de acuerdo con los plazos y montos de apertura acordados. Es un depósito a término fijo con plazo mínimo de 30 días. Entrega de intereses al vencimiento. Son transferibles mediante endoso y pueden ser negociados en las Bolsas de Valores. Tiene renovación automática. Es irredimible (no se puede liquidar antes del periodo pactado). Puede tener más de un titular. CARACTERISTICAS DEL CDT

- 29. Alta rentabilidad: El cliente obtiene rentabilidad sobre su inversión, de acuerdo con el plazo de la misma. Flexibilidad: Puede planear los plazos de su inversión de acuerdo a la disponibilidad de su dinero. Así mismo puede decidir la frecuencia del pago de los intereses, con base en el plazo de constitución de la inversión. Liquidez: Ante imprevistos, el cliente puede negociar su título en Bolsa y recuperar el valor de su inversión. . BENEFICIOS

- 30. Rendimientos especiales según el tiempo y monto de apertura. Ahorro al no asumir el 4 X mil, en el momento de su liquidación. La posibilidad de endosarlo o negociarlo, si necesita el dinero antes de su vencimiento. Respaldo de una entidad sólida y de amplia trayectoria en el sector bancario OTROS BENEFICIOS

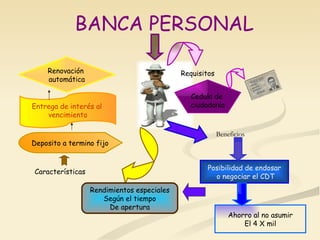

- 31. BANCA PERSONAL Cedula de ciudadanía Requisitos Beneficios Posibilidad de endosar o negociar el CDT Ahorro al no asumir El 4 X mil Características Deposito a termino fijo Entrega de interés al vencimiento Renovación automática Rendimientos especiales Según el tiempo De apertura

- 32. Banca empresarial Requisitos Nº de ID tributaria (Nit) Beneficios Ahorro al no asumir El 4 X mil Posibilidad de endosar o negociar el CDT Irredimible Puede tener mas De un titular Son transferibles mediante endoso Características

- 33. Es un certificado de deposito de ahorro a termino. Alternativa de inversión a corto plazo. QUE ES UN CDAT

- 34. Empleados, pensionados, Profesionales, medianos y grandes productores agropecuarios, agroindustrias, entidades oficiales. ESTA DIRIGIDO A:

- 35. Garantizar a los clientes una buena inversión de manera segura y rentable en periodos cortos de tiempo. MISION

- 37. CDAT MONTO APERTURA PLAZO REDENCION INTERES PRORROGA

- 39. LAS MONEDAS

- 42. LEYENDA GRAFILAS GRAFILAS AÑO DE ACUÑACIÓN CORONA DE LAUREL NUMERO ARABIGO GRAFILAS Palabra PESOS

- 43. ANVERSO REVERSO GRAFILAS ESCUDO DE ARMAS AÑO DE ACUÑACIÓN LEYENDA GRAFILAS CORONA DE LAUREL NUMERO ARABIGO Palabra PESOS

- 45. ANVERSO REVERSO LEYENDA NUMERO ARABIGO Palabra PESOS AÑO DE CUÑACIÓN GRAFILAS MOTIVO QUIMBAYA CABEZAS DE CUATRO AVES

- 47. ANVERSO REVERSO LEYENDA EL ARBOL EN EL NUCLEO Frase EL ARBOL DE GUACARI NUMERO ARABIGO Palabra PESOS AÑO DE CUÑACIÓN

- 50. IMAGEN DE GAITAN PARTES: MARCA DE AGUA HILO DE SEGURIDAD IMAGEN OCULTA REGISTRO PERFECTO OBSERVACIÓN BAJO LUZ ULTRAVIOLETA

- 51. MARCA DE AGUA E HILO DE SEGURIDAD REGISTRO PERFECTO IMAGEN OCULTA OBSERVACIÓN BAJO LUZ ULTRAVIOLETE

- 52. IMAGEN DEL GENERAL FRANCISCO DE PAULA SANTANDER MARCA DE AGUA HEBRAS MAGNETICAS REGISTRO PERFECTO OBSERVACIÓN BAJO LA LUZ ULTRAVIOLETA

- 53. HEBRAS MAGNETICAS MARCA DE AGUA REGISTRO PERFECTO DETALLES DEL ANVERSO VISTA ULTRAVIOLETA

- 54. MARCA DE AGUA HILO DE SEGURIDAD LENTEJUELAS MULTICOLORES OBSERVACIÓN BAJO LA LUZ ULTRAVIOLETA REGISTRO PERFECTO IMAGEN OCULTA CONTINUIDA Y COINCIDENCIA DE LINEAS IMAGEN DE JOSE ASUNCION SILVA

- 55. HILOS DE SEGURIDAD Y MARCA DE AGUA IMAGEN OCULTA REGISTRO UNICO OBSERVACION LUZ ULTRAVIOLETA CONTINUIDAD DE LAS LINEAS

- 56. IMAGEN OCULTA IMAGEN DE POLICARPA SALAVARRIETA MARCA DE AGUA CONTINUIDAD DE LAS LINEAS HEBRAS MAGNETICAS LENTEJUELAS

- 57. HILOS DE SEGURIDA MARCA DE AGUA LENTEJUELAS MULTICOLORES CONTINUIDAD DE LAS LINEAS IMAGEN OCULTA REGISTRO PERFECTO

- 58. HEBRAS MAGNETICAS MARCA DE AGUA CONTINUIDAD Y COINCIDENCIA DE LAS LINEAS REGISTRO PERFECTO IMAGEN OCULTA OBSERVACIÒN LUZ ULTRAVIOLETA TINTA QUE CAMBIA DE COLOR IMAGEN DE JULIO GARAVITO ARMERO

- 59. IMAGEN OCULTA TINTA QUE CAMBIA DE COLOR LUZ ULTRAVIOLETA REGISTRO PERFECTO

- 60. MARCA DE AGUA HEBRAS MAGENTICAS COINCIDENCIA DE LAS LINEAS