Presentacion Prueba

- 1. VIII CURSO INTERNACIONAL Preparación y Evaluación de Proyectos de Desarrollo Local 4. Indicadores de rentabilidad y conveniencia Evaluación Privada de Proyectos

- 4. Regla general de decisión El decisor debe ser más rico con el proyecto que sin el proyecto

- 5. Criterios clásicos y supuestos Criterios clásicos: Valor actual neto Tasa interna de retorno Supuestos Independencia de los proyectos Mercados de capitales competitivos La tasa de reinversión es similar a la tasa de costo de capital

- 6. Valor Actual Neto (VAN): Definición El VAN es la diferencia entre el valor actual de los beneficios brutos y el valor actual de los costos y las inversiones Expresa, en $ del Momento 0, cuánto más rico será el inversor si hace el proyecto que si no lo hace VAN = Σ F t (1+k) t n t = 0

- 7. VAN: Criterio de decisión Criterio de aceptación : Se debe aceptar todo proyecto cuyo VAN sea mayor que 0 . Criterio de comparación : Se elige el proyecto con mayor VAN Siempre que todos los VAN sean positivos Si los proyectos que se comparan tienen igual duración

- 8. VAN: Significado Mide lo que queda para el dueño del proyecto luego de computar: Los ingresos Los costos de operación y otros Las inversiones Y, en el tasa de descuento , el costo de oportunidad del capital Por lo tanto, representa la riqueza adicional que se consigue con el proyecto sobre la mejor alternativa = RENTA ECONÓMICA

- 9. Propiedades y características del VAN Información Aditividad Ceros a la derecha Captación de costos de oportunidad

- 10. VAN: Información El VAN siempre proporciona una respuesta concreta Siempre es posible calcular el VAN (salvo que k =0) Siempre indica qué hacer (no rechazar o rechazar) En principio, los proyectos con VAN>0 “no se rechazan”, i.e., integran el horizonte de proyectos factibles. Que se hagan depende de otros factores (elegibilidad) Esto es también un problema Si no se cumplen los supuestos básicos Si no se identifican las razones por las que el VAN es positivo (o negativo)

- 11. VAN: Aditividad VAN (A) + VAN (B) = VAN (A+B)

- 12. VAN: Aditividad (II) Concepto vinculado: Separabilidad de proyectos En lo posible, los proyectos y subproyectos deben evaluarse de manera independiente Eso permite conocer dónde están las fuentes de valor Cuando la aditividad no es posible Proyectos no independientes Complementarios VAN(A+B) > VAN(A) + VAN(B) Sustitutos VAN(A+B) < VAN(A) + VAN(B) Restricciones, donde un proyecto con VAN < 0 puede tener sentido si el proyecto suma tiene VAN>0

- 13. VAN: Ceros a la derecha El VAN ignora los ceros a la derecha Al seleccionar proyectos, conocer la duración de los mismos es importante para calificar al VAN

- 14. Supóngase un proyecto C, con una inversión de 300 y un flujo neto de 800, que se puede iniciar a continuación de A o de B Con el proyecto A es posible iniciar C antes de lo que permite el proyecto B. Eso hace más valioso a A VAN: Ceros a la derecha

- 15. VAN: Orden de los Proyectos VAN (AB) VAN (BA) El VAN capta el efecto de la demora La demora de un proyecto genera costos y beneficios

- 16. Tasa Interna de Retorno (TIR): Definición Definición “operativa” : Es la tasa que hace VAN = 0 r tal que VAN(FN t , r) = 0 Definición “conceptual” : Es la “ rentabilidad interna ” del proyecto.

- 17. La TIR como rentabilidad del capital propio remanente

- 18. TIR: “Construcción del VAN” Ese análisis permite ver cómo se “construye” el VAN

- 19. TIR: Criterio de decisión No se rechazan los proyectos en los cuales K >= TIR Ceteris paribus , entre dos proyectos, se elige el de mayor TIR

- 20. TIR: Ventajas y desventajas Ventajas: Resume mucha información relevante Es intuitiva Facilita la comparación de proyectos de distinto tamaño Desventajas : ¿Inversión o toma de un crédito? Múltiples TIR Proyectos mutuamente excluyentes Distintas tasas de descuento para cada período

- 21. ¿Qué proyecto es preferible? TIR: ¿Proyecto o Crédito? A es un proyecto de inversión B es un crédito

- 22. TIR: ¿Proyecto o crédito? (II) Proyecto : Se elige aquel donde k 0 < TIR Crédito : Se elige aquél donde k 0 > TIR

- 23. VAN = f(tasa) para un proyecto “bien conformado”

- 24. VAN = f(tasa) para un crédito

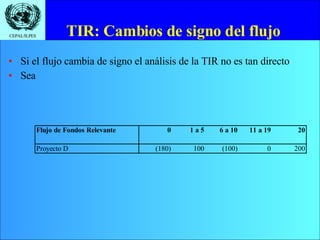

- 25. TIR: Cambios de signo del flujo Si el flujo cambia de signo el análisis de la TIR no es tan directo Sea

- 26. Múltiples TIR ¿Cuál es la TIR relevante?

- 27. Solución de las múltiples TIR: TIR Modificada Una solución es calcular la TIR modificada : Calcular el VA de los flujos negativos, a una tasa libre de riesgo Calcular el VF de los flujos positivos, a una tasa con riesgo (tasa de reinversión) Calcular la tasa que los iguala, para el horizonte del proyecto. El inconveniente es que la TIR se vuelve función de las tasas elegidas

- 28. TIR Modificada: Ejemplo VAN al 10% = $68.69 TIR 1 = 14.35% TIR 2 = 30.64% TIR Modificada = 8.69% Si tasa sin riesgo = 5% Tasa de reinversión = 10% TIR M = 14.35% Si tasa sin riesgo = 11.7% Tasa de reinversión = 15%

- 29. TIR: Proyectos mutuamente excluyentes La TIR no permite seleccionar adecuadamente entre proyectos mutuamente excluyentes y no repetibles (si ambos lo son):

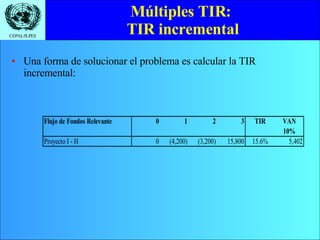

- 31. Múltiples TIR: TIR incremental Una forma de solucionar el problema es calcular la TIR incremental:

- 32. Período de Repago Definición : Es el tiempo en el cual el proyecto repaga la inversión inicial. Desventajas : Privilegia los proyectos más cortos En la versión más simple, ignora el valor tiempo del dinero Da igual ponderación a todos los flujos anteriores al momento de corte, ignora todos los flujos posteriores Requiere estimar un momento de corte

- 33. Período de repago: Ejemplos PR “ingenuo” : B es preferible a A: 2 vs. 3 períodos PR “sofisticado” : B es preferible a A: 3 vs. 4 períodos En ningún caso consideran los $800 del período 5