¿que es evaluar?

1 recomendación672 vistas

El documento aborda la importancia del planeamiento estratégico y presenta el Balanced Scorecard (BSC), una herramienta para la gestión empresarial desarrollada por Kaplan y Norton. Se centra en la evaluación y control del desempeño organizacional mediante indicadores que consideran tanto aspectos financieros como no financieros, así como la necesidad de alinear la estrategia con la implementación efectiva en la organización. Además, resalta la necesidad de medir activos intangibles y el aprendizaje continuo para asegurar el éxito a largo plazo de las empresas.

¿que es evaluar?

- 1. 1Mg. Mercedes Cano 1

- 2. Logro del Módulo 8 El presente modulo permite al participante definir el planeamiento estratégico en la organización, aprendiendo y aplicando tácticas y herramientas de gestión que le permitirán mejorar sus habilidades de dirección. Mg. Mercedes Cano 2

- 3. Diplomado de Administración Módulo 8: Planeamiento Empresarial Sesión: 3 Balanced Scorecard: Indicadores de gestión Mg. Mercedes Cano 3

- 4. • Ultima función de todo buen gerente. • Es comparar los resultados obtenidos respecto a lo planificado. • El propósito es asegurar que la estrategia y los objetivos se cumplan. • Para lograrlo debe desarrollar su “panel de control”. ¿Qué es la evaluación? Mg. Mercedes Cano 4

- 5. ¿Qué evaluar? Cliente Vendedor Procesos Financieros Capacitado Motivado Satisfacción Fidelidad Crecimiento Rentabilidad Participación Captación Venta Post Venta Pre ventaClientes Leales y Rentables Territorios rentables Inversiones Eficientes Cumplimiento Gastos Cumplimiento Cobranza Mg. Mercedes Cano 5

- 6. ¿Cómo evaluar? Evaluación y Control Fuerza de Ventas Cuantitativa Cualitativa Mg. Mercedes Cano 6

- 7. ¿Cómo evaluar? Evaluación y Control Fuerza de Ventas Cuantitativa Cualitativa Corto Plazo Mg. Mercedes Cano 7

- 8. El Balanced Scorecard (BSC) o Cuadro de Mando Integral, es una filosofía y herramienta para gestión empresarial desarrollada en la Universidad de Harvard por los profesores Robert S. Kaplan y David P. Norton, en el año de 1992. También se le conoce con el nombre de DIRECCION POR ESTRATEGIA. ¿Qué es el Balanced Scorecard? Mg. Mercedes Cano 8

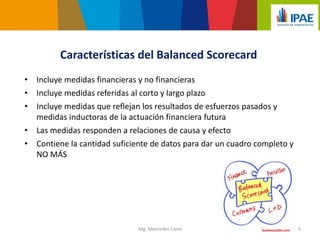

- 9. • Incluye medidas financieras y no financieras • Incluye medidas referidas al corto y largo plazo • Incluye medidas que reflejan los resultados de esfuerzos pasados y medidas inductoras de la actuación financiera futura • Las medidas responden a relaciones de causa y efecto • Contiene la cantidad suficiente de datos para dar un cuadro completo y NO MÁS Características del Balanced Scorecard Mg. Mercedes Cano 9

- 10. • Los informes financieros tradicionales miran en retrospectiva – Reflejan solamente el pasado: gastos efectuados e ingresos obtenidos – No miden la creación o destrucción de valor económico futuro • Identifica los factores que crean valor económico a largo plazo en una organización, por ejemplo: – Focalización en el cliente: satisfacer, retener y adquirir clientes en segmentos target Características del Balanced Scorecard Mg. Mercedes Cano 10

- 11. Procesos del negocio: materialización de la propuesta de valor para los clientes target, por ejemplo • Productos y servicios innovadores • Procesos operativos de alta calidad, flexibles, de rápida reacción • Excelente soporte post-venta Características del Balanced Scorecard Mg. Mercedes Cano 11

- 12. Aprendizaje y crecimiento organizacionales • Desarrollar empleados calificados y motivados • Proporcionar acceso a información relevante • Alinear a los individuos con los objetivos de la unidad de negocios Características del Balanced Scorecard Mg. Mercedes Cano 12

- 13. Los indicadores financieros no informan sobre el uso de todos los activos que una empresa utiliza para la consecución de sus resultados y por otra parte, sólo se refieren a las consecuencias de acciones pasadas. No se refieren a la medición de aquellos activos intangibles que se usan como inductores de resultados. En la economía actual, los activos intangibles son la fuente más importante de la ventaja competitiva. Limitaciones de los Indicadores Financieros Mg. Mercedes Cano 13

- 14. • Para facilitar un proceso de cambio – Ayuda a la formulación e implementación de una nueva estrategia • Para lograr un mayor crecimiento – Ayudando a focalizar la atención en el incremento de ingresos y no sólo en el recorte de costos y el aumento de la productividad • Para facilitar la implementación de la estrategia – Es la referencia que cada empleado tiene para la implementación de la nueva estrategia en sus operaciones cotidianas ¿Por qué una empresa debe implementar un Balanced Scorecard? Mg. Mercedes Cano 14

- 15. El BSC dentro del Sistema de Gerenciamiento Mg. Mercedes Cano 15

- 16. Indicadores Cuantitativos Ventas Financieros Participación Distribución Exhibición Stock-Precio •Márgenes •Rentabilidad •Liquidez •Mercado •Dentro del Cliente •Cobertura •Espacios •Política •Eficiencia •Desarrollo ETAPAS Interno Externo Mg. Mercedes Cano 16

- 17. Principales grupos de indicadores relativos a los segmentos de clientes Mg. Mercedes Cano 17

- 18. Se derivan de los objetivos y estrategias definidas. Deben ser medibles, entendibles, factibles y compatibles a través de toda la organización. Deben medir el desempeño de los procesos a través de la cadena de valor (se debe medir lo que agrega valor) Deben asociarse con los factores críticos de éxito: costo, calidad, tiempo de ciclo, respuesta al cliente, etc. Los niveles de agregación, interrelación y toma de decisiones deben ser los adecuados para cada nivel de la organización Definir Indicadores de Desempeño Mg. Mercedes Cano 18

- 19. Indicadores Cuantitativos Nro. de establecimientos donde el producto está distribuido Nro. Total de establecimientos que venden este tipo de producto Nro. de Clientes Actuales Nro. de Clientes Anteriores Mg. Mercedes Cano 19

- 20. Indicadores Cuantitativos Importe de Facturas Impagas Importe de Ventas Netas Nro. de Pedidos Cobrados Nro. Total de visitas Realizas Mg. Mercedes Cano 20

- 21. Indicadores Clave de la Cadena Logística Mg. Mercedes Cano 21

- 22. Indicadores de la Gestión de Recursos Humanos Mg. Mercedes Cano 22

- 23. Implantación de la Estrategia Mg. Mercedes Cano 23

- 24. Definir una estrategia no es difícil, ¡Lo complicado es implementarla! Mg. Mercedes Cano 24

- 28. La implantación de la estrategia implica convertir el plan estratégico en acciones y después en resultados. Mg. Mercedes Cano 28

- 29. La estrategia en resumen, trata de comprometerse con una visión compartida, de no malgastar esfuerzos por falta de alineación, de no dejarse ganar por el desánimo o los intereses mezquinos. Mg. Mercedes Cano 29

- 31. Definir el marco estratégico del proyecto. Monitorizar el estado y avance del proyecto. Dar las directrices a los posteriores equipos de proceso. Aprobar los procesos y procedimientos, así como indicadores definidos por los equipos de proceso. Coaching. Dirección del Proceso de Implantación Mg. Mercedes Cano 31

- 33. Creación de una Organización Capaz Desarrollar en la organización una estructura que conduzca a la ejecución exitosa de la estrategia. Ver que la organización tenga las habilidades, capacidades básicas, talentos gerenciales, conocimientos técnicos y capacidades competitivas que se necesitan. Seleccionar a la gente adecuada para las posiciones clave. Mg. Mercedes Cano 33

- 34. En el proceso de ejecución de la estrategia, la gerencia o dirección de la empresa debe concentrarse en los siguientes componentes claves. Que deben ser planteados en forma coherente con la estrategia: Acciones para ejecutar la Estrategia Organización Liderazgo Estratégico Cultura Organizacional Políticas y Procedimientos Apoyo Logístico Presupuesto Estratégico Incentivos Dirigidos Mg. Mercedes Cano 34 Puntos Claves

- 35. 35 jesus xzxzxBBBB cccc xxxx ¿Que es el Balanced Scorecard? Mg. Mercedes Cano

- 36. 36 Sistema de Medición (?) Sistema Gerencial (?) Filosofía Gerencial (?) jesus xzxzxBBBB cccc xxxx Que es el Balanced Scorecard? Mg. Mercedes Cano

- 37. 37 Una metodología de Gerencia Estratégica debe permitir: Focalización y Comunicación de la Estrategia Evaluación de Validez de la Estrategia Evaluación del Logro de la Estrategia Control de Gestión Estratégica jesus xzxzxBBBB cccc xxxx BSC: una metodología para la gerencia con sentido Estratégico Mg. Mercedes Cano

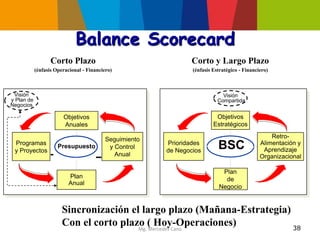

- 38. 38 Corto y Largo Plazo (énfasis Estratégico - Financiero) BSCPrioridades de Negocios Retro- Alimentación y Aprendizaje Organizacional Plan de Negocio Objetivos Estratégicos Visión Compartida Corto Plazo (énfasis Operacional - Financiero) Presupuesto Plan Anual Visión y Plan de Negocios Seguimiento y Control Anual Programas y Proyectos Objetivos Anuales Sincronización el largo plazo (Mañana-Estrategia) Con el corto plazo ( Hoy-Operaciones) Balance Scorecard Mg. Mercedes Cano

- 40. 40 Perspectiva: Dimensión / Aspecto Clave para la Formulación de la Estrategia Perspectivas “usuales” para un negocio: • Perspectiva FINANCIERA / Accionistas • Perspectiva CLIENTES • Perspectiva PROCESOS INTERNOS • Perspectiva APRENDIZAJE Y CRECIMIENTO Cómo opera la Metodología? Mg. Mercedes Cano

- 41. 41 FUENTE: Kaplan y Norton. EL CUADRO DE MANDO INTEGRAL -Kaplan & Norton, 1992- VISIÓN Perspectiva Financiera “¿Cómo deberíamos aparecer ante nuestros accionistas, para tener éxito financiero?” • Beneficio • Crecimiento • Valor acciones Perspectiva del Cliente “¿Cómo deberíamos aparecer ante nuestros clientes para alcanzar nuestra visión?” • Precio • Servicio • Calidad Mg. Mercedes Cano

- 42. 42 FUENTE: Kaplan y Norton. EL CUADRO DE MANDO INTEGRAL -Kaplan & Norton, 1992- Perspectiva Procesos Internos “¿En qué procesos debemos ser excelentes para satisfacer a nuestros accionistas y clientes?” • Tiempo de ciclo • Productividad •Costo de Aprendiz Perspectiva Aprendizaje •Costo de Aprendiz Mg. Mercedes Cano

- 43. 43 Procesos Internos Aprendizaje y Crecimiento Lo Externo Lo Interno EQUILIBRIO Accionistas Clientes Cómo opera la Metodología? Mg. Mercedes Cano

- 44. 44 PROYECTO : BALANCED SCORECARD •Rentabilidad •Crecimiento •Valor a los Accionistas PERSPECTIVAACCIONISTAS “Si logramos el éxito, ¿cómo nos verian nuestros accionistas?” PERSPECTIVA DEL CLIENTE •Precio •Servicio •Calidad “Para alcanzar nuestra visión, ¿cómo debemos ver a nuestros clientes?” PERSPECTIVA PROCESOS INTERNOS •Tiempo de respuesta •Productividad •Costo/Ingreso “Para satisfacer a nuestros clientes, ¿en qué procesos debemos ser excelentes?” APRENDIZAJE Y CRECIMIENTO •Transformación •Innovación •Aprendizaje Continuo •Activos Intelectuales “Para alcanzar nuestra visión, ¿cómo debe aprender y mejorar nuestra organización?” Balanced Scorecard Mg. Mercedes Cano

- 45. 45 Financiera Clientes Procesos Internos Aprendizaje y Crecimiento Reducir perdidas eléctricas “Optimar el Mantenimiento Optimar la rentabilidad Optimar Gastos Mejorar la prestacion del servicio eléctricoMejorar la anteción comercial al cliente Garantizar lealtad y satisfación de los clientes de gran escala Reducir perdidas eléctricas Consolidar restrucxturacin organizativa Optimar el Mantenimiento Optimar la ejecución del plan de Inversiones Mejorar procesos de comunicación intraorganizacional •Optimar los procesos inherentes al área de recursos Humanos •Adeuar plataforma de la Tecnologías de información “Optimar el proceso de gestión comercial •Optimar el proceso de gestión comercial Optimar la ejecución del plan de Inversiones • Crear un buen clima rganizacional EL MODELO CAUSA-EFECTO: COMO SE ARTICULA LA ESTRATEGIA Mg. Mercedes Cano

- 49. 51 D. PERSPECTIVA APRENDIZAJE Y CRECIMIENTO Mg. Mercedes Cano

- 50. 52 El concepto de PERSPECTIVAS en el diseño de una ESTRATEGIA: LAS “PERSPECTIVAS” VARIAN TANTO EN SU NUMERO (3,4,5,etc.) COMO EN SUS RELACIONES SEA EL IMPACTO O INCIDENCIA ENTRE ELLAS. TODO DEPENDE DEL “DISEÑO” DE LA ESTRATEGIA DE LA ORGANIZACIÓN: ACCIONISTAS /FINANCIEROS CLIENTES PROCESOS MEDULARES APRENDIZAJE & CRECIMIENTO ORGANIZACIONAL PAIS: INTERESES NACIONALES & GLOBALES DEL AMBIENTE ACTORES “CLAVES” PARA EL ÉXITO POLITICA AMBIENTAL PROCESOS MEDULARES CRITICOS DINAMICA ORGANIZACIONAL DEL M.A.R.N.R. <DISEÑO ESTRATEGICO TIPICO EN UN NEGOCIO> <DISEÑO ESTRATEGICO M.A.R.N.R.-VENEZUELA> Ejemplo 1 Ejemplo 2 Mg. Mercedes Cano

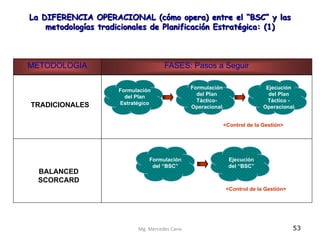

- 51. 53 La DIFERENCIA OPERACIONAL (cómo opera) entre el “BSC” y las metodologías tradicionales de Planificación Estratégica: (1) METODOLOGIA FASES: Pasos a Seguir Formulación del Plan Estratégico Formulación del Plan Táctico- Operacional Ejecución del Plan Táctico - Operacional Formulación del “BSC” Ejecución del “BSC” TRADICIONALES BALANCED SCORCARD <Control de la Gestión> <Control de la Gestión> Mg. Mercedes Cano

- 52. 54 La DIFERENCIA OPERACIONAL (cómo opera) entre el “BSC” y las metodologías tradicionales de Planificación Estratégica: (2) METODOLOGIA Cómo se instrumentaliza Plan Estratégico de la Organización Plan Táctico Operacional de la Organización Ejecución del Plan de Acción (por responsables) “BSC” Corporativo/Maestro /Global BSC Unidad de Negocio (a) TRADICIONALES BALANCED SCORCARD NO HAY ENFASIS EN COMO ARTICULAR AGUAS ABAJO: Año: X BSC Unidad de Negocio (b) BSC Unidad de Negocio (c) BSC Región (a) BSC Región (a) Mg. Mercedes Cano

- 53. 55 En esencia que es el Balanced Scorecard? Una Metodología para LA FORMULACION e IMPLANTACION de ESTRATEGIAS (plan estratégico) en las organizaciones; sean estas empresas (negocios), tanto públicas como privadas, agencias u oficinas de gobierno, Institutos Educativos, Ministerios, Alcaldias, Gobernaciones, Fundaciones sin fines de lucro, etc. EN TODO AQUELLO QUE IMPLIQUE DISEÑAR / FORMULAR E IMPLANTAR UNA ESTRATEGIA ES APLICABLE EL BSC Mg. Mercedes Cano

- 54. 56 Los tres (3) Procesos Críticos que implica el uso de la metodología del “BSC”: FORMULACION (lo da la metodología) SEGUIMIENTO & CONTROL (Ud. tiene que definir) APRENDIZAJE (Ud.. tiene que definirlo) “BSC” va mucho mas allá de un simple tablón de indicadores Mg. Mercedes Cano

- 55. 57 RECURSOS HUMANOS SISTEMAS DE INFORMACIÓN (TICS) INFRAESTRUCTURA FÍSICA Entregar servicios de calidad y oportunos, desarrollar relaciones duraderas con usuarios externos Estudiantes, egresados y profesores Empresarios y Profesionales Politécnicos Redes universitarias Optimizar y mejorar los procesos Internos y el uso de la infraestructura Incrementar los servicios a empresa- rios y profesionales politécnicos y Lograr relaciones duraderas CONTRIBUIR ALCUMPLIMIENTO DE LA MISIÓN Y HACER REALIDAD LA VISIÓN DE LA ESPOL R Y C F C investigadores Cartera de servicios para Estudiantes ,egresados politécnicos y profesores Cartera de servicios paraCentros de investigación Cartera de servicios para profesionales politécnicos y empresarios MAPA ESTRATÉGICO DEL CENTRO DE INFORMACIÓN BIBLIOTECARIA (CIB) Cartera de servicios pararedes universitarias LOGRAR EXCELENCIA OPERACIONAL EN EL CIB (SISTEMA ISO 9001:2000) P. I. Proyectos Con RR.SS Cartera de servicios para Proyectos RR.SS. MISIÓN DEL CIB Levantar el mapa De procesos Elaborar el manual de procesos Lograr la certificación ISO-9001-2000 Modernizar la plataforma tecnológica Mejorar los procesos tecnológicos Mg. Mercedes Cano

- 56. 58 RECURSOS HUMANOS SISTEMAS DE INFORMACIÓN (TICS) INFRAESTRUCTURA FÍSICA Entregar servicios de calidad y oportunos, desarrollar relaciones duraderas con usuarios externos Optimizar y mejorar los procesos Internos y el uso de la infraestructura Incrementar los servicios a empresa- rios y profesionales politécnicos y Lograr relaciones duraderas CONTRIBUIR ALCUMPLIMIENTO DE LA MISIÓN Y HACER REALIDAD LA VISIÓN DE LA ESPOL R Y C F C MAPA ESTRATÉGICO DEL CENTRO DE INFORMACIÓN BIBLIOTECARIA (CIB) LOGRAR EXCELENCIA OPERACIONAL EN EL CIB (SISTEMA ISO 9001:2000) P. I. MISIÓN DEL CIB Levantar el mapa De procesos Elaborar el manual de procesos Lograr la certificación ISO-9001-2000 Modernizar la plataforma tecnológica Meorar los procesos tecnológicos CAPITAL HUMANO CAPITAL ORGANIZACIONAL Elaborar plan de capacitación Del personal de las TICS Elaborar plan de capaciación En atención al cliente Elaborar plan de incentivos al personal Mg. Mercedes Cano

- 57. 59 RECURSOS HUMANOS SISTEMAS DE INFORMACIÓN (TICS) INFRAESTRUCTURA FÍSICA Entregar servicios de calidad y oportunos, desarrollar relaciones duraderas con usuarios externos Optimizar y mejorar los procesos Internos y el uso de la infraestructura Incrementar los servicios a empresa- rios y profesionales politécnicos y Lograr relaciones duraderas CONTRIBUIR ALCUMPLIMIENTO DE LA MISIÓN Y HACER REALIDAD LA VISIÓN DE LA ESPOL R Y C F C MAPA ESTRATÉGICO DEL CENTRO DE INFORMACIÓN BIBLIOTECARIA (CIB) LOGRAR EXCELENCIA OPERACIONAL EN EL CIB (SISTEMA ISO 9001:2000) P. I. MISIÓN DEL CIB Levantar el mapa De procesos Elaborar el manual de procesos Lograr la certificación ISO-9001-2000 Modernizar la plataforma tecnológica Meorar los procesos tecnológicos CAPITAL HUMANO CAPITAL ORGANIZACIONAL Elaborar plan de capacitación Del personal de las TICS Elaborar plan de capaciación En atención al cliente Elaborar plan de incentivos al personal Liderazgo Estrategia y pol´tica Establecer una cultura de Trabajo en equipo y Mejora continua Mg. Mercedes Cano

- 58. 60 RECURSOS HUMANOS SISTEMAS DE INFORMACIÓN (TICS) INFRAESTRUCTURA FÍSICA Entregar servicios de calidad y oportunos, desarrollar relaciones duraderas con usuarios externos Optimizar y mejorar los procesos Internos y el uso de la infraestructura Incrementar los servicios a empresa- rios y profesionales politécnicos y Lograr relaciones duraderas CONTRIBUIR ALCUMPLIMIENTO DE LA MISIÓN Y HACER REALIDAD LA VISIÓN DE LA ESPOL R Y C F C MAPA ESTRATÉGICO DEL CENTRO DE INFORMACIÓN BIBLIOTECARIA (CIB) LOGRAR EXCELENCIA OPERACIONAL EN EL CIB (SISTEMA ISO 9001:2000) P I MISIÓN DEL CIB Levantar el mapa De procesos Elaborar el manual de procesos Lograr la certificación ISO-9001-2000 Modernizar la plataforma tecnológica Meorar los procesos tecnológicos CAPITAL HUMANO CAPITAL ORGANIZACIONAL Elaborar plan de capacitación Del personal de las TICS Elaborar plan de capacitación En atención al cliente Elaborar plan de incentivos al personal Liderazgo Estrategia y política Establecer una cultura de Trabajo en equipo y Mejora continua Ampliar las instalaciones Del CIB para incrementar y mejorar los servicios bibliotecarios Mg. Mercedes Cano

- 59. 61 EL SISTEMA DE ACTIVIDADES DE SOUTHWEST Altos niveles de participación de los empleados en las acciones Gran utilización de la flota aérea Flota aérea estandarizada (Boeing 737) Southwest la aerolínea económica Contratos sindicales flexibles Precios de pasajes muy bajos Elevadas compensaciones a los empleados Sin transferenci a de equipaje Sin conexiones a otras aerolíneas Uso limitado de agentes de viaje Operaciones de embarque y desembarqu e de 15 minutos Salidas frecuentes y confiables No hay Asientos numerados No hay comidas Personal de embarque y mantenimiento reducido y muy productivo Rutas directas entre ciudades medias y aeropuertos secundarios, trayectos breves Servicio a pasajeros limitado Máquinas automáticas para venta de pasajes TRADE OFF TRADE OFF Mg. Mercedes Cano

- 60. 62 CAPITAL ORGANIZACIONAL CAPITAL HUMANO Cultura Liderazgo Alineación Perspectiva de los Recursos y Capacidades Perspectiva de los procesos internos Perspectiva Financiera Perspectiva del cliente PROPUESTA DE VALOR PARA EL CLIENTE Estrategia A nivel de negocios Concentración bajo costo Eficiencia Servicio al clienteInnovaciónCalidad Estrategia de productividad Estrategia de crecimiento Precio pasajes muy bajos Un solo tipo de avión Salidas frecuentes y confiablesRutas directas entre ciudades medias y aeropuertos secundarios trayectos breves Mejorar estructura De costos Mejorar utilización De activos Gran utilización De la flota aérea Servicio de pasajeros limitado No hay comidas No hay asientos numerados Sin transferencia De equipaje Uso limitado de Agentes de viaje Máquinas automáticas Para venta de pasajes Mejorar valor Del cliente Valor duradero Para el accionista Personal de embarque y Mantenimiento reducido y muy productivo Elevadas compensaciones a los empleados 10% de las acciones Para los empleados Contratos sindicales Flexibles Trabajo en equipo Operaciones de embarque Y desembarque en 15 minutos MAPA ESTRATÉGICO SOUTHWEST AIRLINES No hay comidas Sin transferencia De equipaje Mg. Mercedes Cano

- 61. 63 Mapa estratégico Asunto Estratégico: Gestión de operaciones Objetivos Rentabilidad Aumentar ingresos •Atraer y retener clientes •Servicio puntual •Precio bajo Rápida rotación en tierra Desarrollar habilidades especiales Precios Más bajos Rápida rotación En tierra Personal De rampa De acceso Servicio puntual Atraer y retener Mas clientes Uso efectivo de aviones Aumentar Ingresos Utilidades Perspectiva financiera Perspectiva Del cliente Perspectiva De los procesos internos Perspectiva De los recursos Y capacidades Cuadro de mando Indicador Meta Ingresos por asiento Costo de alquiler De aviones 20% 5% Número de pasajeros que repiten Número de pasajeros Record de llegadas en hora Percepción dada por los clientes 70% 12% 95% 90% Tiempo en tierra Puntualidad de salidas 30 minutos 95% Disponibilidad del personal para el trabajo estratégico De 70% a 100% en 3 años Plan de acción Iniciativa (Acciones) Presupue sto •Ingresos por asiento •Costo de alquiler de aviones $$$ $$$ •Número de pasajeros que repiten •Número de pasajeros •Record de llegadas en hora •Percepción dada por los clientes $$$ $$$ $$$ $$$ Optimización de tiempos de ciclo $$$ Capacitación del personal en tierra $$$ PRESUPUESTO TOTAL $$$$ MATRIZ DE EJECUCIÓN (CUADRO DE MANDO) DEL BSC Mg. Mercedes Cano

- 62. 64 VINCULACIÓN DEL PRESUPUESTO CON LA ESTRATEGIA Y EL CUADRO DE MANDO A TRAVEZ DE UN PROCESO CONTINUO Plan estratégico Cuadro de mando Presupuesto Operaciones Output (resultados Input (recursos) Traducir la Estrategia Enlazar la estrategia al presupuesto Ejecutar Evaluar resultados Actualizar La estrategia Mg. Mercedes Cano