SSB_Apresentação Institucional_Nov 2013

- 2. Aviso Legal ► O material a seguir contém informações gerais a respeito da Sonae Sierra Brasil S.A. e de suas subsidiárias (“Companhia”) na data da apresentação. As informações neste material estão em formato resumido e não estão completas. Este material não deve ser considerado como uma recomendação a investidores potenciais e não constitui base para a tomada consciente de uma decisão de investimento. Esta apresentação é estritamente confidencial e não pode ser revelada a nenhuma outra pessoa. Nenhuma declaração ou garantia, expressa ou implícita, é feita ou dada com relação à exatidão, integridade ou completitude dessas informações, as quais não devem tomadas como exatas, íntegras ou completas. ► Esta apresentação contém declarações sobre perspectivas futuras (forward-looking statements), nos termos da Seção 27A da Lei de Valores Mobiliários de 1933 dos Estados Unidos, conforme alterada (“Lei de Valores Mobiliários dos EUA”) e da Seção 21E da Lei de Negociação de Valores Mobiliários de 1934 dos Estados Unidos. Essas declarações a respeito de perspectivas futuras são apenas previsões e não são garantia de desempenho futuro. Os investidores devem ter consciência de que todas essas declarações sobre perspectivas futuras estão e estarão, conforme o caso, sujeitas a vários riscos, incertezas e fatores relativos às operações e ao ambiente de negócios da Companhia e de suas subsidiárias, o que pode levar os resultados efetivos da Companhia a diferirem significativamente de qualquer resultado futuro, expresso ou implícito, nessas declarações sobre perspectivas futuras. Ninguém é responsável por atualizar essas informações. ► Esta apresentação não constitui uma oferta, convite ou solicitação de oferta para a subscrição ou compra de qualquer valor mobiliário. Nem esta apresentação, nem nada aqui contido constituirá a base de qualquer tipo de contrato ou compromisso. 2

- 3. Uberlândia Shopping Manauara Shopping Parque D. Pedro Shopping Shopping Metrópole 3

- 4. Índice 4 A Companhia 7 O Setor e o Mercado 11 Nosso Portfólio 14 Estratégia de Crescimento 17 Indicadores Operacionais e Financeiros 4

- 5. Sonae Sierra Brasil em resumo Uma das principais incorporadoras, proprietárias e operadoras de shopping centers de alta qualidade e líderes regionais no Brasil • 10 shopping centers detidos e administrados (450 mil m2 de ABL) • Taxa de ocupação média de 97,2%(1) Expertise Operacional • Margens entre as mais altas do setor (EBITDA = 73,7% e FFO = 55,4%) • Greenfield Expertise (84% de ABL) • 2 shopping centers de terceiros administrados • Benefícios adquiridos da experiência, relacionamento com lojistas e reconhecimento de mercado de nossos acionistas controladores: Base Sólida de Acionistas • Sonae Sierra SGPS e DDR Corp (NYSE:DDR) principal ativo, com seus 121 mil m2 • Sólida base de acionistas controladores, com vasta experiência no de ABL (Área Bruta Locável) é um dos setor maiores shopping centers do Brasil e da América Latina. • 33,4% de free float • Estratégia de crescimento definida: foco na classe média de • cidades com demanda não atendida Crescimento Assegurado O Parque D. Pedro Shopping é o nosso O shopping está localizado na cidade de Campinas, no estado de São Paulo, • Crescimento assegurado: 3 projetos greenfield recém-inaugurados a 100 km da cidade de São Paulo. e 3 expansões concluídas, praticamente dobrando a ABL própria da Companhia • Mais 3 expansões já definidas • A participação da Sonae Sierra Brasil no shopping é de 51%. (1) Excluindo-se os shoppings Uberlândia, Boulevard Londrina e Passeio das Águas 5

- 6. Estrutura de capital Sonae Sierra Brasil se beneficia de uma sólida governança corporativa e expertise setorial globalmente reconhecida, decorrente de um grupo controlador comprometido e atuante • Companhia britânica com mais de 300 anos no mercado imobiliário • O maior grupo empresarial de Portugal, com operações em mais de 40 países • Mais de 1.000 propriedades sob gestão com valor total de £10,9 bilhões • Atuações nos mercados de varejo, imobiliário, shopping centers e telecom • Propriedades nos segmentos de varejo, comercial e residencial • Valor de mercado: €2,2 bilhões(1) 50,0% 50,0% • Mais de 21 anos de história • Mais de 45 anos de história • Um dos maiores desenvolvedores e operadores de shopping centers da Europa • Um dos maiores desenvolvedores e operadores de shopping centers dos EUA • Mais de 2 milhões de m2 de ABL total • 12 milhões de m2 de ABL total • NAV: €1,1 bilhão • Valor de mercado: US$6,3 bilhões • Listada na NYSE e Sox Compliant (1) 50,0% 50,0% Sierra Brazil 1 B.V. 66,65% Nota: (1) Novembro de 2013 Fonte: Reuters (1) Sonae Sierra Brasil S.A. Free Float 33,35% 6

- 7. Índice 4 A Companhia 7 O Setor e o Mercado 11 Nosso Portfólio 14 Estratégia de Crescimento 17 Indicadores Operacionais e Financeiros 7

- 8. Rápido crescimento da classe média Mais de 40 milhões de pessoas subiram para a classe média, enquanto a renda disponível triplicou Classe média: renda disponível(1) (R$/mês) Classe média em crescimento 2005 2011 População: 182 mm População: 191 mm Classe baixa Classe média Classe alta 363 122 A+B 2005 15% 22% 2011 Aumento de R$ 30 bilhões na renda mensal disponível +16 mm pessoas Crédito ao consumidor ainda apresenta baixa penetração no Brasil 28% C 26%26% 25% 34% 54% 16%16% 15% 14% +40 mm pessoas D+E 11% 10% 10% 6% 4% 4% 51% 24% - 48 mm pessoas Chile Fonte: Cetelem “O Observador 2012” EUA Espanha Alemanha Argentina 2006 Brasil México 2011 Nota: (1) Renda disponível para gastos e poupança Fonte: Cetelem “O Observador 2012”, Euromonitor e Raymond James A Sonae Sierra Brasil está estrategicamente posicionada para capturar o aumento do consumo da classe média, que constitui mais de 80% de seu público-alvo 8

- 9. Fundamentos do setor de shopping centers O setor de shopping centers brasileiro teve um crescimento expressivo nos últimos anos, mas ainda com penetração significativamente baixa quando comparada com outros países Número de shopping centers no Brasil 500 CAGR 2002-2012: 4.2% 400 303 326 317 11,2 1 2 ,0 450 350 ABL (milhões m2) 335 351 363 376 392 408 430 CAGR 2002-2012: 7,4% 457 10,3 1 0 ,0 8,3 2007 2008 9,1 9,5 7,5 8 ,0 6,2 300 5,5 5,6 2002 6 ,0 8,6 2003 6,3 2004 2005 250 200 4 ,0 150 100 2 ,0 50 0 ,0 0 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2006 2009 2010 2011 2012 Fonte: ABRASCE; SSB Fonte: ABRASCE; SSB Source: ABRASCE; SSB Vendas nos Shopping Centers (R$ bilhões) 121,0 CAGR 2002-2012: 14,3% Baixa penetração no mercado de shopping centers 2.500 ABL/1.000 habitantes (2011) 108,0 2.000 91,0 74,0 58,0 31,7 35,9 41,6 45,5 1.500 64,6 50,0 1.000 Brasil média: 58 500 Fonte: ABRASCE, IBGE, BTG, SSB MG GO AM PR 2012 SP 2011 DF 2010 Brazil 2009 Peru 2008 Colombia 2007 Mexico 2006 Chile Fonte: ABRASCE; SSB 2005 Europe 2004 Canada 2003 USA - 2002 9

- 10. Fundamentos do setor de shopping centers (cont.) De acordo com a Abrasce, 79 projetos greenfield foram anunciados para 2013 e 2014 no Brasil, que, se concluídos, deverão adicionar mais de 2,4 milhões de m2 de ABL Nordeste • Shoppings: 14 • ABL: 398 mil m2 Norte • Shoppings: 8 • ABL: 274 mil m2 Sudeste Centro-Oeste • Shoppings: 44 • ABL: 1.340 mil m2 • Shoppings: 4 • ABL: 166 mil m2 Sul • Shoppings: 9 • ABL: 247 mil m2 Brasil • Shoppings: 79 • ABL: 2.425 mil m2 Fonte: Abrasce 10

- 11. Índice 4 A Companhia 7 O Setor e o Mercado 11 Nosso Portfólio 14 Estratégia de Crescimento 17 Indicadores Operacionais e Financeiros 11

- 12. Portfólio Nosso portfólio consiste de 10 shopping centers em operação, totalizando 2.150 lojas, ABL total de 450 mil m2 e 354 mil m2 de ABL própria. Inauguramos recentemente o Passeio das Águas Shopping, nosso 10º shopping center, o qual adicionou 78 mil m2 de ABL própria ao portfólio. Adicionalmente, a Companhia administra 2 shopping centers de terceiros, que somam 341 lojas e 52 mil m2 de ABL. 1. Parque D. Pedro Shopping • Campinas (SP) • ABL mil m2: 121,3 • Lojas: 400 2. Boavista Shopping • São Paulo (SP) • ABL mil m2 : 15,9 • Lojas: 146 3. Franca Shopping • Franca (SP) • ABL mil m2 : 18,5 • Lojas: 105 7. Manauara Shopping • Manaus (AM) • ABL mil m2 : 46,5 • Lojas: 231 8. Uberlândia Shopping • Uberlândia (MG) • ABL mil m2 : 45,8 • Lojas: 215 7 9. Boulevard Londrina Shopping • Londrina (PR) • ABL mil m2 : 48,4 • Lojas: 224 10 8 4. Shopping Metrópole • São Bernardo do Campo (SP) • ABL mil m2 : 30,0 • Lojas: 192 10. Passeio das Águas Shopping • Goiânia (GO) • ABL mil m2 : 78,1 • Lojas: 267 9 3 5. Shopping Plaza • • • Sul São Paulo (SP) ABL mil m2 : 23,4 Lojas: 221 6. Shopping Campo Limpo • São Paulo (SP) • ABL mil m2 : 22,3 • Lojas: 148 12 1 11 4 5 2 6 Shopping centers Shoppings de terceiros administrados 11. Shopping Penha • São Paulo (SP) • ABL mil m2 : 29,7 • Lojas: 195 12. Tivoli Shopping • Sta. Bárbara d’Oeste (SP) • ABL mil m2 : 22,1 • Lojas: 146 12

- 13. Controle acionário na maioria dos shopping centers A participação média da Sonae Sierra Brasil é de 78,6% em suas 10 propriedades em operação. Cidade Estado ABL (mil m2) % SSB Campinas SP 121,3 51,0% São Bernardo SP 30,0 100,0% São Paulo SP 15,9 100,0% Franca SP 18,6 76,9% Plaza Sul São Paulo SP 23,4 60,0% Campo Limpo São Paulo SP 22,3 20,0% Manauara Manaus AM 46,5 100,0% Uberlândia Uberlândia MG 45,8 100,0% Londrina Londrina PR 48,4 88,6% Passeio das Águas Goiânia GO 78,1 100,0% Shopping Center Parque D. Pedro(1) Metrópole Boavista Franca Média Administração Fundamento estratégico Controle estratégico dos shopping centers 78,6% Capacidade de expansão e adaptação a tendências de mercado Controle da administração de 100% dos shoppings Shopping de terceiros administrados Penha São Paulo SP 29,7 Tivoli Santa Bárbara d’Oeste SP 22,1 Nota: (1) A Sonae Sierra e a DDR detêm participação indireta adicional de 25,9% no Parque D. Pedro por meio de outra estrutura. 13

- 14. Índice 4 A Companhia 7 O Setor e o Mercado 11 Nosso Portfólio 14 Estratégia de Crescimento 17 Indicadores Operacionais e Financeiros 14

- 15. Vetores de Crescimento O Crescimento da Sonae Sierra Brasil se dará considerando os seguintes vetores, tendo como foco maximizar o retorno para seus acionistas, mediante uma disciplinada estratégia de investimento: Greenfields: • Uberlândia (entregue) •Boulevard Londrina (entregue) • Passeio das Águas • Projetos a serem anunciados Oportunidades de M&A: • Constante busca por novas oportunidades de aquisição de shopping centers que agreguem valor ao portfólio Retorno para o acionista Expansão dos shopping centers em operação: • Metrópole • Parque D. Pedro • Franca • Expansões a serem anunciadas 15

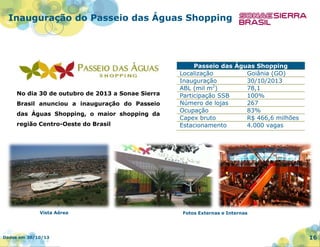

- 16. Inauguração do Passeio das Águas Shopping No dia 30 de outubro de 2013 a Sonae Sierra Brasil anunciou a inauguração do Passeio das Águas Shopping, o maior shopping da região Centro-Oeste do Brasil Vista Aérea Dados em 30/10/13 Passeio das Águas Shopping Localização Goiânia (GO) Inauguração 30/10/2013 2 ABL (mil m ) 78,1 Participação SSB 100% Número de lojas 267 Ocupação 83% Capex bruto R$ 466,6 milhões Estacionamento 4.000 vagas Fotos Externas e Internas 16

- 17. Índice 4 A Companhia 7 O Setor e o Mercado 11 Nosso portfólio 14 Estratégia de Crescimento 17 Indicadores Operacionais e Financeiros 17

- 18. Vendas nos Shopping Centers Vendas dos Lojistas (R$ milhões) 9,2% 11,9% 2.114 733 868 3T12 3T13 2.727 971 3T11 2.498 9M11 9M12 9M13 18

- 19. Desempenho Operacional SSR/m2 (mês) 12,8% 11,6% 71,1 70,8 63,4 63,0 3T12 3T13 9M12 9M13 SSS/m2 (mês) 7,0% 6,7% 1.154,3 1.078,7 3T12 1.138,8 1.067,7 3T13 9M12 9M13 19

- 20. Desempenho Operacional Taxa de Ocupação (% ABL) Custo de Ocupação (%) Taxa de Ocupação (% ABL) 97,4% 98,8% 98,5% 97,4% 97,7% 97,4% 97,2% 94,7% 97,2% 95,1% Custo de Ocupação (%) 9,5% 9,1% 9,2% 9,2% 9,1% 1T12 2T12 3T12 4T12 9,3% 9,3% 9,4% 1T13 2T13 3T13 8,7% 3T11 4T11 1T12 2T12 3T12 4T12 1T13 2T13 3T13 3T13 s/ Uberlândia e Londrina 3T11 4T11 Pagamentos em atraso (25 dias) Pagamentos em atraso (25 dias) 2,92% 2,86% 2,61% 3,08% 2,75% 2,96% 3,09% 2,91% 2,38% 2,11% 3T11 4T11 1T12 2T12 3T12 4T12 1T13 2T13 3T13 3T13 s/ Uberlândia e Londrina 20

- 21. Abertura da Receita Abertura da Receita Bruta no Trimestre 1% 5% Aluguel 9% Aluguel Linearização Receita de Serviços 1% 12% 7% Aluguel Variável Receita de Estacionamento Estrutura Técnica (Key Money) Aluguel Fixo 7% 77% 81% Quiosques e Publicidade Outras Receitas 21

- 22. Custos e Despesas Custos e Despesas (R$ milhões) 7,8% 17,1 15,9 62,0% 28,1% 7,5 4,6 10,6 3T12 37,8% 31,6 40,4 14,6 3T13 9M12 9M13 Custos dos aluguéis e dos serviços prestados Despesas operacionais 22

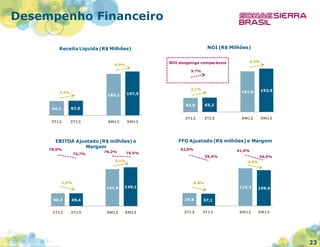

- 23. Desempenho Financeiro NOI (R$ Milhões) Receita Líquida (R$ Milhões) NOI shoppings comparáveis 6,0% 6,6% 9,7% 2,1% 4,2% 64,3 3T13 63,8 9M12 9M13 76,2% 75,5% 9M12 9M13 FFO Ajustado (R$ milhões) e Margem EBITDA Ajustado (R$ milhões) e Margem 78,0% 3T13 193,6 65,2 3T12 67,0 3T12 181,6 197,5 186,2 62,0% 61,9% 100,0 50,2 49,4 0,0 3T12 3T13 9M12 9M13 50,0% 100,0 40,0% 80,0 30,0% 60,0 40,0 20,0 0,0% 50,0 120,0 10,0% 141,9 149,1 140,0 20,0% -1,5% 70,0% 40,0% 150,0 160,0 50,0% 5,1% 80,0% 60,0% 73,7% 200,0 0,0 55,4% 55,5% -4,9% 30,0% -6,8% 115,3 39,8 60,0% 109,6 20,0% 10,0% 37,1 0,0% 3T12 3T13 9M12 9M13 23

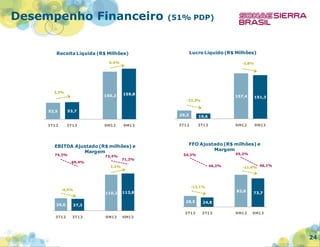

- 24. Desempenho Financeiro (51% PDP) Lucro Líquido (R$ Milhões) Receita Líquida (R$ Milhões) 6,4% 2,2% 150,2 -3,8% 159,8 157,4 53,7 52,5 3T12 3T13 29,3 9M12 FFO Ajustado (R$ milhões) e Margem EBITDA Ajustado (R$ milhões) e Margem 160,0 74,3% 73,4% 60,0 -4,5% 110,2 113,8 40,0 20,0 39,0 37,3 0,0 3T12 3T13 9M12 9M13 70,0 55,0% 50,0 50,0% 30,0 10,0 40,0% 80,0 90,0 45,0% 100,0 -10,0 55,2% 54,3% 110,0 60,0% 120,0 130,0 70,0% 3,3% 75,0% 65,0% 69,4% 140,0 71,2% 3T13 9M13 19,6 3T12 9M13 151,3 9M12 -33,2% 46,2% 50,0% -11,0% 46,1% 40,0% 30,0% -13,1% 28,5 3T13 73,7 24,8 3T12 82,8 20,0% 10,0% 9M12 9M13 0,0% 24

- 25. Posição de Caixa e Endividamento Dívida Financeira Líquida (R$ milhões) Cronograma de Amortização da Dívida Financeira (R$ milhões) 467,3 886,5 504,8 419,2 Dívida Total Caixa e equivalentes de caixa Dívida Líquida 24,6 74,5 66,6 2013 2014 2015 109,8 106,1 2016 2017 Não considera dívidas relacionadas com aquisição de ativos. 2018 em diante Perfil do Endividamento IPCA 26% Fixa 14% CDI 13% TR 47% Dados em 30/09/13 25