Derivados - Octubre 2015

- 1. Derivados Mg. Alejandro M. Salevsky Mg. Pablo M. Ylarri Cra. Sonia C. Capelli Lic. Johnny Montero Manzur Finanzas II – Octubre 2015 Lic. en Adm. De Empresas Universidad Católica Argentina

- 2. Noticias

- 3. Noticias

- 8. Tomador Lanzador Obligación y derecho Obligación y derecho Futuros LONG SHORT

- 9. Empresa / Inversor Inversor / Empresa OPERACIÓN AL CONTADO Activo $ COMPROMISO HOY OPERACIÓN FUTURA Futuros Empresa / Inversor Inversor / Empresa Empresa / Inversor Inversor / Empresa Activo $

- 10. Payoff de un futuro -5 -4 -3 -2 -1 0 1 2 3 4 5 0 1 2 3 4 5 6 7 8 9 10 Mercado a la baja, gana la posición corta Mercado al alza, gana la posición largaPayoff Spot Long Short

- 11. Futuros vs. Forwards FUTURES FORWARDS Estandarizados Cotizan en mercados regulados Se compensan mediante un clearing house Posibilidad de abandonar posición antes del vencimiento Tienen mercado secundario regulado Generalmente no hay delivery del subyacente Se corre riesgo mercado Hay margen de garantía y de reposición No estandarizados Cotizan en mercados OTC No se compensan Solo se puede abandonar con autorización de contraparte No hay mercado secundario El delivery es importante (cash settlement) Se corre riesgo de contraparte Los pagos se realizan solo al vencimiento

- 12. Futuros & Forwards Precio del Futuro vs. Precio Spot al Vencimiento Time Time Precio del futuro Precio spot Precio spot Precio del futuro

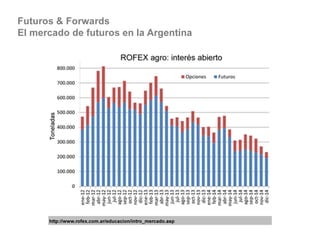

- 13. Futuros & Forwards El mercado de futuros en la Argentina http://www.rofex.com.ar/educacion/intro_mercado.asp

- 14. Futuros & Forwards El mercado de futuros en la Argentina http://www.rofex.com.ar/educacion/intro_mercado.asp

- 15. Futuros & Forwards El mercado de futuros en la Argentina http://www.rofex.com.ar/educacion/intro_mercado.asp

- 16. Fuente: World Federation of Exchanges … ¿y el mundo?

- 18. Prima OpcionesCall vs Put Strike date Strike price Elementos Americanas vs Europeas

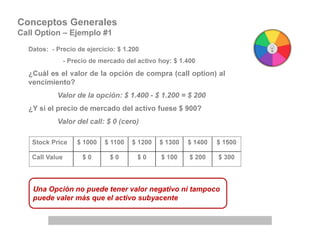

- 19. Conceptos Generales Call Option – Ejemplo #1 Datos: - Precio de ejercicio: $ 1.200 - Precio de mercado del activo hoy: $ 1.400 ¿Cuál es el valor de la opción de compra (call option) al vencimiento? Valor de la opción: $ 1.400 - $ 1.200 = $ 200 ¿Y si el precio de mercado del activo fuese $ 900? Valor del call: $ 0 (cero) Stock Price $ 1000 $ 1100 $ 1200 $ 1300 $ 1400 $ 1500 Call Value $ 0 $ 0 $ 0 $ 100 $ 200 $ 300 Una Opción no puede tener valor negativo ni tampoco puede valer más que el activo subyacente

- 20. -5 -4 -3 -2 -1 0 1 2 3 4 5 0 1 2 3 4 5 6 7 8 9 10 Payoff de un call option Long Short Mercado a la baja, gana la posición corta Mercado al alza, gana la posición larga

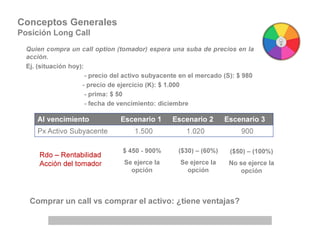

- 21. Conceptos Generales Posición Long Call Quien compra un call option (tomador) espera una suba de precios en la acción. Ej. (situación hoy): - precio del activo subyacente en el mercado (S): $ 980 - precio de ejercicio (K): $ 1.000 - prima: $ 50 - fecha de vencimiento: diciembre Comprar un call vs comprar el activo: ¿tiene ventajas? Al vencimiento Escenario 1 Escenario 2 Escenario 3 Px Activo Subyacente 1.500 1.020 900 $ 450 - 900% Se ejerce la opción ($30) – (60%) Se ejerce la opción ($50) – (100%) No se ejerce la opción Rdo – Rentabilidad Acción del tomador

- 22. Conceptos Generales Put Option – Ejemplo #2 Datos: - Precio de ejercicio: $ 1.200 - Precio de mercado del activo hoy: $ 1.000 ¿Cuál es el valor de la opción de venta (put option) al vencimiento? Valor de la opción: $ 1.200 - $ 1.000 = $ 200 ¿Y si el precio de mercado del activo fuese $ 1.300? Valor del call: $ 0 (cero) Stock Price $ 900 $ 1000 $ 1100 $ 1200 $ 1300 $ 1400 Call Value $ 300 $ 200 $ 100 $ 0 $ 0 $ 0

- 23. Payoff de un put option -5 -4 -3 -2 -1 0 1 2 3 4 5 0 1 2 3 4 5 6 7 8 9 10 Long Short Mercado al alza, gana la posición corta Mercado a la baja, gana la posición larga

- 24. Conceptos Generales Posición Long Put Quien compra un put option (tomador) espera una baja de precios en la acción. Ej. (situación hoy): - precio del activo subyacente en el mercado (S): $980 - precio de ejercicio (K): $ 1.000 - prima: $ 40 - fecha de vencimiento: Diciembre Al vencimiento Escenario 1 Escenario 2 Escenario 3 Px Activo Subyacente 1.500 990 900 ($ 40) – (100%) No se ejerce la opción Rdo – Rentabilidad Acción del tomador ($30) – (75%) Se ejerce la opción $60 – 150%) Se ejerce la opción

- 25. “IN THE MONEY”“AT THE MONEY” “OUT OF THE MONEY” CALL PUT At the money SPOT (S) = STRIKE (K) SPOT (S) = STRIKE (K) In the money SPOT (S) > STRIKE (K) SPOT (S) < STRIKE (K) Out of the money SPOT (S) < STRIKE (K) SPOT (S) > STRIKE (K) Conceptos Generales Terminología

- 26. Prima de una Opción = Valor Intrínseco + Valor Temporal Valor Intrínseco: Precio Spot – Strike (Call) Strike – Precio Spot (Put) Valor Temporal: Se da por la probabilidad de estar In the Money o aumentar el beneficio. Valor Temporal: Prima – Valor intrínseco

- 27. Valor de una opción La relación entre diversas variables que afectan el precio de la prima de una opción

- 28. Factores a considerar Precio actual de la acción (Spot) Precio de ejercicio (Strike) Tiempo hasta el vencimiento Volatilidad del precio Tasa de interés Dividendos

- 29. Spot price y strike price El precio de la prima aumenta cuando … CALL PUT • ▲ spot • ▼ strike • ▼ spot • ▲ strike

- 30. Tiempo al vencimiento Aumenta el valor de la prima, cuanto menos tiempo falte para el vencimiento In the Money Out of the Money Aumenta el valor de la prima, cuanto más tiempo falte para el vencimiento Exe: Opciones europeas

- 31. Volatilidad CALL PUT Se beneficia de ▲ precios y su riesgo esta limitado ante ▼de precios Se beneficia de ▼ precios y su riesgo esta limitado ante ▲ de precios ▲ prima ante ▲ de volatilidad

- 32. Tasa de interés CALL PUT ▼ prima ▲ prima ▼ prima ▲ prima ▲ tasa de interés ▲ tasa esperada de rendimiento de acciones ▼ VA de FF recibidos por el tenedor de la opción

- 33. Dividendos ▼ spot price CALL PUT ▼ prima ▲ prima

- 36. Estrategias con opciones 1 opción + 1 acción Spreads Straddle Strangles

- 37. Covered Call: Long en el activo subyacente y corto en un call del subyacente. • • Market View: Moderada Alcista. • Cuando Usarla: Estimo que habrá poca volatilidad. • Ganancia Máxima: Limitada • Perdida Máxima: Sustancialmente limitada.

- 38. Spreads Bull Spread •Market View: Moderadamente Alcista •Cuando Usarla: Estimo un aumento pequeño. •Ganancia Máxima: Limitada a: (diferencia de Strikes) – (Dif de Primas) •Perdida Máxima: Limitada al Diferencial de primas. Long call con strike K y short idem call con strike K + X

- 39. Spreads Bear Spread Posición larga y corta en dos puts, con mismo strike date y distinto strike price , buscando diferenciales bajistas

- 40. Spreads Butterfly Spread Produce beneficios si el spot price está cerca de X2, por lo cual se utiliza cuando no se esperan grandes movimientos en el precio de la acción

- 41. Combinations Straddle Posición larga en call y put con mismo strike date y strike price •Market View: Volatilidad. •Cuando Usarla: Cuando veo un aumento de la volatilidad •Ganancia Máxima: ilimitada •Perdida Máxima: Limitada a la suma de prima.

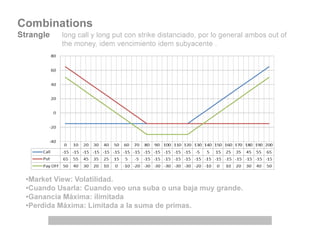

- 42. Combinations Strangle long call y long put con strike distanciado, por lo general ambos out of the money, idem vencimiento idem subyacente . •Market View: Volatilidad. •Cuando Usarla: Cuando veo una suba o una baja muy grande. •Ganancia Máxima: ilimitada •Perdida Máxima: Limitada a la suma de primas.

- 43. …para pensar…

- 44. Muchas gracias!!